1994年12月5日,乌克兰代表在《布达佩斯备忘录》上签了字,这份用华丽辞藻堆砌的文件承诺:美俄英三大国将保障乌克兰领土完整,作为交换,这个新独立国家需在七年内销毁所有核武器。

至此,乌克兰从此丧失战略威慑力,彻底沦为大国博弈的牺牲品!

“你手里没有筹码”,这就是最近川普对泽连斯基说的。

核工业,关系到国家的能源安全与国防安全,而天然铀又是核工业建设发展的物质基础和重要命脉……

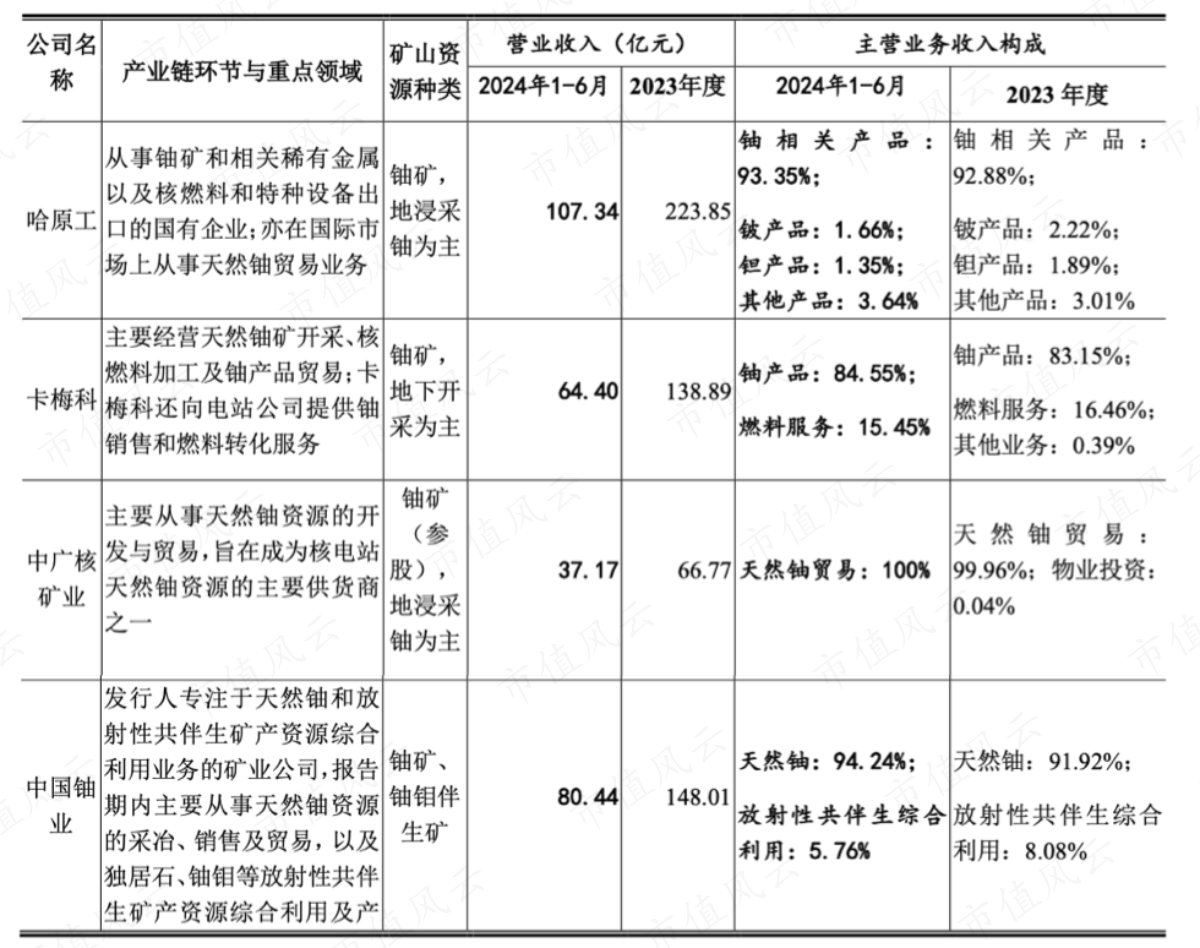

A股正好有家铀矿公司在IPO——中国铀业(中国铀业股份有限公司),属于中核集团旗下供应天然铀的公司。

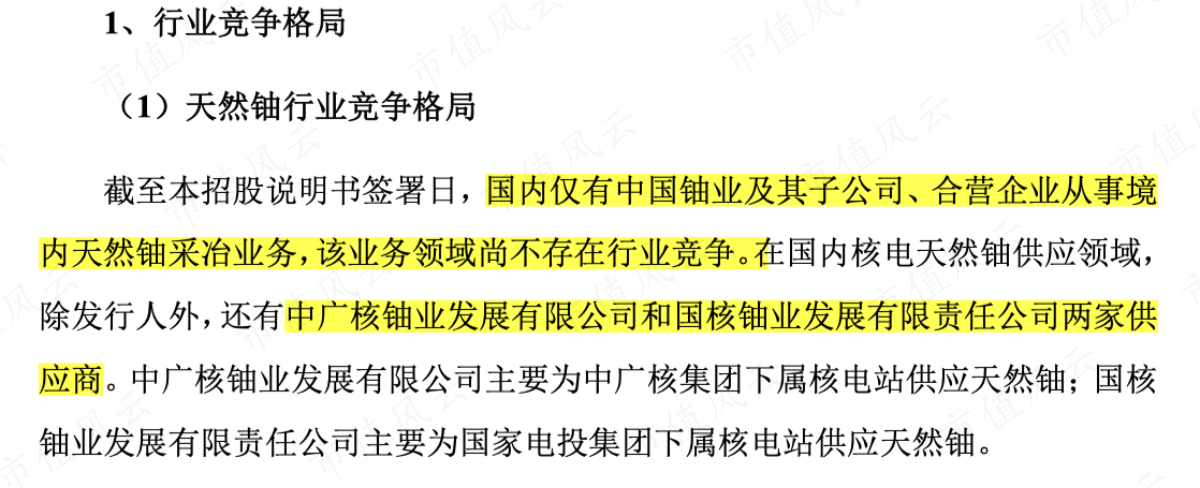

由于核安全、环保要求比较高,中国的核电运营是需要牌照的,目前只有中核集团、中国广核集团、国家电投集团和中国华能集团4家公司。

所以铀矿行业有一点特别好,就是这个业务不存在行业竞争,只有三家公司:(1)中核集团旗下的中国铀业;(2)中广核集团旗下的中广核矿业(1164.HK);(3)国家电投旗下的国核铀业。

(资料来源:招股说明书)

而且中国铀业又是铀矿资源最多的,占据国内绝对主导地位,无论是储量还是产量都比中广核矿业多几倍,连竞争对手中广核集团、国核铀业都要向公司采购天然铀产品。

(2024年半前五大客户)

可以理解,中国的铀矿资源就基本只看中国铀业这一家了,那投资的关键词“稀缺且垄断”呼之欲出。

一、好爸爸“中核集团”

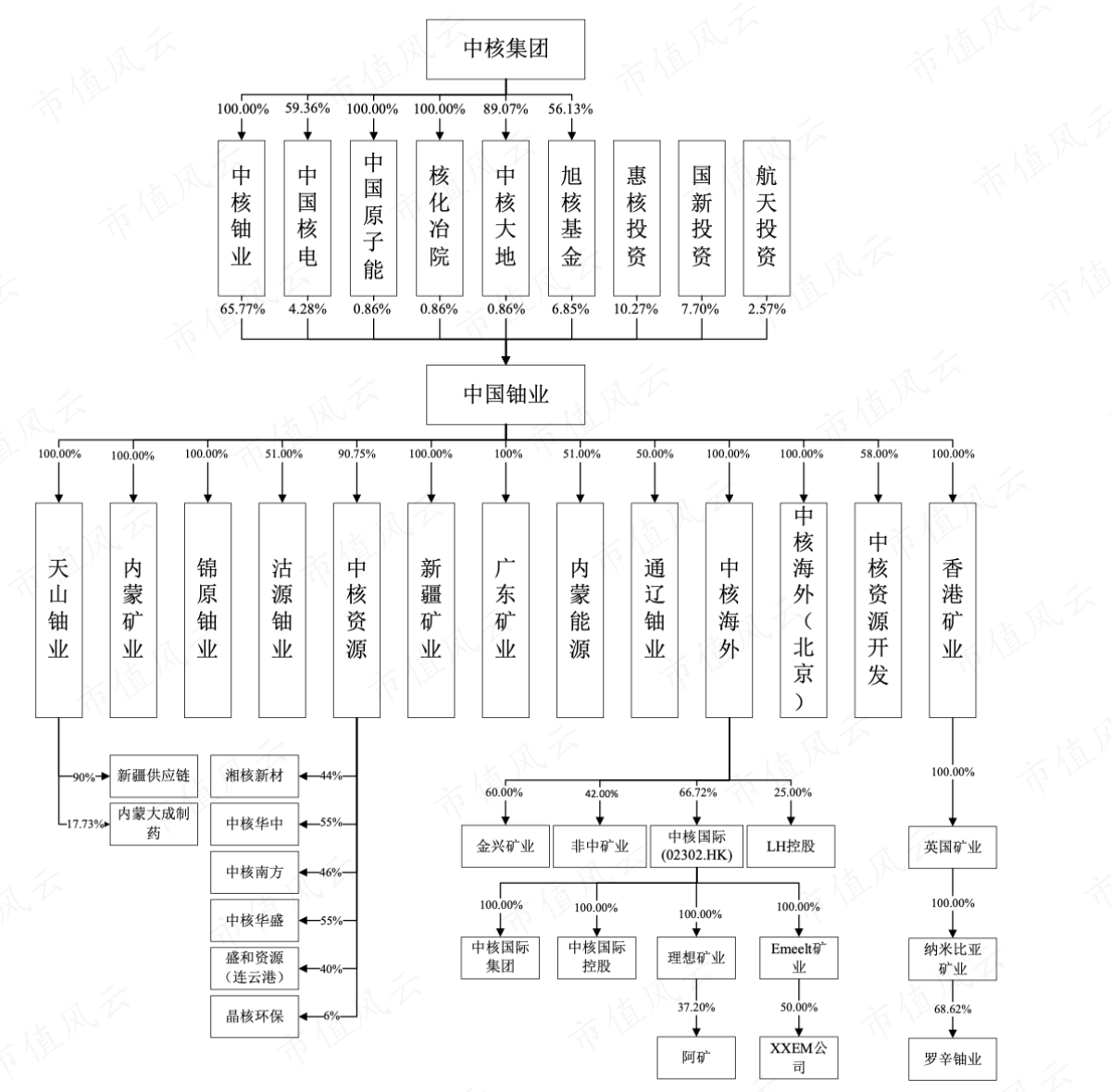

中国铀业的控股股东是中核铀业,实际控制人是中核集团(中国核工业集团有限公司)。

(控制权结构,招股说明书)

从股权关系来看,中国铀业并不是A股中国核电(601985.SH)的子公司,而是中国核电的兄弟公司,上市公司中国核电的实际控制人也是中核集团。

(中国核电2024年中报前十大股东)

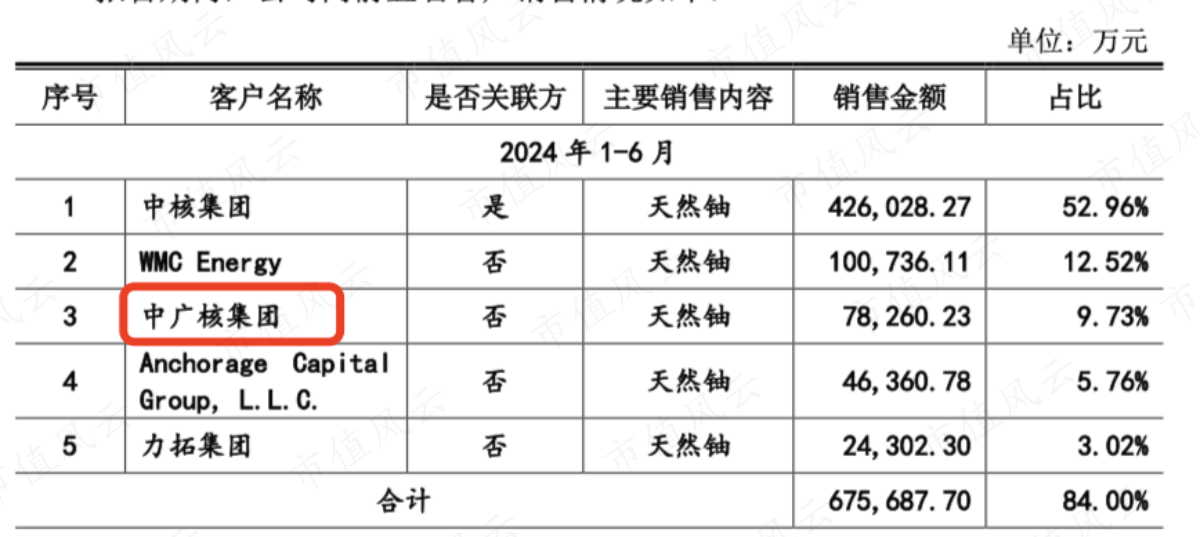

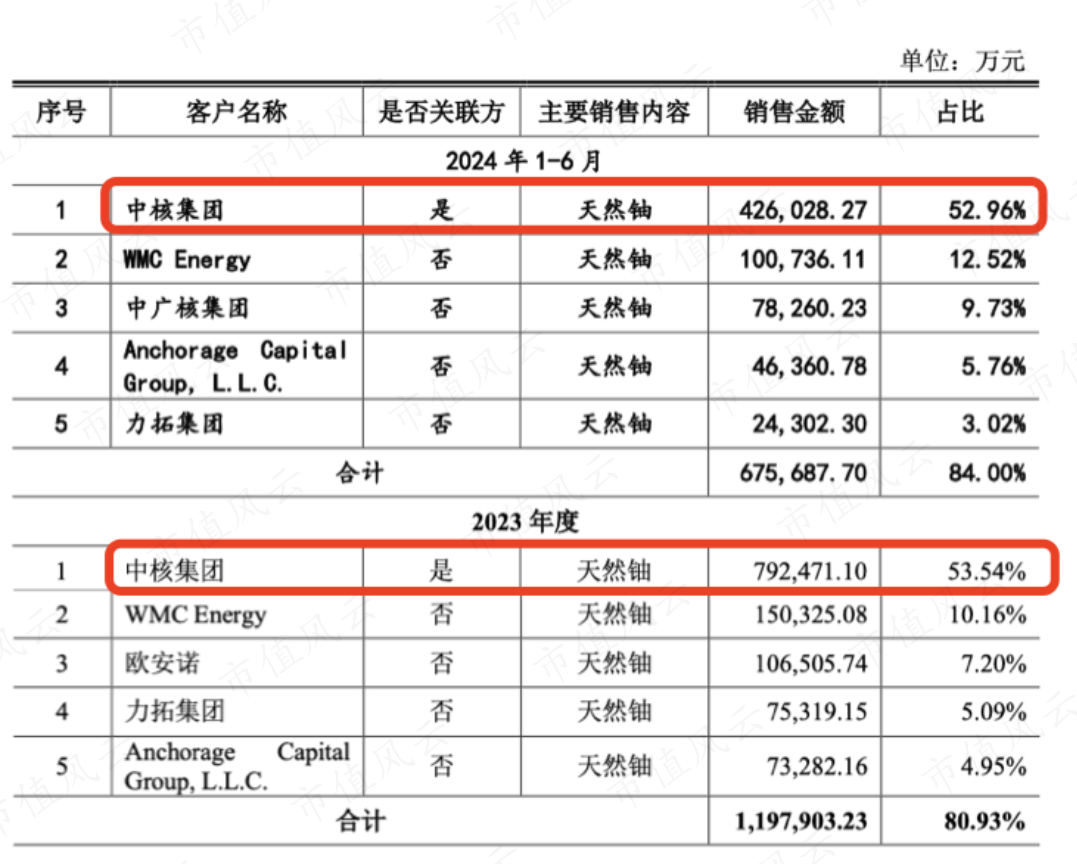

而中核集团也是中国铀业的第一大客户,2021年2024年中,中国铀业向中核集团关联方的销售额分别为58.2亿、50.6亿、79.2亿和 42.6亿,占当期营业收入的比例分别为65.36%、48.02%、53.54%和52.96%。

(中核铀业前五大客户情况,招股书)

一般情况下,企业上市第一大客户是关联方且收入占比如此之高,监管层会基于独立性的问题不让IPO通过,但是由于下游行业也是集中:

核燃料业务方面,中核集团拥有先进的铀纯化转化设计能力、独立自主的铀浓缩能力、型号完整的核燃料元件研发及制造能力,是中国唯一的核燃料生产商、供应商和服务商。

考虑到能源安全的地位,风云君认为中国铀业上市过程中,独立性和关联交易这点不是问题。

(中国铀业上市目的是保障能源安全,招股说明书)

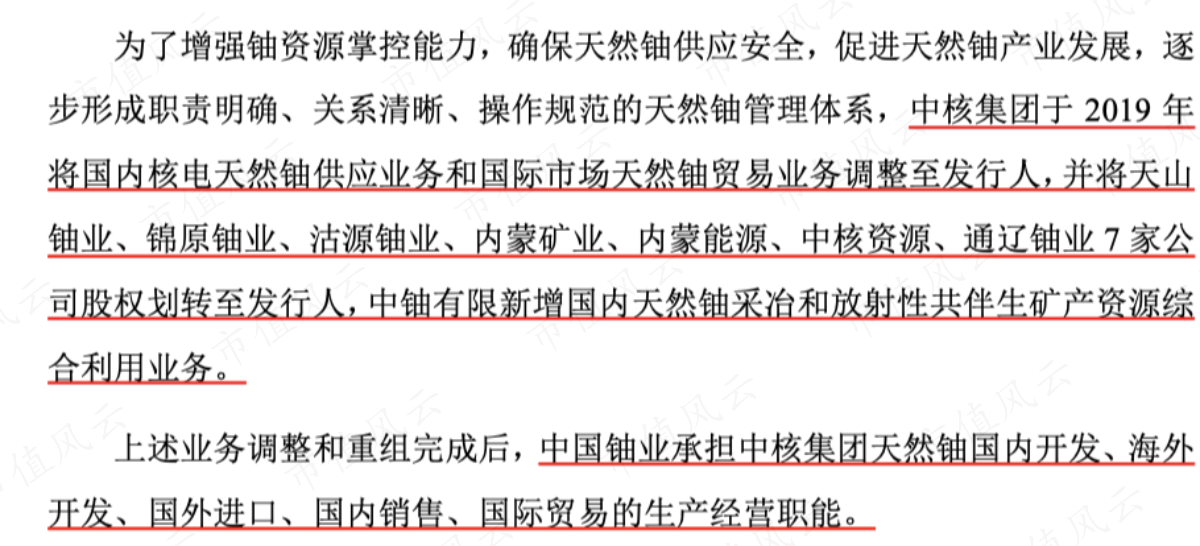

此外,在准备上市过程当中,中国铀业2018年改制成有限公司之后,估计为了避免后续上市同业的竞争问题,实际控制人中核集团2019年就将所有的铀矿资源和国内外贸易业务都交给了中国铀业。

(招股说明书)

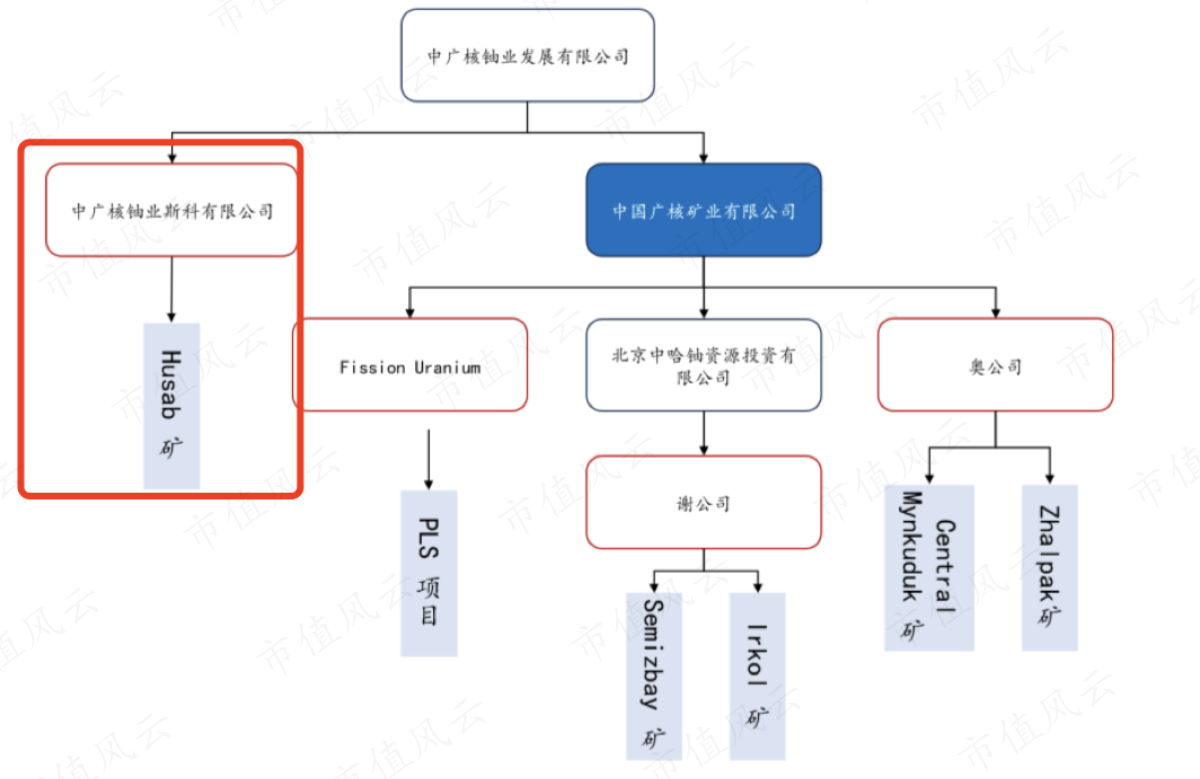

这大大增强了中国铀业的经营实力, 与中广核矿业(1164.HK)相比好很多——中广核矿业的控股股东手上还有持有90%的全球第二大铀矿在上市公司体外。

(中广核矿业及控股股东旗下矿产资源,数据来源:华泰证券)

二、妥妥的资源股

由于中广核矿业收入都是贸易业务,净利润才体现铀矿资源的盈利,所以我们直接对比净利润。

从盈利来看,中国铀业归母净利润远比中广核矿业高几倍。

(数据来源:市值风云)

原因就是中国铀业的铀矿资源更多。

从矿产资源拥有量来说:

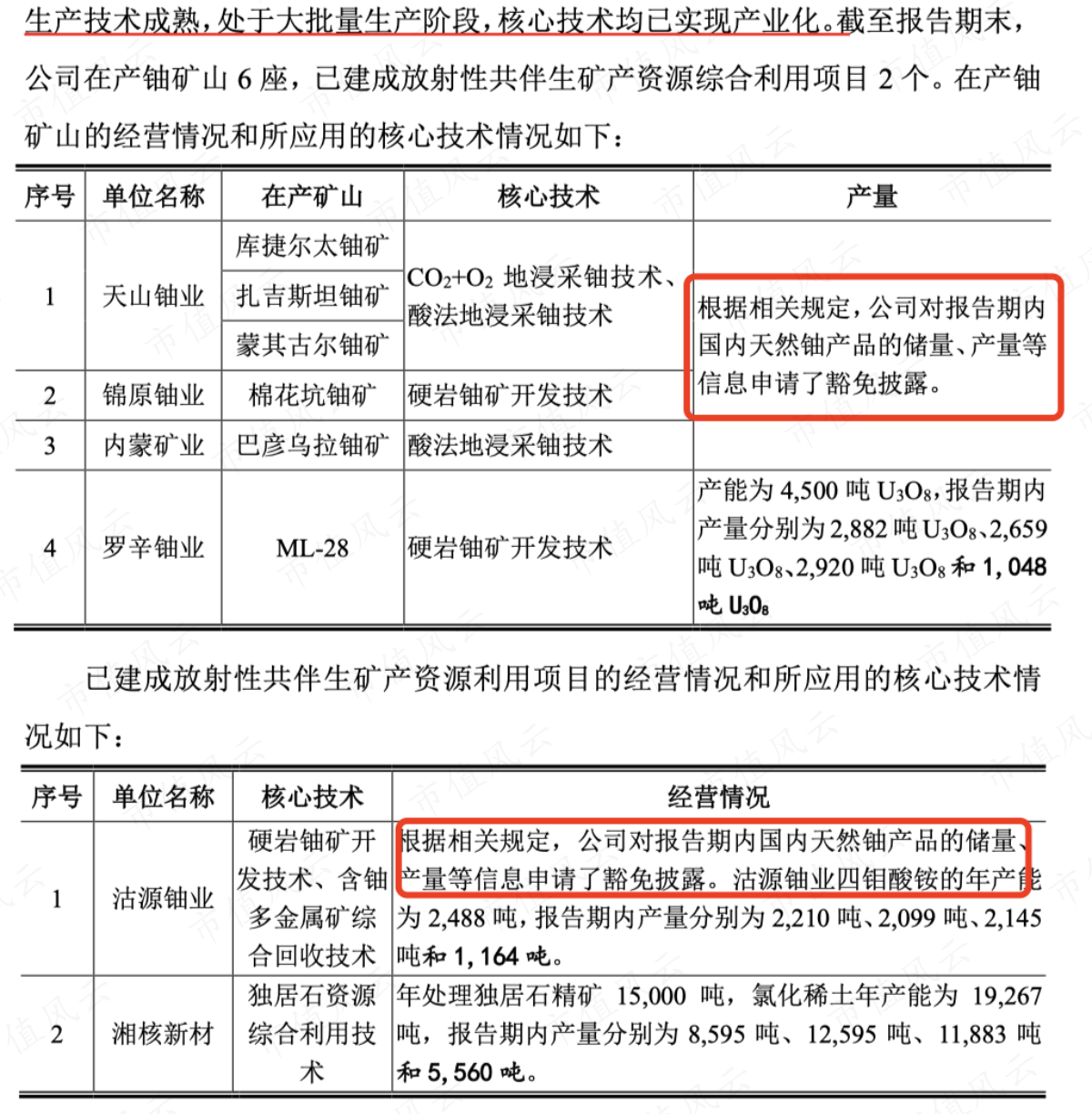

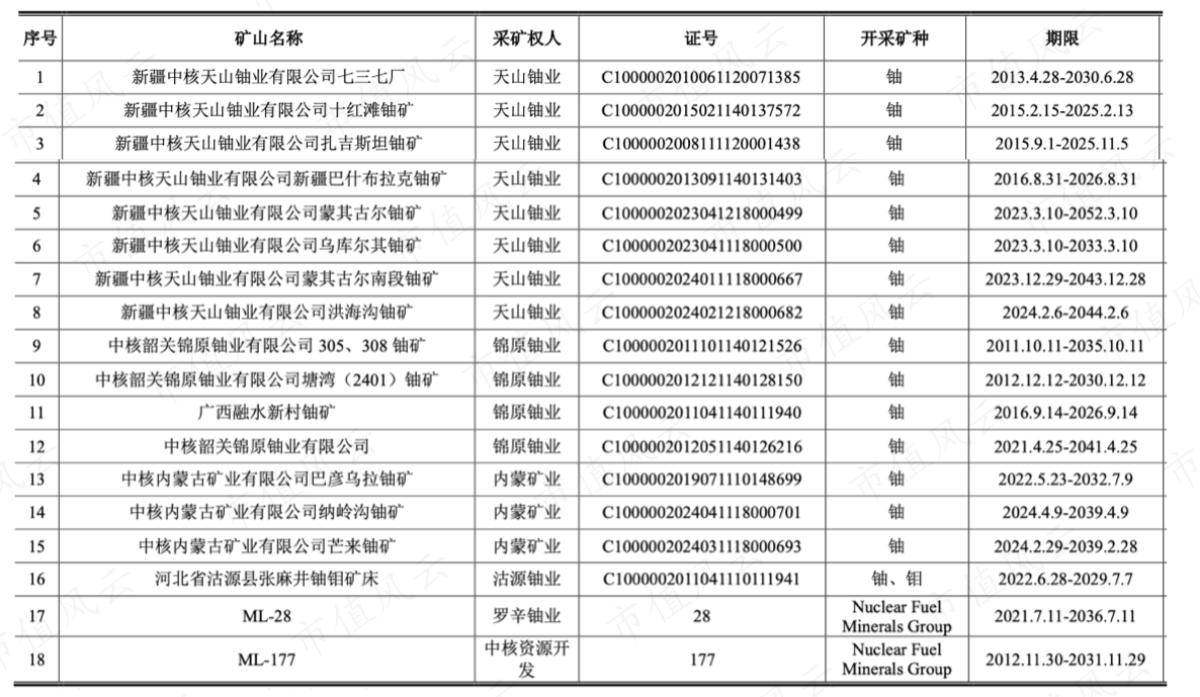

(1)中国铀业共拥有境内外探矿权6宗、采矿权18宗,掌握了丰富的境内外天然铀资源,也是全球主要天然铀供应商之一,生产规模行业领先;

(2)中广核矿业只有5家矿山资源。

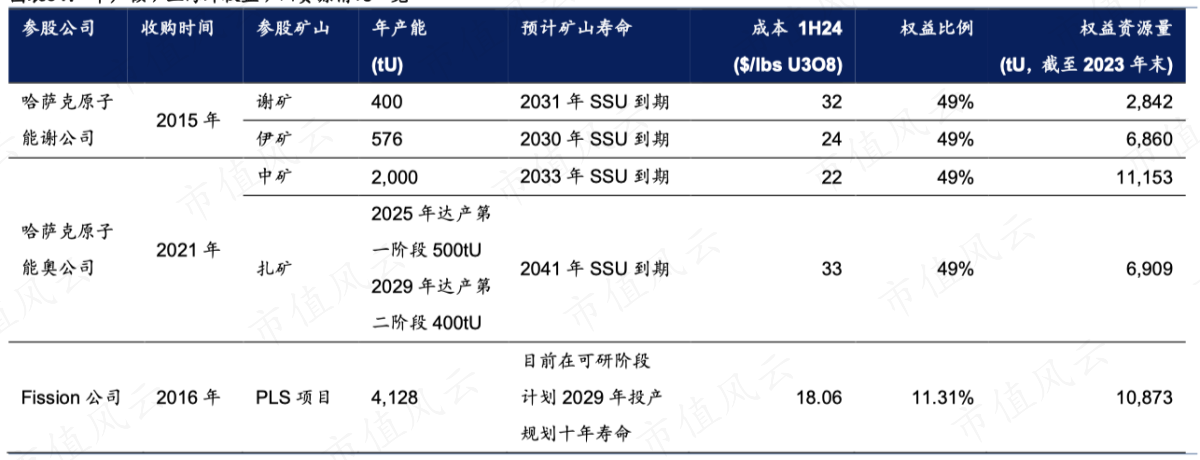

(中广核矿业参股矿山情况,华泰证券)

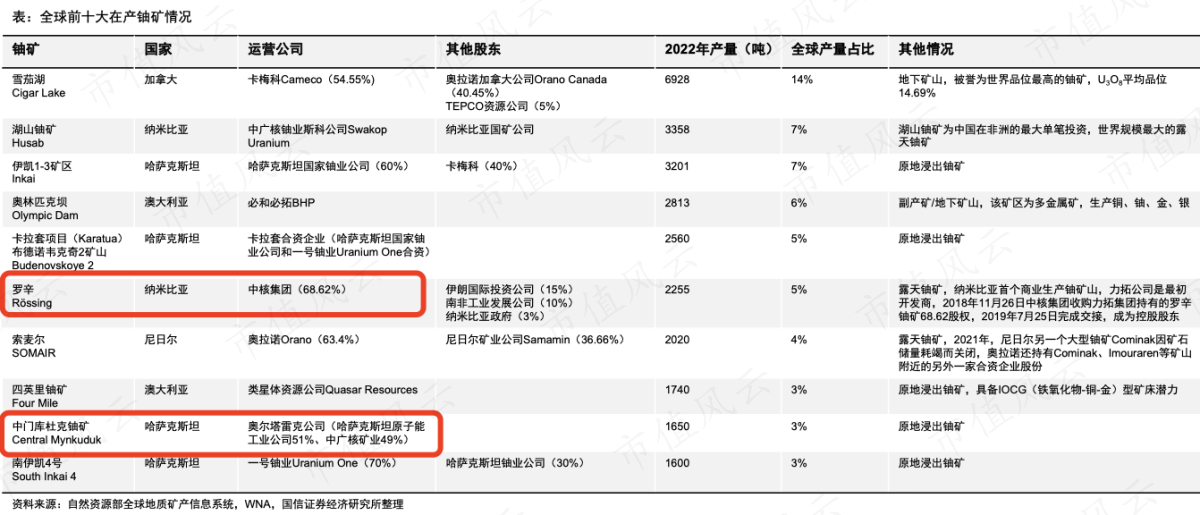

中国铀业最大的铀矿(罗辛铀矿)位列全球第六位,也比中广核矿业最大的铀矿产量排名(全球第九名)更前,且权益的持股比例更高。

(全球前十在产铀矿,国信证券)

其中纳米比亚的罗辛铀矿是2019年中核集团从力拓集团手中收购过来的,也是全球第二大露天铀矿山。

总的储量和产量方面,中广核矿业披露了2023年中广核矿业权益资源量为3.9万tU,权益产量为1227tU,不过中国铀业基于相关规定,申请豁免不披露具体的储量和产量。

(招股说明书)

目前中国铀业拥有6宗探矿权,其中国内5宗,位于内蒙和新疆省;国外1宗,位于纳米比亚。

(探矿权明细,招股说明书)

采矿权18宗,其中国内16宗,国外(纳米比亚)2宗。

(采矿权明细,招股说明书)

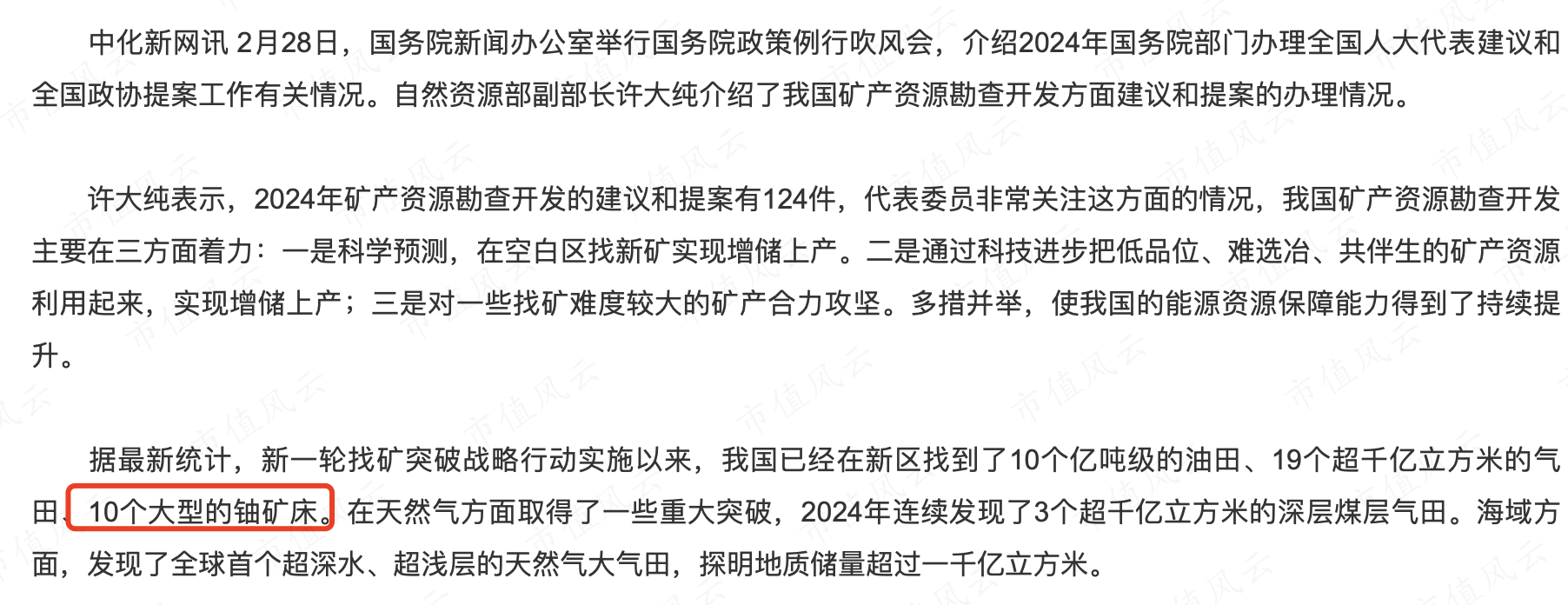

而中广核矿业国内没有一家铀矿,所以说国内找到10个大型的铀矿床,主要是利好中国铀业而不是中广核矿业。

(中国矿产资源勘查开发获重大进展,2025年3月3日)

三、铀价上涨:需求增加,供给收缩

作为资源股,中国铀业的业绩和铀价密切相关,那么未来铀价走势如何?

从2021年1月以来铀价走势来看,价格中枢在不断提高。

所以2022年之后的净利润比2021年都好。

(业绩情况,wind)

铀价上涨的原因就是:需求增加,供给收缩。

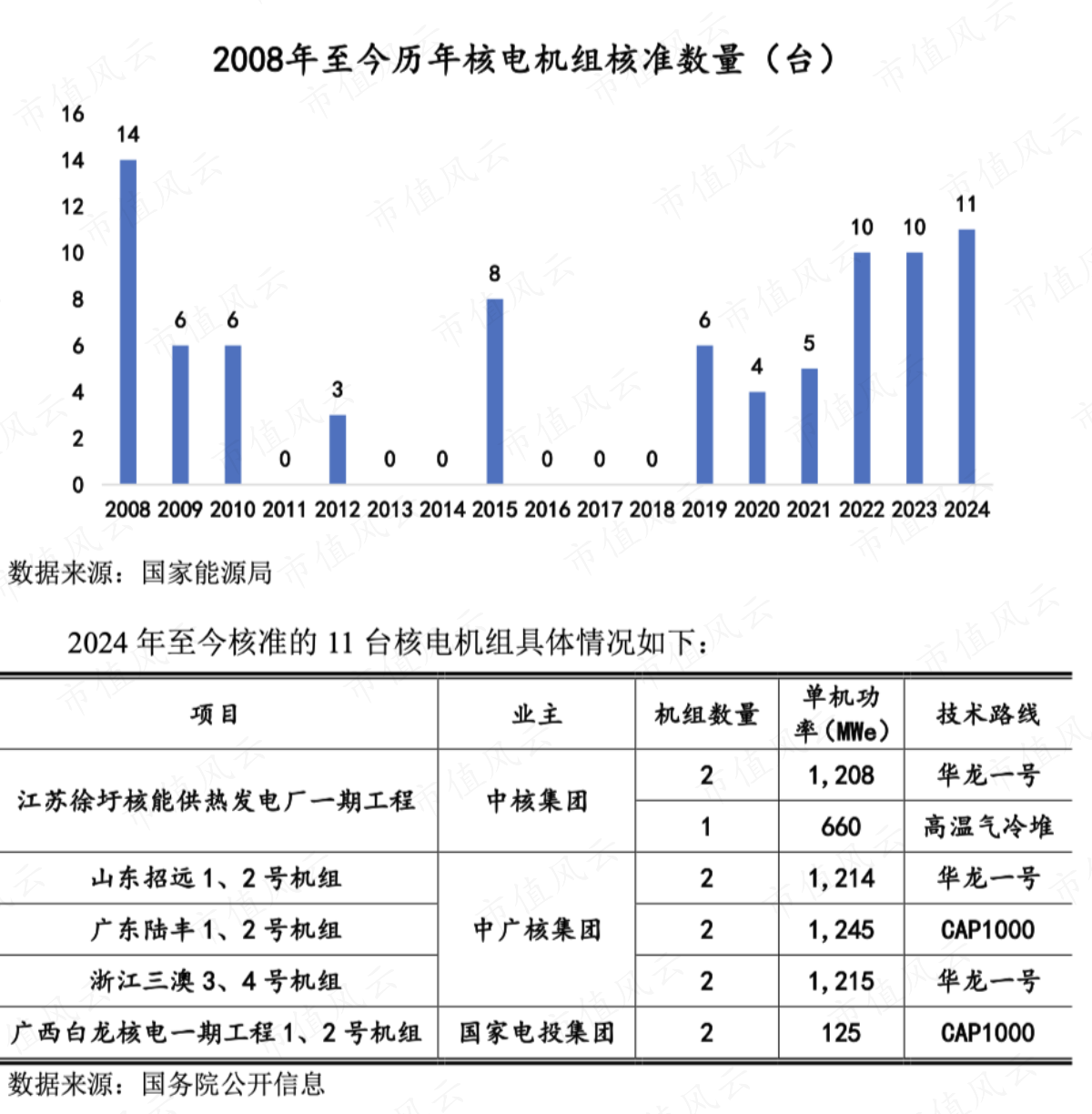

需求方面,2019年之后中国重启核电核准,2022年-2024年,国务院常务会议相继核准10台、10台及11台核电机组开工建设,近年来核准机组数量大幅增加。

(招股说明书)

截至2023年底,国内在建核电机组数量和总装机容量均保持世界第一,商运核电机组数量和额定装机容量位居全球第二,国内核电用户对天然铀的需求预计将稳步提升。

国际需求方面,欧美国家也积极制定相关政策和计划,重新拥抱核能,国际原子能机构连续三年上调了全球核电发展预测。

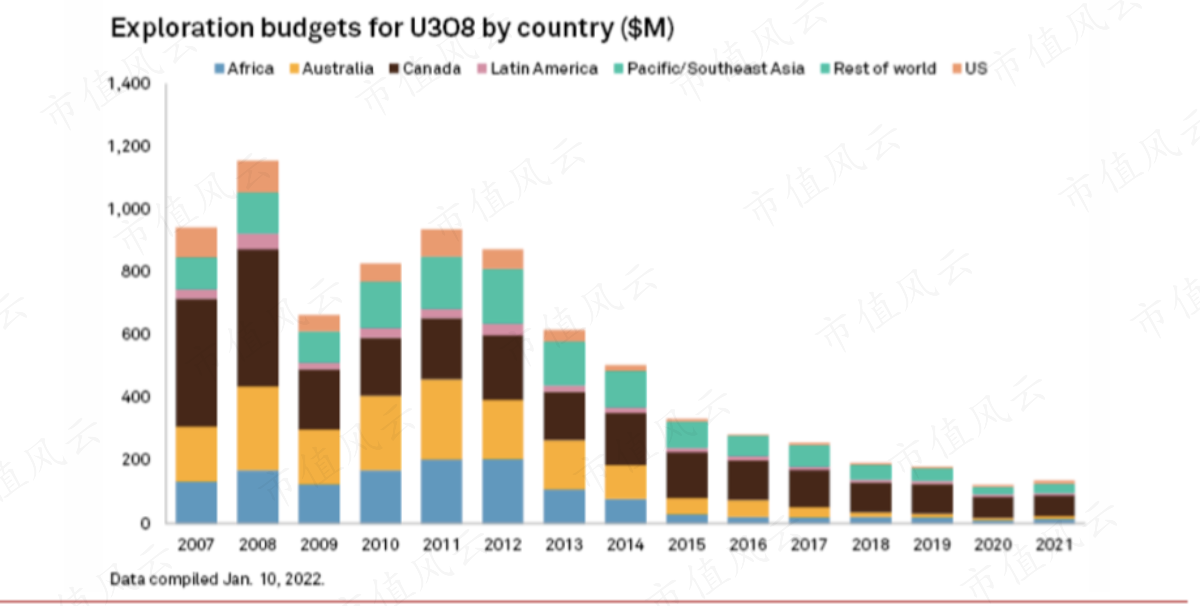

供给方面,资本支出不足,全球各国天然铀勘探支出下降明显。

(浙商证券)

自2017年之后,一些铀生产国由于铀价低而限制了其产量,全球天然铀产量减少。

且行业集中度较高,根据WNA统计数据,2022年全球产量排名前10位的公司占据了全球90%以上的天然铀产量,中国铀业处于行业前十。

(可比公司对比情况,招股说明书)

四、对外并购才是出路

从铀资源储量来看,铀矿全球分布不均匀,澳大利亚、哈萨克斯坦、加拿大、俄罗斯和纳米比亚五国占据了近七成的份额。

其中,哈萨克斯坦由于开采成本最低,成为全球铀矿产出第一大国。

中广核矿业大部分的铀矿投资也是在哈萨克斯坦。

中国铀矿储量少,仅占全球总储量的4%,但是需求量大,核电在运在建规模已升至世界第一了,所以中哈是永久全面战略伙伴关系。

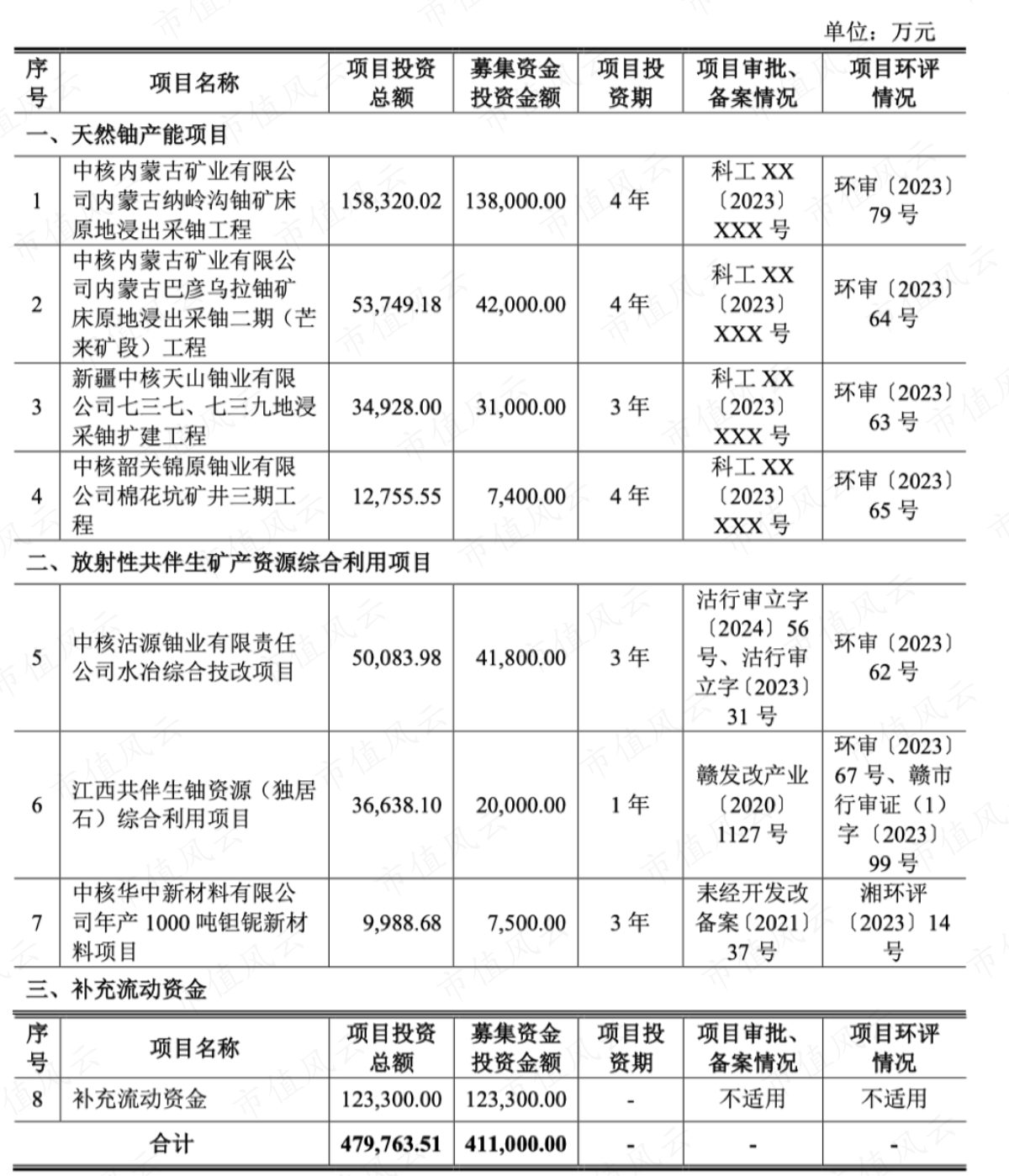

这次公司IPO,计划募资41亿(估值273亿-400亿之间),大部分是用了扩大产能的。

(募集资金用途)

但基于中国少铀但需求大的基本国情,风云君认为,中国铀业上市之后,一定会借助资本市场平台往外去并购铀矿的。

总结

中国铀矿储量少,仅占全球总储量的4%,但是需求量大,国内在建核电机组数量和总装机容量均保持世界第一,商运核电机组数量和额定装机容量位居全球第二,对铀矿的稳定安全提供的要求很高。

中国核电重启叠加全球重新拥抱核能的背景之下,全球铀矿产能由于供给不足,导致近几年铀价大幅提高。

而中国铀业经过控股股东划入以及多年往外并购,目前拥有境内外探矿权6宗、采矿权18宗,掌握了丰富的境内外天然铀资源,名列前十铀矿企业,是我国核工业发展和国家安全的国家队和主力军。

业务具有牌照和垄断性,国内占据绝对主导地位,基本没有竞争对手。