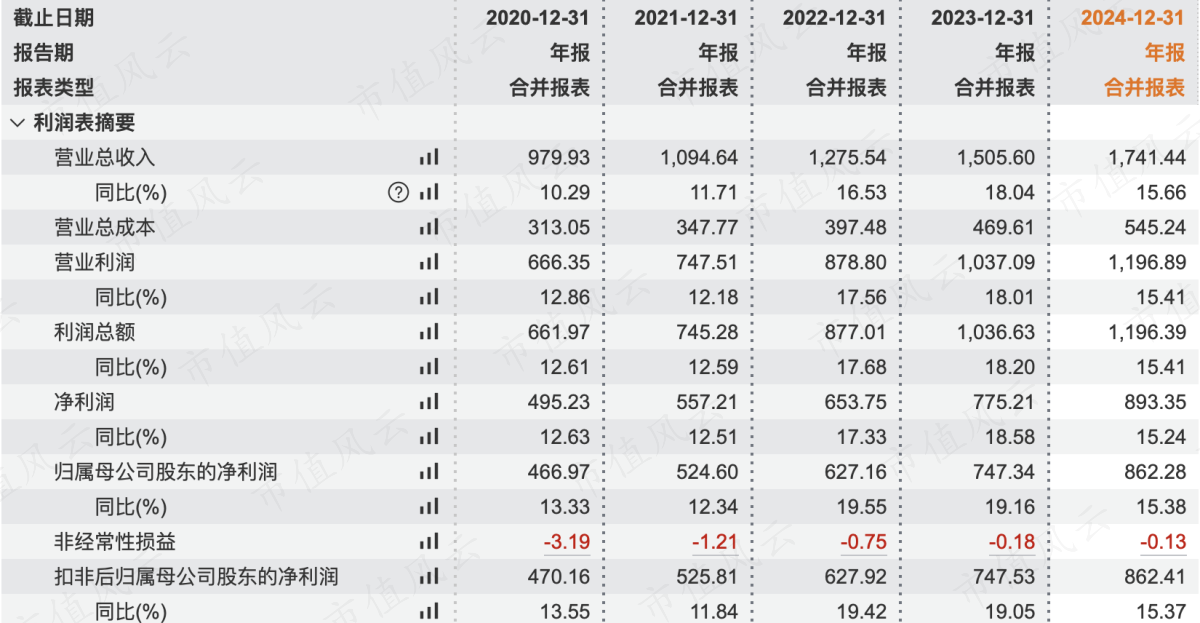

2025年4月2日晚,贵州茅台(600519.SH)公布了2024年年报,凭借高端白酒绝对一哥地位,业绩依然强劲:

(1)营业收入1741亿,同比增长15.66%;

(2)利润总额达到1196亿元,同比增长15.41%;

(3)实现归母净利润862.28亿元,同比增长15.38%。

(wind数据)

每一个季度归母净利润都是增长。

(wind数据)

毛利率依然稳定在高位,2024年为91.93%,净利率为52.27%,常年都是这个水平。

(市值风云)

其中,茅台酒毛利率高达94.06%,系列酒毛利率相对低一些,但也有80%高毛利率。

(2024年年报)

最关键的是,茅台营业收入和净利润都达到了如此大的体量,但是ROE依然高达36%,一年比一年高!

(市值风云)

风云君此前研究过,白酒行业的逻辑是,高端白酒茅五泸三家拿走了行业65%的利润,而茅台一家拿走了行业近一半的利润。

而且白酒行业的优点是利润几乎全是现金,投入少分红多,拿茅台来说,2024净利润862.28亿,资本支出才47亿,准备分红646.72亿,占比净利润高达75%!

(市值风云)

从上表可看出,最近三年(2022年-2024年)分红比例比以往都提高了。

2024年11月27日,茅台股东大会通过了2024年-2026年的分红计划,每年的分红金额不低于当年度净利润的75%,简直是现金奶牛、回报满满。

我们来看看其他要点。

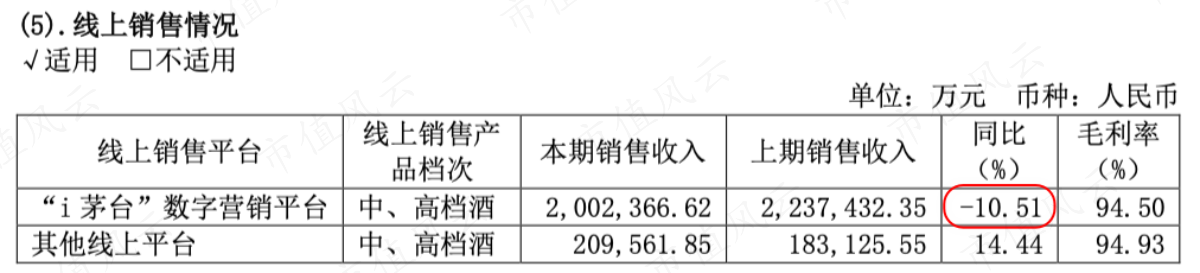

1、线上销售

茅台线上主要是通过“i茅台”来卖的,2024年销售收入为200亿,比去年同比下降了10.51%。

(2024年年报)

但风云君认为“i茅台”影响不大,核心只是茅台的品牌营销,因为茅台根本不愁卖,只是公司愿意在i茅台上投放多少量而已。

整体直销(包括自营渠道和i茅台)收入还是增加的,2024年收入为748亿,同比增长16%。

(2024年年报)

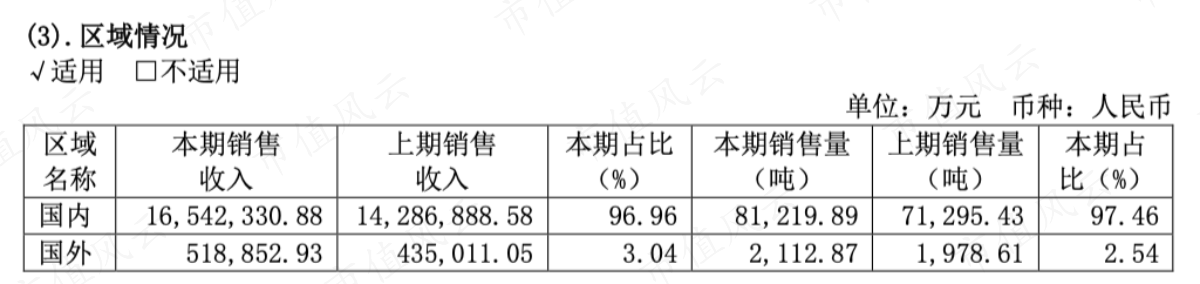

2、出海

出不出海对营收整体规模影响不大(这一点和制造业不一样),毕竟茅台主要还是国人消费,即使出海也是华人消费,收入以国内为主,占比96%,海外收入仅占比3%。

2024年海外收入5.19亿,同比增长19.27%,比国内收入增长15.79%高,但基数小影响不大。

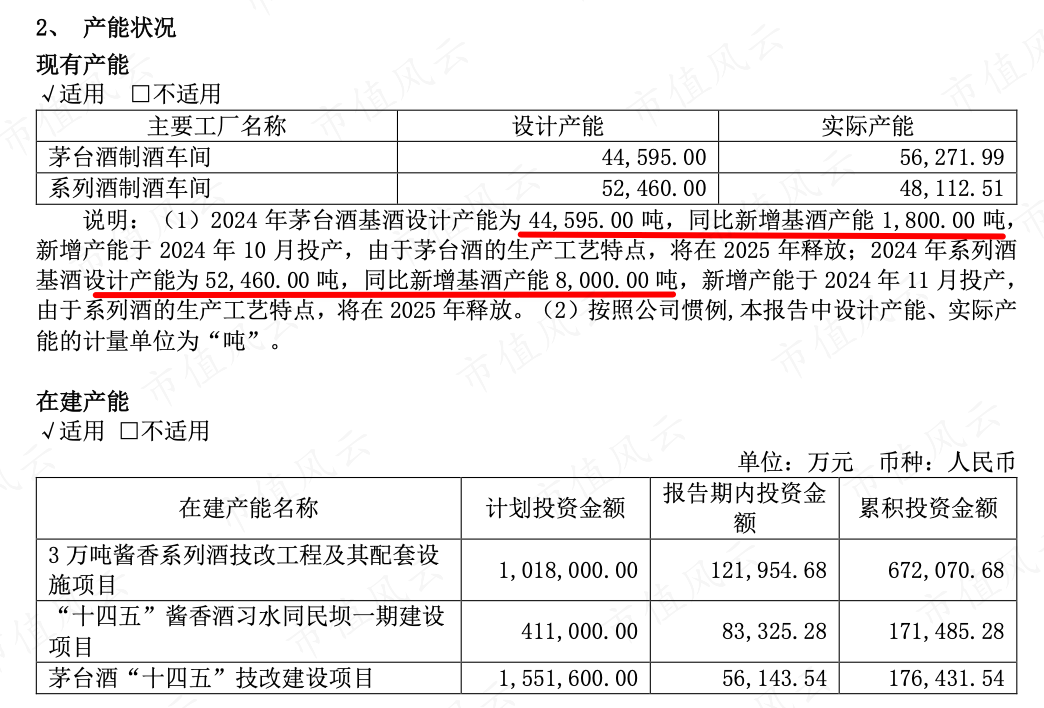

3、新增产能

我们主要看茅台酒相关的基酒产能(系列酒收入只占比14%),2024年基酒产能为44595万吨,同比新增1800吨,只增长4%,几乎可以忽略不计。

(2024年年报)

其实2024年茅台酒的产量是同比下降1.63%的,加上之前的存库,销量同比增长了10.22%,然后收入增长15.28%,又比销量增速快的原因是提价。

(2024年年报)

2023年11月1日,茅台上调出厂价:53%vol贵州茅台酒(飞天、五星)出厂价格平均上调约20%,从969元/瓶调整至1169元/瓶。

4、茅台的转变

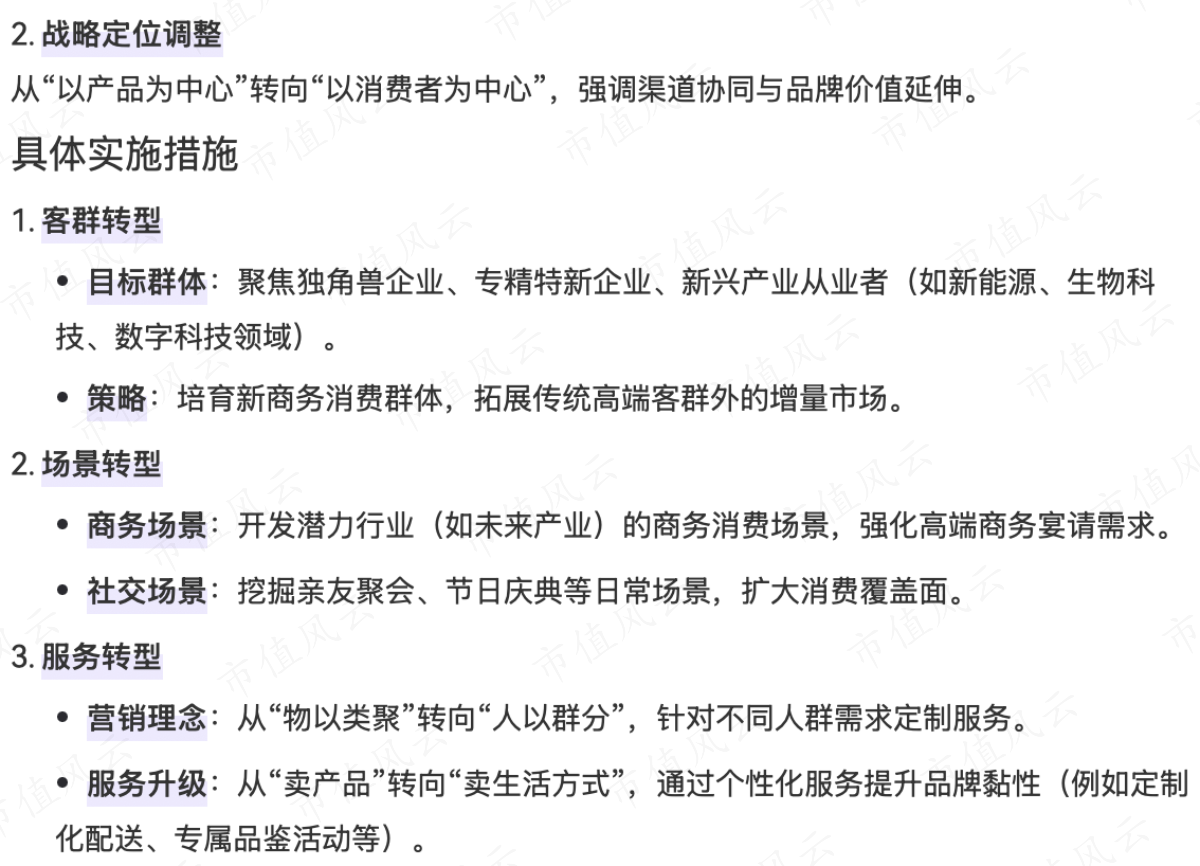

即使利润这么好,茅台依然有转型焦虑,想推动从“卖酒”向“卖生活方式”转变,提出三个转型”,即客群转型、场景转型和服务转型。

(百度AI)

5、2025年业绩

2025年营业收入目标是同比增长 9%左右,即1862亿,毕竟2024年没有提价,风云君判断净利润增长应该也是9%左右这个水平。

2025年计划完成固定资产投资 47.11亿,和2024年47亿差不多。