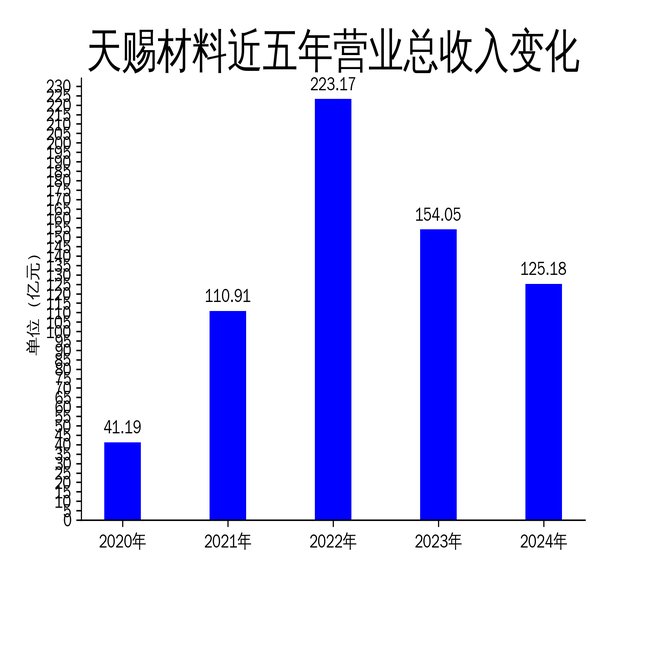

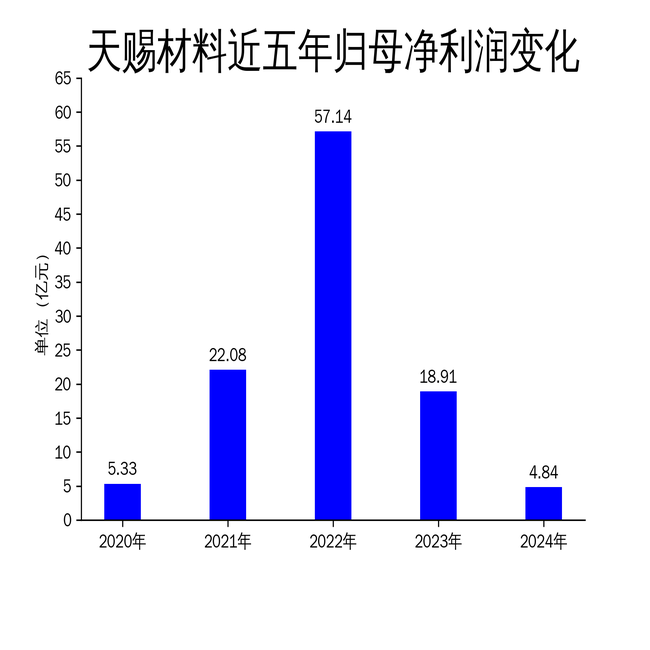

2025年4月14日,天赐材料发布了2024年年报。报告显示,公司2024年实现营业总收入125.18亿元,同比下降18.74%;归属净利润4.84亿元,同比大幅下降74.40%;扣非净利润3.82亿元,同比下降79.08%。尽管公司在锂离子电池材料和日化材料领域持续布局,但受原材料价格波动、行业竞争加剧等因素影响,业绩表现不佳。

一、锂电材料业务:销量增长但盈利承压

天赐材料的锂离子电池材料业务是其核心业务之一,主要产品包括电解液和正极材料磷酸铁锂。2024年,公司电解液销量超过50万吨,同比增长约26%,显示出市场需求的强劲增长。然而,尽管销量增长,电解液产品价格及单位盈利却有所下降,主要原因是原材料价格波动和行业竞争加剧。

公司在锂电材料领域的布局较为全面,不仅生产电解液和磷酸铁锂,还配套布局了六氟磷酸锂、新型电解质等关键原料的生产能力。此外,公司还积极拓展锂离子电池材料循环再生业务,通过电池回收和材料循环利用,增加低碳、低能耗原材料的供给,培育新的利润增长点。然而,这些新业务的贡献尚未能抵消传统业务的下滑。

值得注意的是,公司在磷酸铁锂正极材料领域的表现较为亮眼,2024年全年磷酸铁交付量达到9.5万余吨,同比增长109%,处于行业第一梯队。然而,磷酸铁锂行业面临产能扩张加速、价格竞争白热化的局面,未来盈利空间可能进一步受到挤压。

二、日化材料及特种化学品:稳健增长但贡献有限

天赐材料的日化材料及特种化学品业务在2024年表现相对稳健。日化材料销量突破11万吨,同比增长6%,整体营收同比增长9%。公司通过技术突围和精准营销,成功绑定国内外大客户,主推产品甲牛系列表活批量供应MNC客户,显示出较强的市场竞争力。

特种化学品方面,公司从“横向丰富产品线,纵向打通产业链”两个维度深入布局,粘结剂产品方案成功导入多家大客户,负极边涂胶性能通过动力头部客户实验验证并进入中试验证。此外,公司还推动正极非氟粘结剂项目在电子消费类和动力类客户应用验证导入,PU胶和有机硅胶粘剂增量明显。

尽管日化材料及特种化学品业务表现稳健,但其在公司整体营收中的占比相对较小,难以对整体业绩形成显著支撑。未来,公司需要进一步扩大该业务的市场份额,提升其在整体营收中的贡献。

三、财务表现:净利润大幅下滑,现金流压力增大

天赐材料2024年的财务表现不容乐观。公司营业总收入同比下降18.74%,归属净利润同比下降74.40%,扣非净利润同比下降79.08%。尽管公司在锂电材料和日化材料领域持续布局,但受原材料价格波动、行业竞争加剧等因素影响,盈利能力大幅下滑。

从现金流来看,公司经营活动产生的现金流量净额为8.82亿元,同比下降61.24%,显示出公司现金流压力增大。此外,公司存货账面价值为13.64亿元,较上年末增加1.92亿元,存货跌价准备为1.54亿元,计提比例为10.16%,表明公司面临一定的库存压力。

为应对市场波动,公司系统性开展碳酸锂期货套期保值业务,有效平抑市场价格下行对产业链盈利水平的冲击,保障业务的经营稳定性。然而,这一措施的效果尚未在财报中充分体现,未来仍需进一步观察。

总体来看,天赐材料在2024年面临较大的市场挑战,尽管在锂电材料和日化材料领域持续布局,但受多重因素影响,业绩表现不佳。未来,公司需要在市场竞争加剧的背景下,进一步提升运营效率,优化产品结构,以应对行业变化带来的挑战。