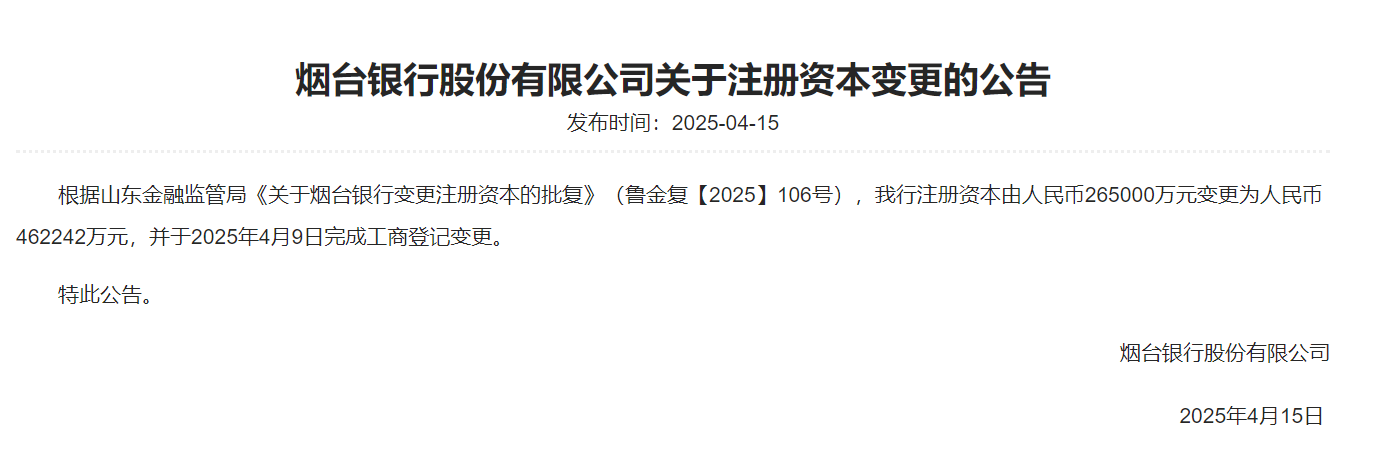

近日,烟台银行顺利完成一项关键的工商登记变更。依据山东金融监管局出具的《关于烟台银行变更注册资本的批复》(鲁金复【2025】106号),其注册资本实现大幅增长,从原本的人民币26.5亿元提升至人民币46.22亿元。并于2025年4月9日完成工商登记变更。

烟台银行的发展历程可追溯至1997年,其前身为烟台城市合作银行。经过多年的持续发展与变革,已成长为烟台地区举足轻重的金融机构。在股权结构方面,呈现出以境内法人股为主导的特征,境内法人股占比高达71.10%。其中,国有法人股占比21.87%。南山集团有限公司凭借34.83%的持股比例,稳坐第一大股东之位。烟台市财金发展投资集团有限公司与烟台国丰投资控股集团有限公司也分别持有10.59%和7.55%的股份。

经过多年发展,已成为烟台地区重要的金融机构。截至2024年9月末,烟台银行总资产达1514.04亿元,所有者权益102.89亿元,资本充足率为13.47%,不良贷款率为1.45%,拨备覆盖率为189.02%,各项监管指标均符合要求。

然而,中国证券报的披露引发了对烟台银行年报数据准确性的关注。该行2022年年报未披露截至2022年12月31日的前五大贷款投向行业分布数据,仅提供了2021年12月31日和2020年12月31日的数据。其中,2022年年报中2021年12月31日的前五大行业贷款占比(59.11%)与2021年年报中的同一数据(56.17%)不一致,却与2023年年报中2022年12月31日的数据相同。

对此,烟台银行相关人士解释称"可能是年份填写有误",但未说明不同年份报告中历史数据不匹配的原因。类似问题也存在于2020年与2021年年报的数据对比中,2020年年报中2020年12月31日的前五大行业贷款占比(52.4%)与2021年年报中的同一数据(52.56%)不匹配。

除了年报数据疑点外,烟台银行在经营层面也面临挑战。据中诚信国际信用评级有限责任公司发布了《烟台银行股份有限公司2024年度跟踪评级报告》显示,烟台银行面临的几大挑战:一方面,贷款集中度风险突出,其贷款集中于租赁和商务服务业、批发零售业、建筑业、制造业及房地产业,前五大行业贷款占比达66.27%,中诚信国际表示,在宏观经济下行、房地产行业低迷以及原材料价格上涨等不利因素,致使部分制造业、贸易、建筑和房地产等行业客户资金周转困难,烟台银行资产质量面临下行压力。另一方面,尽管,2023年,该行开展不良资产处置攻坚行动,累计处置不良贷款23.47亿元,涵盖不良贷款协议转让14.47亿元、现金清收1.88亿元、核销4.58亿元。年末,不良贷款余额和不良率实现“双降”,关注贷款明显减少。然而,不良贷款集中度较高,前十大户不良合计占比53.21%,集中在批发零售业、制造业和房地产业,抵押方式以土地和商用房为主,主要通过司法诉讼处置,回收前景存在不确定性。此外,烟台银行针对还款困难客户,办理贷款展期、借新还旧、无还本续贷和延期还本付息等业务,截至2023年末,此类贷款余额34.39亿元,占总贷款4.79%,其中关注贷款9.47亿元,不良贷款4.46亿元,在经济下行环境下,转化为不良贷款的风险较大,未来资产质量承压。