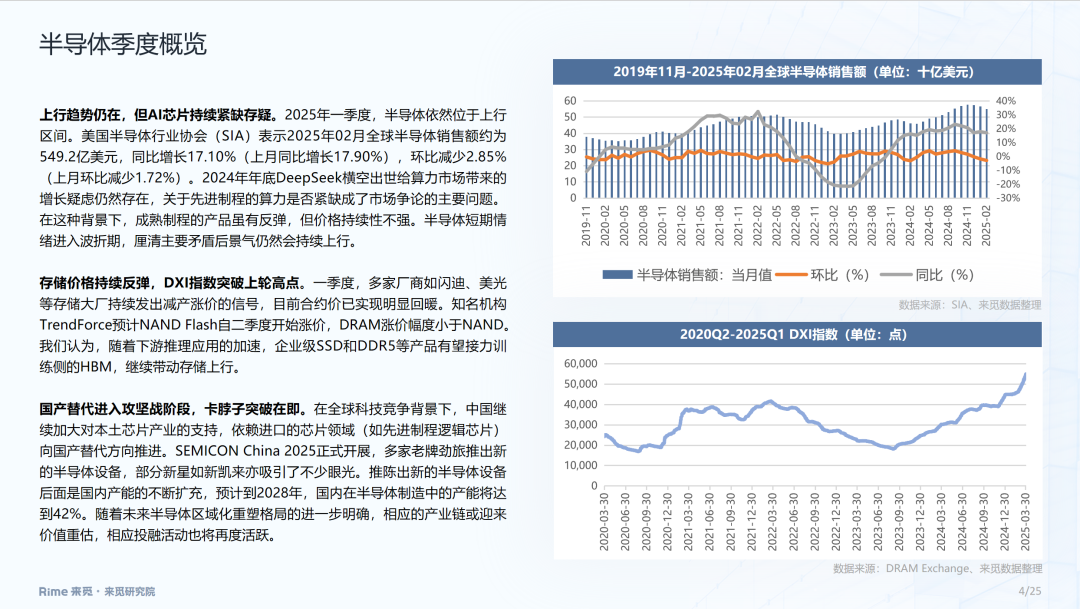

2025年一季度,半导体依然位于上行区间。美国半导体行业协会(SIA)表示2025年02月全球半导体销售额约为549.2亿美元,同比增长17.10%(上月同比增长17.90%),环比减少2.85%(上月环比减少1.72%)。2024年年底DeepSeek横空出世给算力市场带来的增长疑虑仍然存在,关于先进制程的算力是否紧缺成了市场争论的主要问题。在这种背景下,成熟制程的产品虽有反弹,但价格持续性不强。半导体短期情绪进入波折期,厘清主要矛盾后景气仍然会持续上行。

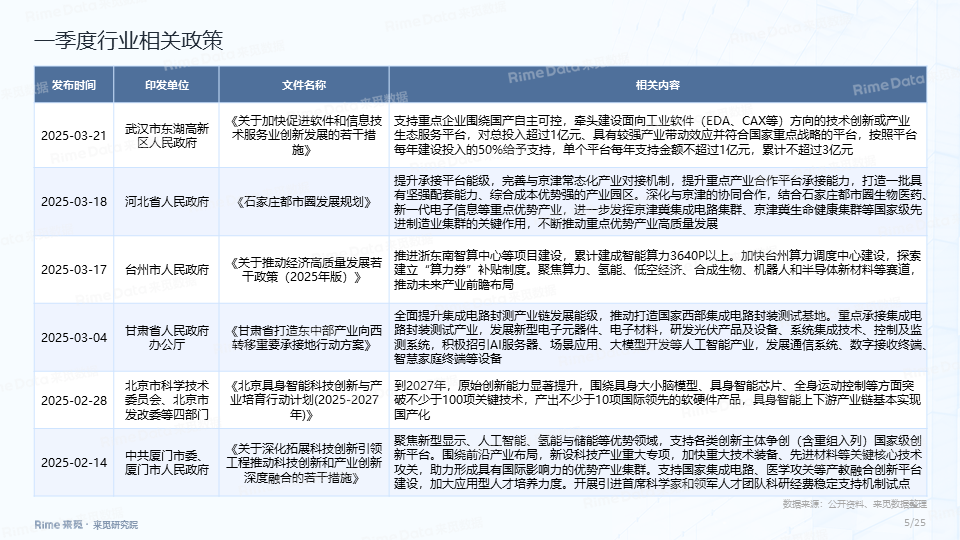

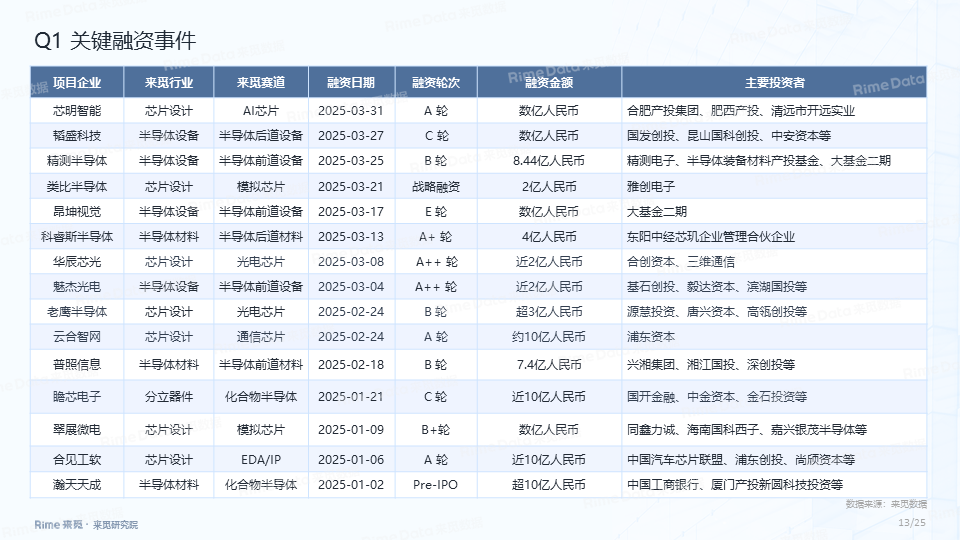

2025 年全国两会期间,开源指令集架构 RISC-V 成为热议焦点,发改委在报告中提及“促进虚拟现实、视听电子、智慧家庭、先进计算、光电融合、新型储能、开源指令集架构等新兴领域抢先突破”。在此背景下,EDA/IP成为市场焦点,一季度发生多起大额融资事件。

产业融资有所回暖,但受大额融资事件影响融资金额同环比均出现回落。根据来觅PEVC数据,2025年一季度半导体产业合计发生融资案例142起,环比增加了11.18%,同比增加了15.45%;总融资金额126.6亿元,环比减少了62.21%,同比减少了36.31%。一季度半导体市场复苏周期进行到哪?产业投融趋势表现如何?本文尝试分析和探讨。