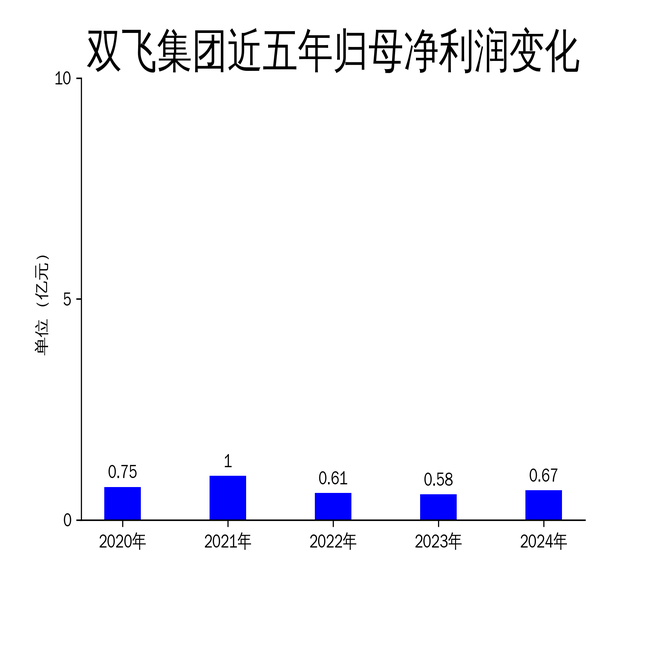

2025年4月20日,双飞集团发布了2024年年报。报告显示,公司2024年实现营业总收入8.49亿元,同比增长12.7%;归属净利润6737.01万元,同比增长15.8%;扣非净利润6208.43万元,同比增长19.04%。尽管财务数据表现亮眼,但经营活动现金流净额同比下降38.71%,显示出公司在现金流管理方面存在一定压力。

营收与利润双增长,滑动轴承业务表现强劲

双飞集团2024年营业总收入达到8.49亿元,同比增长12.7%,延续了2023年的增长势头。归属净利润为6737.01万元,同比增长15.8%,扣非净利润也实现了19.04%的增长。这一增长主要得益于公司在滑动轴承领域的持续深耕和市场份额的扩大。作为国家级高新技术企业和专精特新“小巨人”企业,双飞集团在滑动轴承及复合材料领域拥有领先的核心技术和自主知识产权,产品广泛应用于汽车制造、工程机械、液压系统等行业。

然而,尽管营收和利润双双增长,公司的毛利润增速相对较慢,2024年毛利润为2.16亿元,同比增长仅3.5%。这表明公司在成本控制方面仍有提升空间,尤其是在原材料采购和生产环节的优化上。

现金流大幅下降,资金压力显现

尽管双飞集团在2024年实现了营收和利润的双增长,但经营活动现金流净额却同比下降38.71%,仅为6945.16万元。这一数据与公司净利润的增长形成了鲜明对比,反映出公司在现金流管理方面存在一定问题。现金流的大幅下降可能与应收账款增加、存货周转速度放缓等因素有关,公司需要进一步加强资金回笼和运营效率。

此外,筹资活动现金流净额为-1.2亿元,同比减少1.19亿元,投资活动现金流净额也为-1.16亿元,显示出公司在资本支出和债务偿还方面的压力较大。未来,双飞集团需要在保持业务增长的同时,优化资金结构,确保现金流的健康运转。

产品多元化与市场拓展并进

双飞集团的产品线涵盖了SF系列、JF系列、JDB系列、FU系列等多个滑动轴承产品,广泛应用于汽车、工程机械、液压系统、模具制造等多个领域。特别是在汽车行业,公司开发了适用于不同部位的专用轴套,如涨紧轮专用轴套、减振器专用轴套等,进一步巩固了市场地位。

在工程机械领域,双飞集团的滑动轴承产品在底盘系统、液压系统等关键部位得到了广泛应用。公司还通过外协加工模式,优化了非关键生产环节的成本控制,提升了整体生产效率。然而,尽管产品线丰富,公司在高端市场的竞争力仍需进一步提升,尤其是在国际市场的拓展上,双飞集团仍需加大品牌推广和渠道建设力度。

总体来看,双飞集团在2024年实现了稳健的业绩增长,但在现金流管理和成本控制方面仍面临挑战。未来,公司需要在保持技术优势的同时,进一步优化运营效率,确保可持续发展。