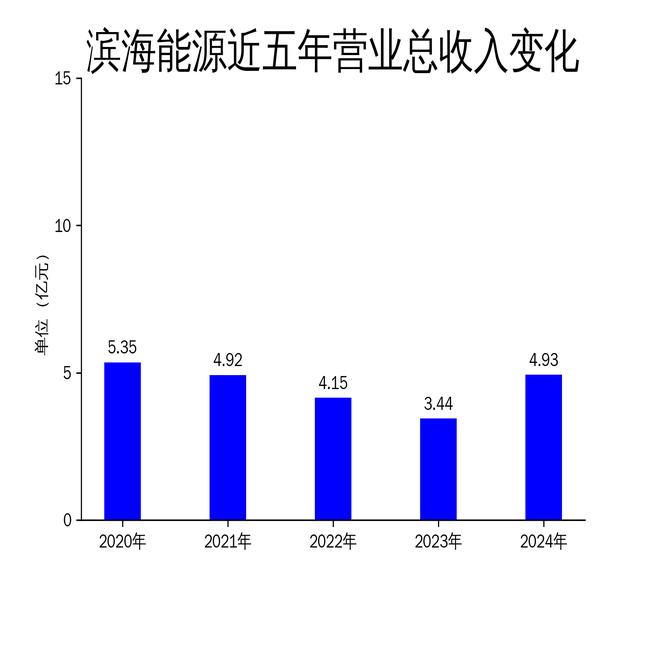

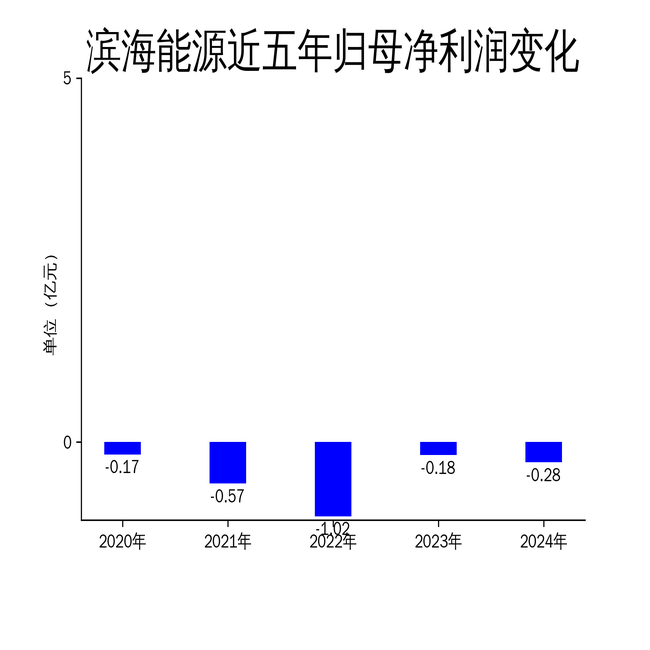

4月19日,滨海能源发布2024年年报,公司全年实现营业总收入4.93亿元,同比增长43.47%。然而,归属净利润为-2813.42万元,同比亏损扩大55.36%;扣非净利润为-2801.8万元,同比亏损收窄12.84%。尽管公司在锂电池负极材料业务上取得显著进展,但盈利能力依然承压,亏损问题亟待解决。

业务转型:聚焦锂电池负极材料,营收增长显著

2024年,滨海能源成功剥离印刷业务,全面聚焦锂电池负极材料的研发、生产和销售。这一战略调整使得负极材料业务成为公司收入的主要来源,全年实现收入4.14亿元,同比增长126.63%,占总营收的83.94%。公司负极材料自产及代工业务产量合计3.80万吨,销量3.68万吨,分别同比增长161.64%和157.98%。

尽管业务规模显著提升,但公司仍面临原材料价格波动和电价上涨的双重压力。锂电池负极材料的原材料主要为针状焦、石油焦等大宗商品,市场化程度高,价格波动较大。此外,石墨化工序耗电量巨大,电价波动对成本影响显著。如何在原材料和能源成本控制上取得突破,将是公司未来盈利的关键。

盈利能力:亏损扩大,现金流改善有限

尽管营收增长显著,滨海能源的盈利能力并未同步提升。2024年,公司归属净利润亏损2813.42万元,同比扩大55.36%;扣非净利润亏损2801.8万元,虽同比收窄12.84%,但仍处于亏损状态。公司加权平均净资产收益率为-16.57%,较上年同期下降7.15个百分点,反映出资产利用效率低下。

在现金流方面,公司经营活动现金流净额为66.92万元,同比增加2119.01万元,但绝对值依然较低。筹资活动现金流净额为2.3亿元,同比增加401.36万元;投资活动现金流净额为-2.86亿元,较上年同期的-1.6亿元进一步扩大。公司现金流改善有限,且投资活动现金流大幅流出,表明公司在产能建设和业务拓展上投入巨大,但短期内难以形成正向回报。

研发与产能:投入增加,未来增长可期

2024年,滨海能源在研发和产能建设上持续发力。全年研发投入金额为1631.02万元,同比增长46.88%,占营收比例为3.31%。公司在石墨类产品上研发了6大类、25种基础产品,完成了54种复配方案,基本覆盖了各类电池客户的需求。此外,公司重点开发了以沥青基多孔碳为原料的硅碳负极产品,小试样本粉体指标达到预期效果,中试试验已按期进行。

在产能建设方面,公司优化了20万吨一体化设计方案,完成了一期10万吨前端的筹建工作,并完善了源网荷储项目前期手续办理,为2025年开工做足准备。这些举措为公司未来的业务增长奠定了坚实基础,但短期内仍需面对高投入带来的资金压力。

总体来看,滨海能源在2024年通过业务转型和产能建设取得了显著进展,但盈利能力依然薄弱,亏损问题亟待解决。如何在成本控制和业务拓展之间找到平衡,将是公司未来发展的关键挑战。