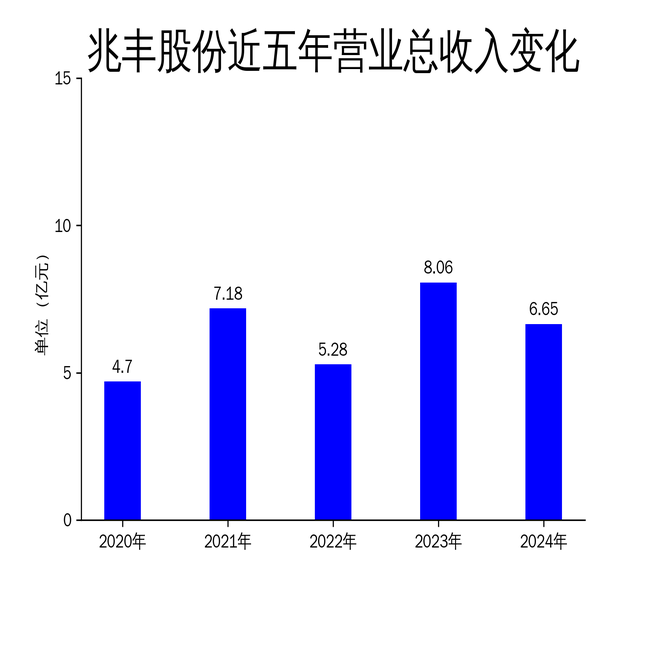

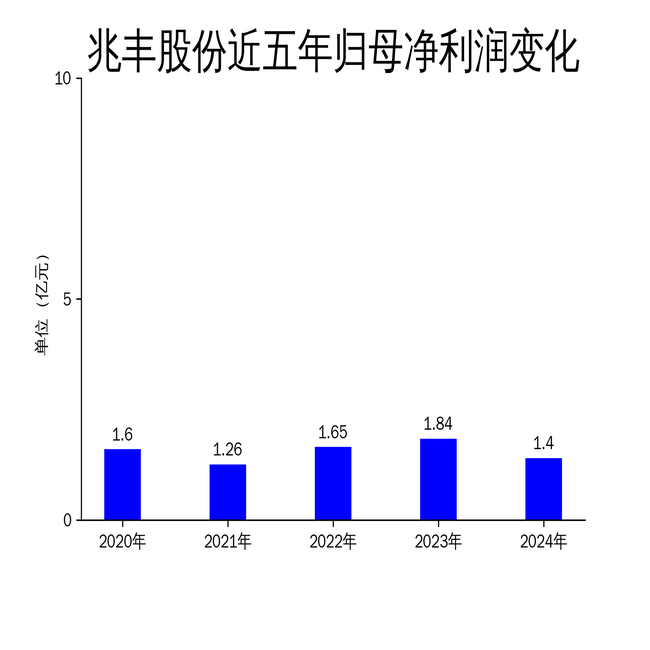

2025年4月22日,兆丰股份发布了2024年年报。报告显示,公司全年实现营业总收入6.65亿元,同比下降17.46%;归属净利润1.40亿元,同比下降23.94%;扣非净利润1.22亿元,同比下降32.69%。尽管整体业绩下滑,但公司在主机配套业务方面表现亮眼,销量同比增长40%以上,成为财报中的一大亮点。

营收利润双降,业绩承压明显

兆丰股份2024年的业绩表现并不理想,营收和利润均出现较大幅度的下滑。营业总收入从2023年的8.06亿元降至6.65亿元,同比下降17.46%;归属净利润从1.84亿元降至1.40亿元,同比下降23.94%。扣非净利润的降幅更为明显,从1.82亿元降至1.22亿元,同比下降32.69%。

这一业绩下滑的背后,既有宏观经济环境的影响,也有公司内部经营策略调整的因素。报告期内,公司基于整体经营规划,决定解散控股子公司陕西陕汽兆丰科技有限公司,并停止其重型车轴零部件及电动车桥业务的生产。这一决策导致相关业务的产销量大幅下降,对整体业绩产生了较大影响。

此外,公司在国际售后市场的表现也不尽如人意。尽管公司积极优化客户和市场结构,但在欧美传统优势区域的业务增长乏力,新兴市场的开拓尚未形成规模效应,导致整体营收下滑。

主机业务高速增长,成为业绩亮点

尽管整体业绩承压,兆丰股份在主机配套业务方面却取得了显著进展。2024年,公司主机产品销量同比增长40%以上,成为财报中的一大亮点。自开展主机配套业务以来,公司已与长安汽车、吉利汽车、奇瑞汽车等国内主流汽车厂商建立了长期稳定的合作关系,定点项目稳步推进并逐步进入小批量量产阶段。

公司在主机市场的成功,得益于其深厚的技术沉淀和成熟的加工制造能力。作为国内少数具备完全自主研发能力并能提供专业技术解决方案的企业,兆丰股份在汽车轮毂轴承单元领域具有显著竞争优势。报告期内,公司积极争取进入海外车企配套产业链,与多家海外车企开展前期工作,进一步拓展了主机业务的市场空间。

此外,公司在新能源汽车领域的布局也初见成效。随着新能源汽车的快速发展,公司更加注重对汽车轮毂轴承单元产品在轻量化、低噪音、低扭矩等方面的研发升级,为未来业务增长奠定了基础。

机电并举,布局新兴赛道

在传统业务承压的背景下,兆丰股份积极布局新兴赛道,推动业务多元化发展。报告期内,公司成立了控股子公司兆丰智能装备公司,主要从事滚珠丝杠、滚柱丝杠的研发、制造和销售,目前已取得土地使用权,后续将积极开展相关业务。这一布局标志着公司正式进入机器人关键零部件产业,为未来业务增长提供了新的动力。

此外,公司与浙江大学杭州国际科创中心联合成立智能创新研究院,从事新兴产业研究工作。首期预研项目——线控转向总成已开展前期工作,进一步推动了公司在智能驾驶领域的布局。

尽管公司在机电并举方面取得了一定进展,但新兴业务的规模效应尚未显现。报告期内,汽车电控电子业务仅实现小批量供货,对整体业绩的贡献有限。未来,公司需要加大研发投入,加快新兴业务的产业化进程,以实现业务的多元化增长。

总体来看,兆丰股份2024年的业绩表现喜忧参半。尽管整体营收和利润下滑,但主机配套业务的高速增长和新兴赛道的布局为公司未来发展提供了新的机遇。如何在传统业务和新兴业务之间找到平衡,将是公司未来面临的主要挑战。