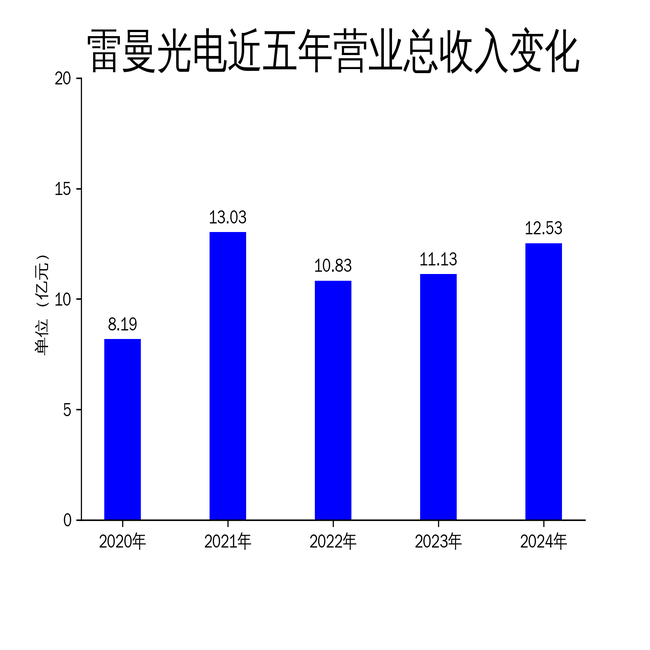

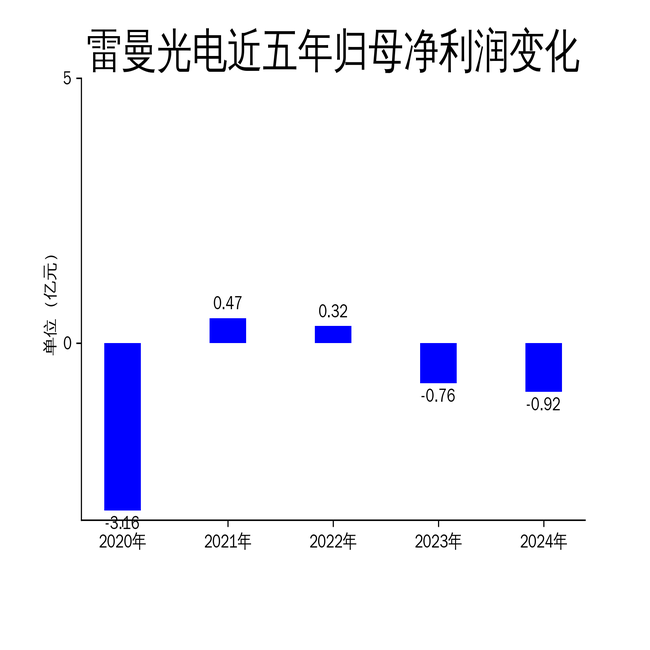

2025年4月27日,雷曼光电发布了2024年年报。报告显示,公司全年实现营业收入12.53亿元,同比增长12.5%;归属于上市公司股东的净利润为-9188万元,亏损同比扩大20.14%。尽管营收有所增长,但净利润的持续亏损表明公司在成本控制和盈利能力方面仍面临挑战。雷曼光电主要从事LED产业链中下游领域,专注于LED超高清显示及LED照明业务,其国际业务表现亮眼,成为营收增长的主要驱动力。

国际业务表现亮眼,国内业务承压

雷曼光电2024年国际业务表现突出,海外业务实现营收9.74亿元,同比增长22.1%,成为公司营收增长的主要驱动力。其中国际显示业务营收达5.72亿元,同比增长39.2%,国际COB显示业务收入同比增长47.9%,国际创意显示业务收入同比增长78.9%,国际会议一体机产品收入同比增长24.8%。此外,国际照明业务实现营收4.02亿元,同比增长3.8%,其中欧洲区域营收同比激增327.6%。

相比之下,国内显示业务表现不佳,实现营收2.73亿元,同比下滑。尽管公司通过优化销售团队和严控差旅费用提升了销售人效,但国内市场的收缩仍对整体业绩产生了负面影响。公司重点推广的雷鸣系列节能冷屏产品中,P1.0以下间距产品销售额同比增长超300%,显示出小微间距节能产品的结构性增长潜力,但这一增长未能完全抵消国内市场的整体下滑。

技术创新驱动业务发展,成本压力仍存

雷曼光电在技术创新方面取得了显著进展,尤其是在COB技术领域。公司已掌握正装COB、倒装COB、像素引擎COB、PM驱动玻璃基COB、MIP+COB等核心工艺技术,构筑了坚实的技术壁垒。基于这些创新成果,公司打造了覆盖专用、商用、家用等千亿级应用场景的COB系列产品生态,确立了在小微间距显示领域的竞争优势。

此外,公司在MIP技术和COG技术方面也取得了突破。MIP技术在生产制程兼容性、成本下降潜力及显示性能等方面具有独特优势,公司已实现Micro级MIP技术的小批量试产。COG玻璃基技术是当前MicroLED显示降本的核心路径之一,公司已发布全球首款PM驱动玻璃基MicroLED显示屏,并实现小批量试产。尽管技术创新为业务发展提供了动力,但公司在成本控制方面仍面临较大压力,尤其是研发投入和国际化战略导致的费用增加,进一步加剧了净利润的亏损。

经营管理精细化,现金流稳健但挑战犹存

雷曼光电在经营管理方面采取了多项精细化措施,尽管面临阶段性经营压力,但经营性现金流量净额仍实现6273.75万元的正向流入,营业现金比例达5.01%。公司通过优化票据结算比例、构建降本增效长效机制、实施全周期库存动态管控等措施,有效提升了资金周转效率,减少了资金沉淀。

然而,公司在2024年仍面临较大的财务挑战。报告期内,公司处置老旧低效设备、计提商誉及存货等资产减值准备,以及推进国际化战略导致的营销投入增加、跨市搬迁等降本措施,使得管理费用上升,综合导致2024年度业绩亏损。此外,公司2025年一季度经营活动现金流净额为-5773.31万元,同比减少6413.82万元,显示出公司在现金流管理方面仍存在一定压力。

总体来看,雷曼光电在2024年通过技术创新和市场拓展实现了营收增长,但净利润的持续亏损和现金流压力表明公司在成本控制和盈利能力方面仍需进一步优化。