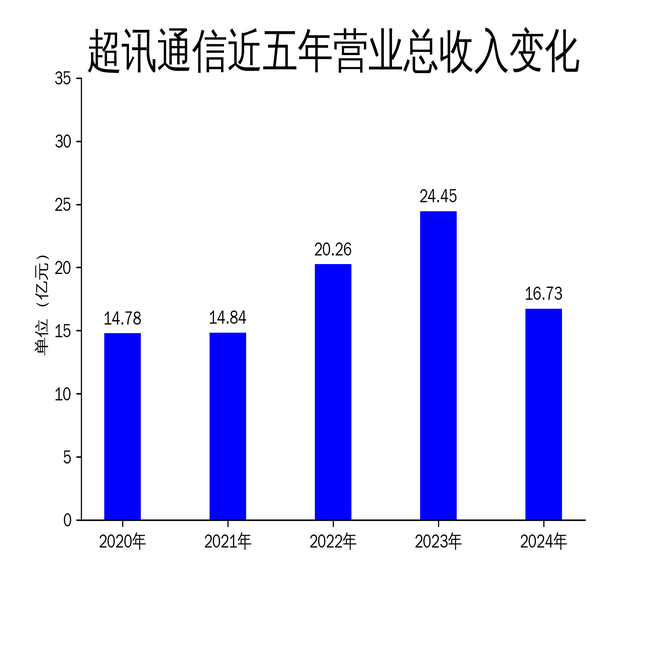

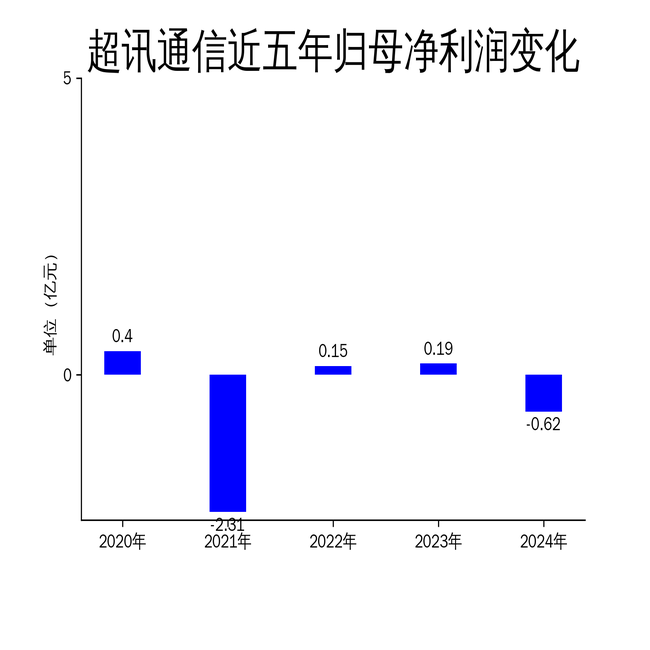

2025年4月30日,超讯通信发布2024年年报,报告显示公司营业总收入为16.73亿元,同比下降31.57%;归属净利润为-6176万元,同比下降428.73%;扣非净利润为-5809万元,同比下降6822.23%。尽管财务数据表现不佳,但公司在算力业务领域的布局取得显著进展,尤其是自有品牌“元醒”服务器的市场开拓和算力中心建设。

财务表现:营收利润双降,亏损扩大

2024年,超讯通信的财务表现令人担忧。营业总收入从2023年的24.45亿元大幅下降至16.73亿元,同比减少31.57%。毛利润也从1.96亿元降至1.71亿元,同比下降12.75%。更为严峻的是,公司归属净利润和扣非净利润均出现大幅亏损,分别为-6176万元和-5809万元,同比分别下降428.73%和6822.23%。

亏损的主要原因包括市场竞争加剧、信通业务收入下降以及计提的信用减值损失和资产减值损失。特别是与部分算力业务客户的合作中止,导致应收款逾期未收回,进一步加剧了财务压力。尽管公司已采取措施加强内控和应收账款管理,但短期内财务压力依然显著。

算力业务:自有品牌“元醒”服务器崭露头角

尽管财务表现不佳,超讯通信在算力业务领域的布局却取得了显著进展。2024年1月,公司成功注册自有品牌“元醒”服务器,标志着其在算力设备领域的品牌化建设迈出重要一步。报告期内,首批“元醒”品牌定制型服务器成功交付,并入围中央国家机关和全国税务系统的采购项目,彰显了其在行业内的核心竞争力。

此外,公司还提出了“超讯算力网”规划蓝图,以广州白云区为起点,覆盖华南、中部、西北三大区域。2024年3月,江苏宁淮算力中心项目正式开工,并于年底完成主体结构封顶。该项目是江苏省重大项目之一,也是公司深度融入长三角区域市场布局的关键一步。未来,“超讯算力网”全面建成后,将带动算力租赁业务高速发展,成为公司新的增长引擎。

传统业务:平稳发展,但面临挑战

在算力业务快速发展的同时,超讯通信的传统业务也保持了平稳发展。2024年,公司成功中标广东、广西、湖南等10个省市自治区的通信网络建设项目,进一步拓展了在通信技术服务方面的合作。此外,公司在ICT、新能源等领域也取得了新进展,如中标重庆铁塔能源充电站维护项目、江苏铁塔充电桩施工项目,并与国电富通在电力检测、维护方面展开合作。

然而,传统业务面临的挑战也不容忽视。随着通信技术快速迭代和行业参与者增加,公司原有的业务模式和市场份额受到冲击。尽管公司通过加强合作和拓展新业务领域努力应对,但整体市场竞争的加剧仍对其传统业务的收入增长构成压力。

总体来看,超讯通信2024年的财务表现虽然不佳,但公司在算力业务领域的战略布局为其未来发展奠定了坚实基础。随着“元醒”服务器的市场开拓和“超讯算力网”的逐步成型,公司有望在智算领域实现新的突破。