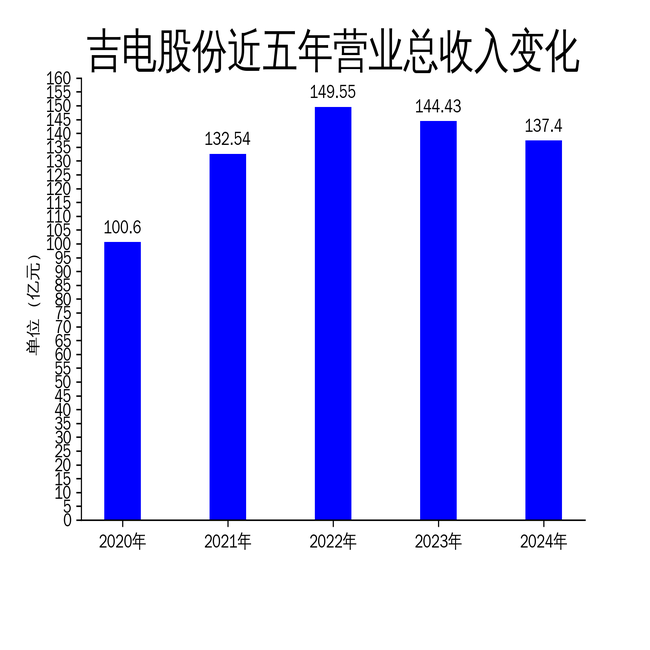

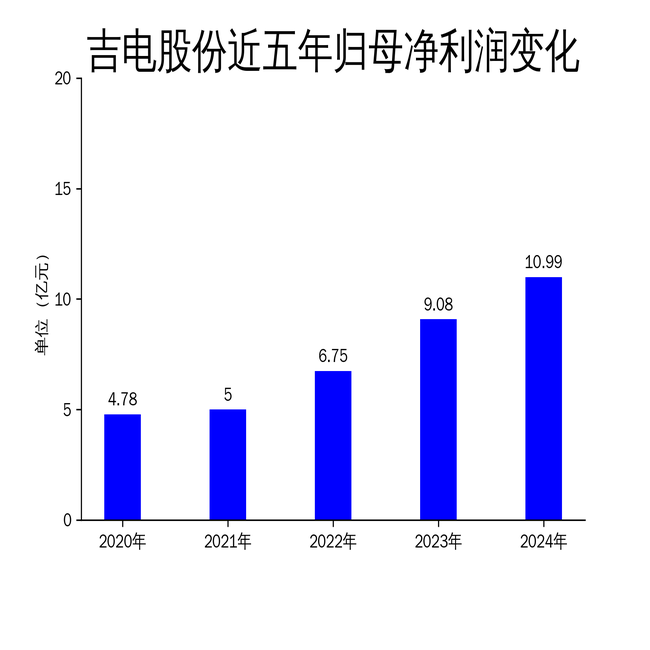

2025年5月4日,吉电股份发布了2024年年报。报告显示,公司实现营业总收入137.40亿元,同比下降4.87%;归属净利润10.99亿元,同比增长21.01%;扣非净利润9.06亿元,同比增长2.55%。尽管净利润有所增长,但营收的下滑和扣非净利润的微弱增长,暴露了公司在业务转型中的挑战。

营收下滑,新能源业务表现亮眼

吉电股份2024年的营业总收入为137.40亿元,同比下降4.87%。这是公司连续第二年营收下滑,2023年的营收为144.43亿元,同比下降3.42%。尽管公司在新能源领域取得了显著进展,但传统火电业务的萎缩对整体营收造成了拖累。

报告期内,公司清洁能源装机容量达到1114.11万千瓦,占总装机容量的77.15%。其中,风电装机371.81万千瓦,太阳能装机739.30万千瓦,生物质装机3万千瓦。清洁能源的营业收入首次超过火电,成为公司新的利润增长点。然而,火电装机容量为330万千瓦,占比22.85%,其营收的下滑直接影响了公司整体业绩。

净利润增长,但扣非净利润增速放缓

尽管营收下滑,吉电股份的归属净利润同比增长21.01%,达到10.99亿元。这一增长主要得益于公司在新能源领域的布局和成本控制。然而,扣非净利润仅增长2.55%,为9.06亿元,显示出公司在非主营业务上的收益对净利润的贡献较大。

报告期内,公司通过提质增效专项工作,精准施策,增收节支,实现了净利润的增长。然而,扣非净利润的微弱增长表明,公司在主营业务上的盈利能力仍有待提升。特别是在新能源业务快速发展的背景下,如何进一步提升核心业务的盈利能力,成为公司未来发展的关键。

绿色氢基能源成新亮点,但挑战犹存

吉电股份在绿色氢基能源领域的布局成为2024年财报的一大亮点。公司聚焦“新能源+”及绿色氢基能源“双赛道”,推动能源结构优化。大安风光制绿氢合成氨一体化示范项目被国家发改委评为“清洁低碳氢能创新应用工程”,标志着公司在绿色氢基能源领域的领先地位。

然而,绿色氢基能源的发展仍面临诸多挑战。首先,该领域的投资回报周期较长,短期内难以对公司的营收和利润产生显著贡献。其次,绿色氢基能源的技术和市场尚不成熟,公司在技术研发和市场推广方面仍需投入大量资源。此外,政策环境的变化也可能对公司的绿色氢基能源业务产生影响。

总体来看,吉电股份在2024年取得了净利润的增长,但营收的下滑和扣非净利润的微弱增长,暴露了公司在业务转型中的挑战。新能源业务的快速发展为公司带来了新的利润增长点,但传统火电业务的萎缩对整体业绩造成了拖累。绿色氢基能源成为公司未来的重要发展方向,但其发展仍面临诸多不确定性。如何在新能源和传统能源之间找到平衡,提升核心业务的盈利能力,将是吉电股份未来发展的关键。