一、专注于光器件领域,内生增长+外延并购

光库科技(300620.SZ,下称公司)成立于2000年,于2017年上市。

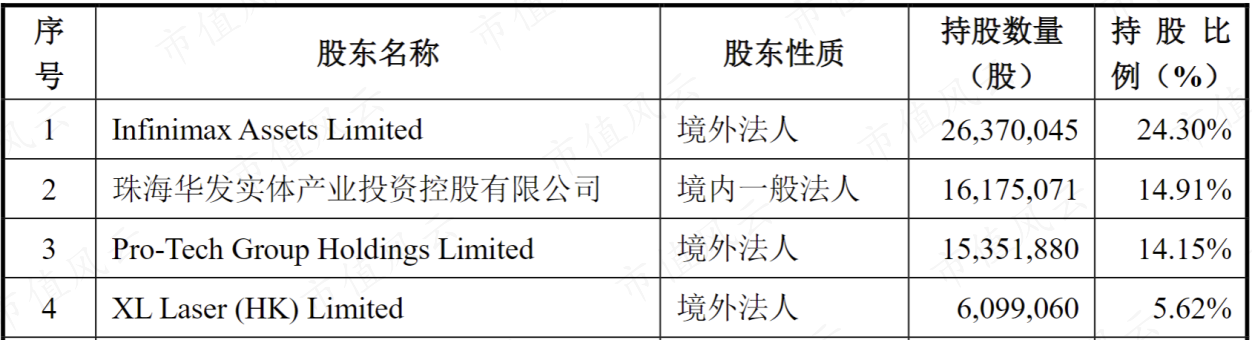

此前公司控股股东为Infinimax Assets Limited,穿透后实控人为吴玉玲。2020年定增后,珠海华发实体产业投资控股有限公司(华实控股)成为公司第二大股东。

(来源:公司公告)

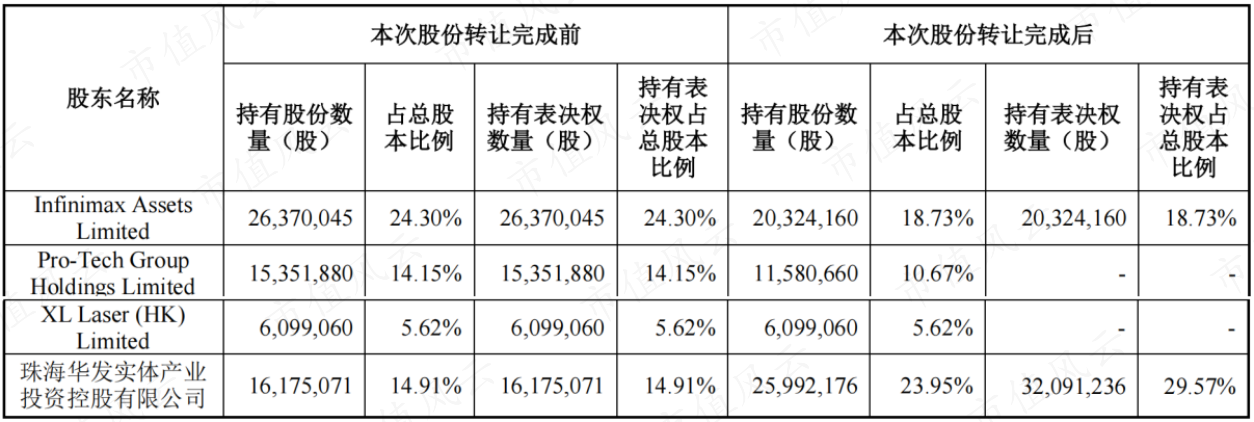

2021年,华实控股(现华发科技)通过受让Infinimax和Pro-Tech合计9.05%的公司股份及受托XL Laser 5.62%的公司表决权,合计持有公司29.57%股份表决权,成为公司控股股东,公司实际控制人变更为珠海市国资委。

截至2024年底,华发科技持有上市公司23.47%的股份。

(来源:公司公告)

公司长期专注于光器件领域,偏产业上游,主营业务包括光纤激光器件、光通讯器件(含铌酸锂调制器件等)、激光雷达光源模块及器件。

(1)光纤激光器件包括隔离器、合束器、光纤光栅、激光输出头等,主要应用于光纤激光器等领域;

(2)光通讯器件包括隔离器、波分复用器、偏振分束/合束器、光纤光栅等,主要应用于数据中心、云计算、移动通信等领域;

(3)薄膜铌酸锂调制器、体材料铌酸锂调制器等,主要应用于超高速干线光通信网、超高速数据中心、超算中心、微波光子等领域;

(4)激光雷达光源模块、激光雷达光学元器件等,主要应用于车载激光雷达、自动驾驶等领域。

(部分产品,来源:公司官网)

公司部分产品已具备较强竞争力:

(1)公司研发的海底光网络光纤馈通产品是国内首创并实现替代进口,批量应用于当前行业最先进的海底光缆系统;

(2)公司高功率隔离器作为高功率光纤激光器的核心器件已被国内外著名光纤激光器厂商广泛采用;高功率光纤光栅产品已经基本替代进口产品。

公司客户覆盖国内外激光器生产商Trumpf Group、Coherent、Spectra-Physics、杰普特、创鑫激光、凯普林、大族激光等,以及国内外知名光通讯企业Ciena、Finisar、Lumentum、Cisco、Fabrinet、藤仓、中际旭创等。

上市以来,公司围绕主业进行了多笔并购,目前主营业务中也有部分来自并购。

2018年,公司以1.45亿元收购了加华微捷100%股权,本次收购为高溢价并购,标的全部股东权益增值率为563%,对应的业绩承诺已经超额完成。

(来源:公司公告)

加华微捷主要产品为光模块高速连接器,直接客户主要为苏州旭创、AOI等,终端客户包括谷歌、Facebook、亚马逊、阿里巴巴等互联网大厂。公司由此进入高速发展的数据中心和云计算产业链。

(来源:公司公告)

2020年,公司完成了对Lumentum及其附属公司位于意大利及其代工厂的LiNbO3(铌酸锂)系列高速调制器产品线相关资产的收购,进一步拓展了光通讯器件的业务范围。

超高速光通信调制器芯片与模块是用于长途相干光传输和超高速数据中心的核心光器件。目前行业内光调制的技术主要有三种:基于硅光、磷化铟和铌酸锂材料平台的电光调制器。

其中,铌酸锂电光调制器主要用在400Gbps以上的长距骨干网相干通讯和单波200/400Gbps的超高速数据中心中,具备其它材料无法比拟的带宽优势。

(来源:2021年报)

我国电信级铌酸锂系列高速调制器器件基本依赖进口。该类产品设计难度大,工艺非常复杂,全球仅有富士通、住友和光库科技(Lumentum)三家公司可以批量供货体材料铌酸锂调制器。

通过收购以及组建光子集成事业部等措施,公司已具备开发高达800Gbps及以上速率的铌酸锂调制器芯片和器件的关键能力。现有产品已供货至中际旭创、Ciena、Intel、Cisco等厂商。

2024年,公司以1.56亿元收购了上海拜安实业有限公司(拜安实业)52%股权,收益法下拜安实业100%股权估值为3亿元,增值率高达1192.6%,高溢价并购也对应了业绩承诺,2024年已经超额完成。

拜安实业在车规级1550nm激光雷达光源模块方面具有良好的解决方案,本次收购也增强了公司在车载激光雷达光源模块领域的竞争力。

(来源:2024年报)

在并购之外,公司对自主研发也较为重视,2018年以来,公司研发费用及研发费用率均有明显提升,2024年研发费用率为14.2%。

(来源:市值风云APP)

二、营收稳步增长,但盈利能力仍承压

从公司主营业务来看,历史上光纤激光器件收入占比均在5成以上,算是基本盘业务。

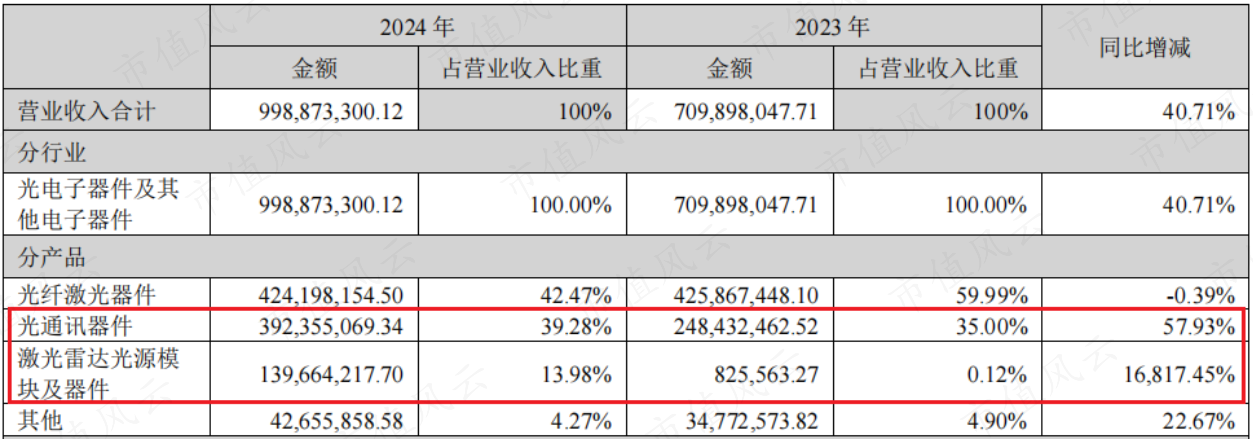

随着激光器国产替代的推进,公司光纤激光器件业务收入规模有明显提升,2016-2023年,收入从1.1亿元增至4.3亿元。2024年增长有所停滞,营收同比基本持平。

作为第二大业务,2024年光通讯器件表现较为亮眼,受益于数据中心需求激增,该业务收入同比增长57.9%。

另外,随着拜安实业并表,2024年公司激光雷达光源模块及器件业务收入达到1.4亿元,占比14%。

(来源:2024年报)

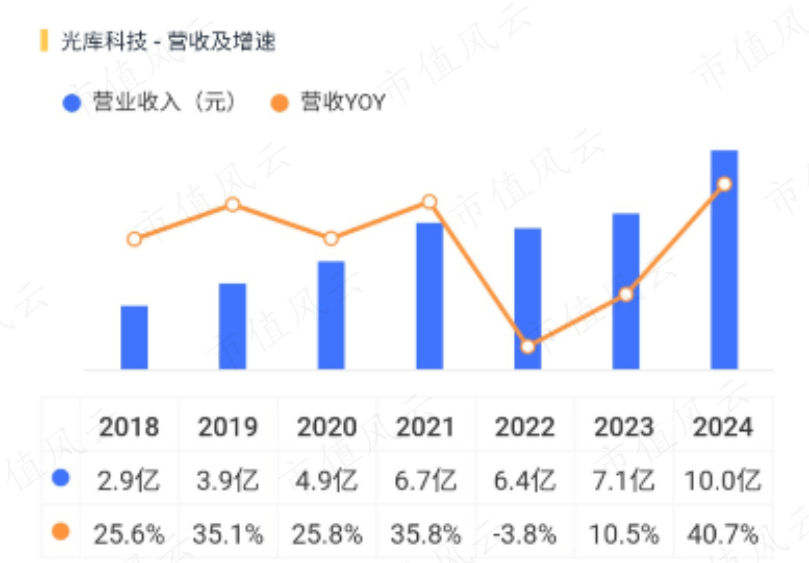

在上述因素综合影响下,2024年公司营收同比增长40.7%,达到9.99亿元。2018年以来,公司基本保持两位数的营收增速,CAGR为22.9%。

(来源:市值风云APP)

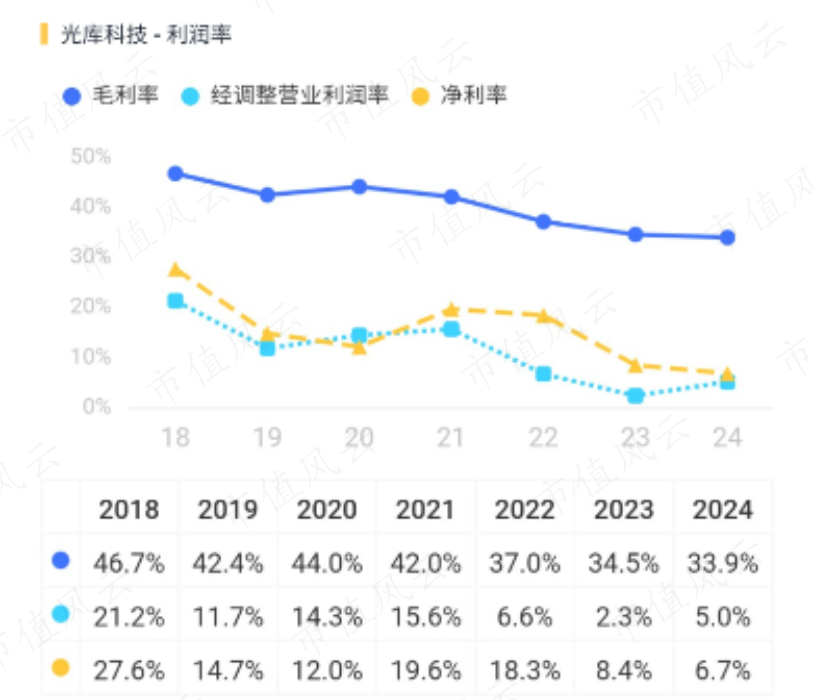

受国内市场竞争激烈、光纤激光器件价格下降等因素影响,公司综合毛利率整体呈下降趋势。2024年毛利率为33.9%,净利率为6.7%。

净利率与经调整营业利润率的差异主要在于其他收益(政府补助)的影响。

(来源:市值风云APP)

对应的,近几年公司利润表现也不太理想,2024年扣非归母净利润为0.5亿元。

(来源:市值风云APP)

三、加码产能,但募投项目不及预期

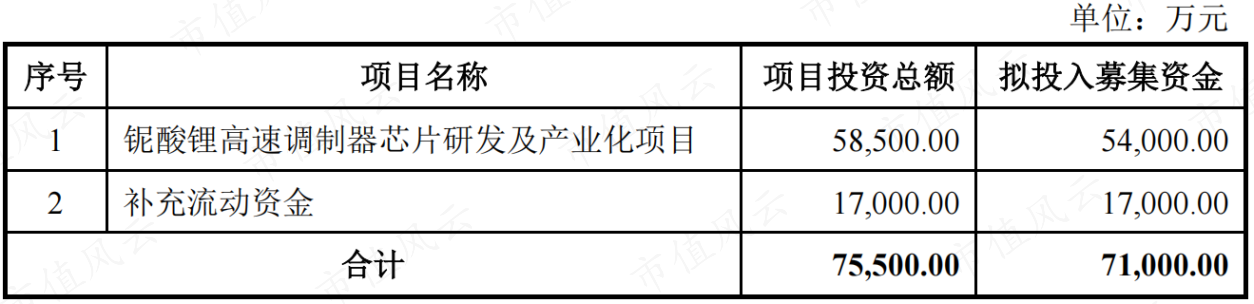

在收购铌酸锂相关资产后,2020年12月公司启动了铌酸锂高速调制器芯片研发及产业化募投项目建设,达产后将新增铌酸锂调制器芯片及器件产能8万件/年。

(来源:公司公告)

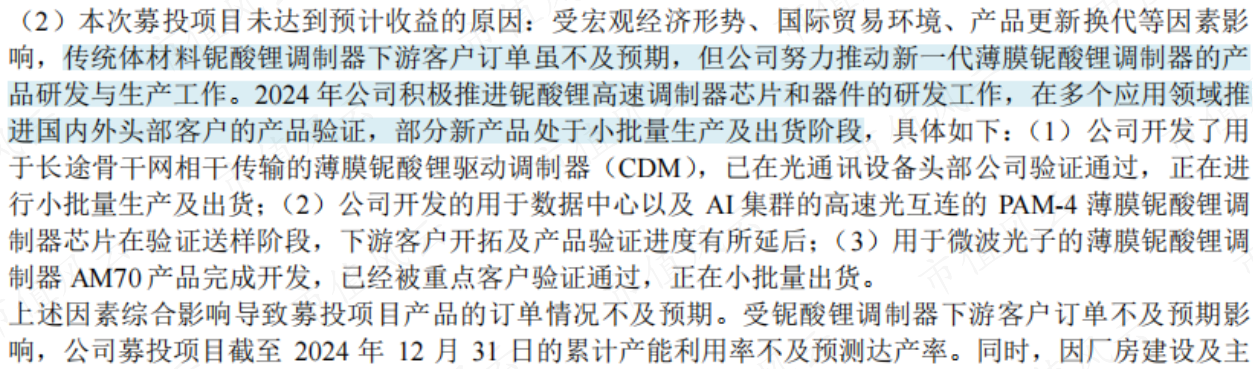

不过,本次募投项目并未达到预计收益,原因是传统体材料铌酸锂调制器下游客户订单不及预期。

在此背景下,公司加大了新一代薄膜铌酸锂调制器产品的研发投入,新品已收到头部通讯、数据中心领域客户的小批量订单。

(来源:2024年报)

目前公司已将募投项目进行延期,预计2026年11月达到预定使用状态。

(来源:公司公告)

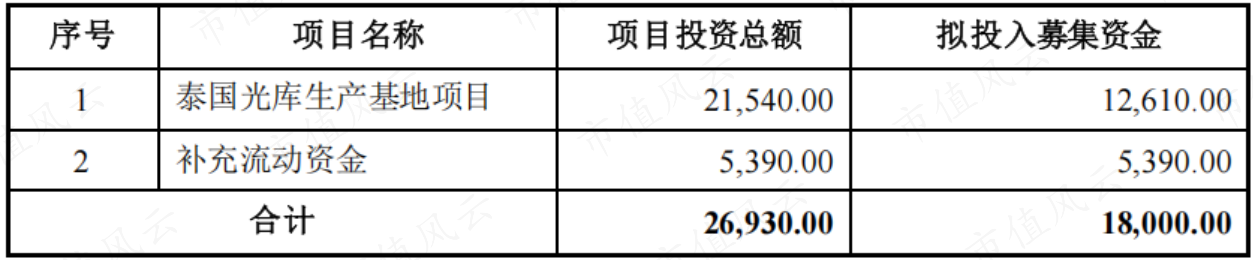

此外,基于外部环境的不确定性等因素,今年公司还将2023年定增募投项目——泰国光库生产基地项目预定可使用状态的时间延期至2026年3月。

泰国基地产能包括将光通讯器件和激光光源模块产品,项目建成并达产后,可年产光通讯器件和激光光源模块284万件。

(来源:公司公告)

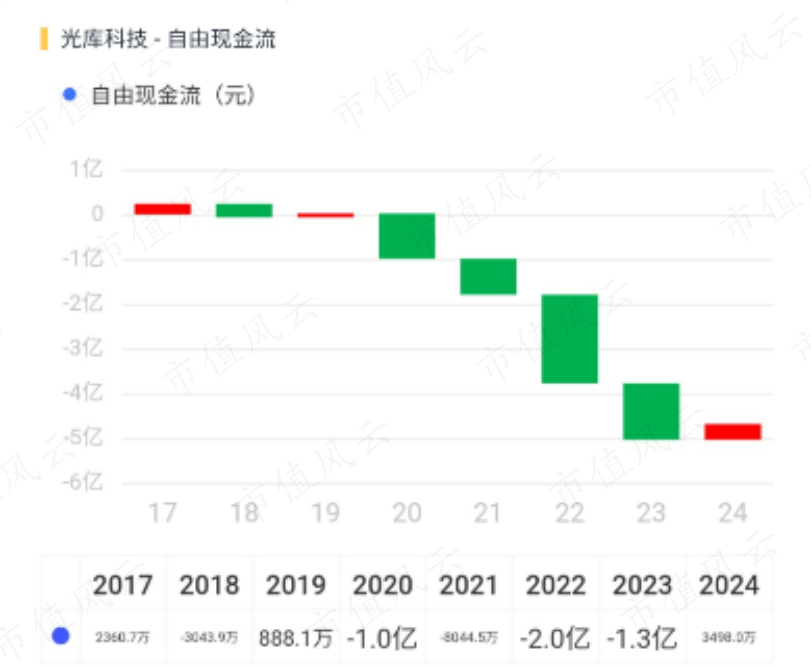

四、还处于投入期,自由现金流持续流出

公司经营现金流表现良好,但受持续扩产影响,近几年自由现金流持续净流出。

(来源:市值风云APP)

(来源:市值风云APP)

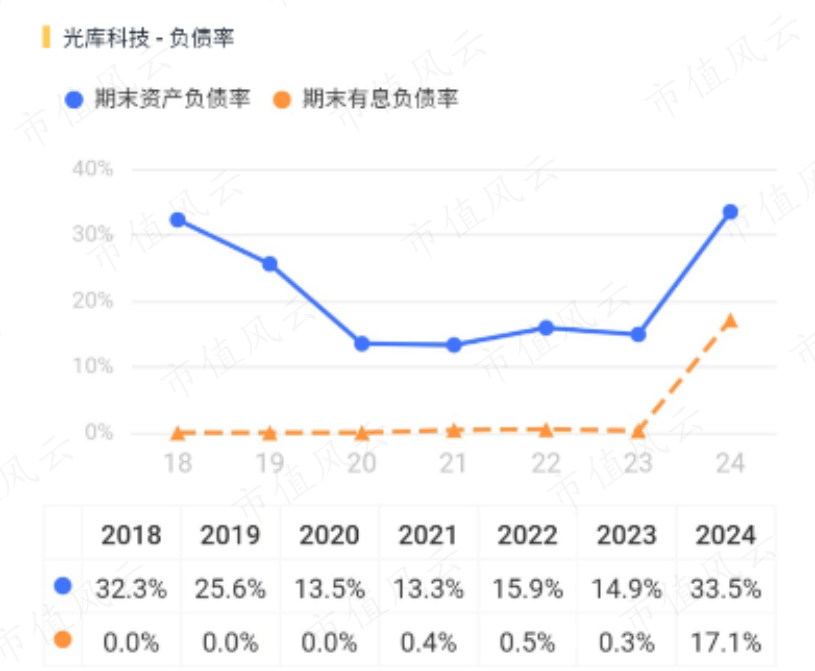

此前公司基本无有息负债,2024年公司新增了长短期借款,期末带息负债达到5亿元,账上货币资金及交易性金融资产合计9.5亿元,流动性还算充裕。

(来源:市值风云APP)

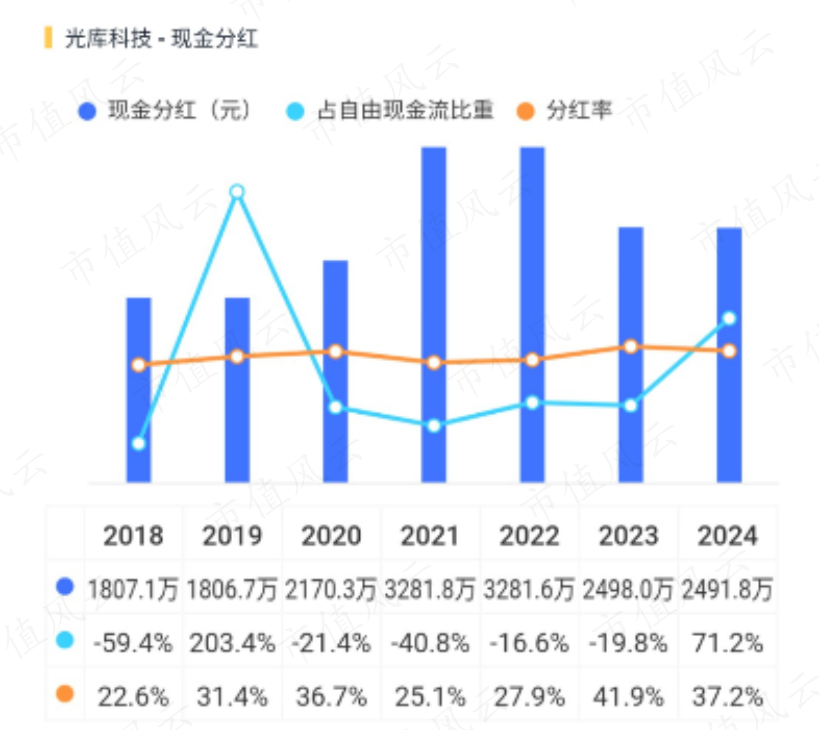

尽管自由现金流为负,但公司上市以来每年都进行了现金分红,累计分红1.9亿元(含2024年度预案),平均分红率30.2%。

(来源:市值风云APP)