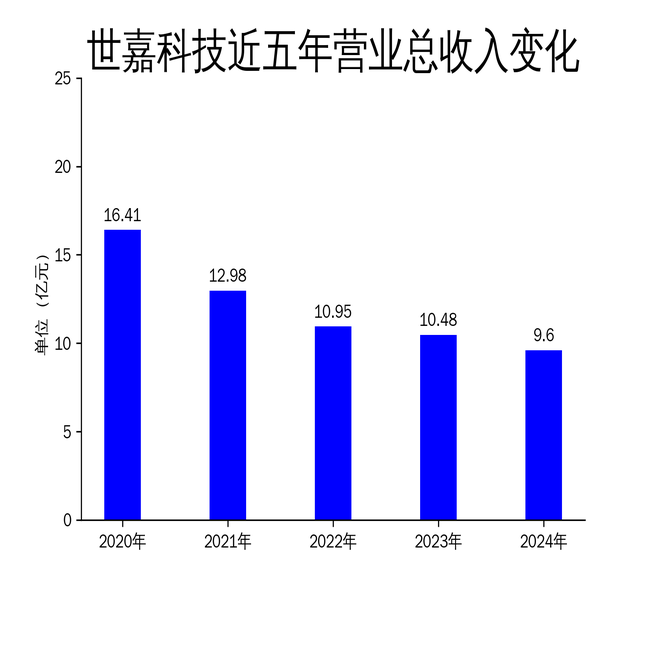

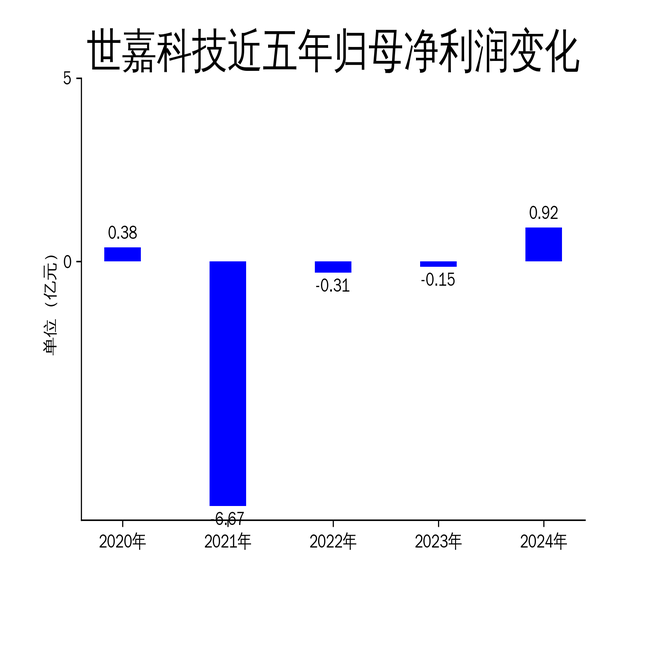

2025年5月6日,世嘉科技发布了2024年年报。报告显示,公司实现营业总收入9.60亿元,同比下降8.44%;归属净利润0.92亿元,同比大幅增长727.14%。然而,扣除非经常性损益后的净利润为-12,898,988.89元,尽管亏损幅度有所收窄,但仍未实现盈利。公司核心业务包括移动通信设备和精密箱体系统,尽管在部分领域取得进展,但整体经营仍面临挑战。

移动通信设备业务:技术领先但市场集中度高

世嘉科技的移动通信设备业务主要产品包括射频器件和天线,广泛应用于4G、5G宏基站领域。公司是行业内少数同时拥有滤波器、天线自主研发及生产能力的企业,自动化程度领先。主要客户包括中兴通讯、爱立信、日本电业等通信设备集成商。然而,由于下游客户市场集中度高,公司对大客户的依赖性强,导致业务稳定性不足。2024年,该业务收入主要来源于滤波器和天线的销售,但受制于下游4G、5G基站建设需求波动,业绩增长面临不确定性。

尽管公司在技术研发上保持领先,但市场竞争激烈,产品价格压力较大。此外,移动通信设备行业的技术更新速度快,公司需持续加大研发投入以保持竞争力。未来,公司计划加大对滤波器和天线新产品形态和新技术的研发,跟踪未来通信技术的发展及其应用领域的需求,以保持技术领先性。

精密箱体系统业务:定制化需求推动增长

精密箱体系统业务是世嘉科技的另一大核心业务,主要产品包括电梯轿厢系统及其他专用设备箱体系统,广泛应用于电梯制造、新能源设备、医疗设备等领域。公司采用按订单生产的模式,产品非标准化,需根据客户需求提供定制化解决方案。主要客户包括迅达、通力、蒂升等全球领先的电梯制造商,以及阿诗特能源、赛默飞世尔等优质客户。

2024年,精密箱体系统业务收入主要来源于电梯轿厢系统的销售,受益于下游房地产、商业地产、轨道交通及旧城改造等领域对电梯数量的需求增长。公司还在积极开拓储能、医疗、半导体设备及新能源汽车零部件领域的精密箱体业务,效果显著。目前,公司在苏州与中山两地建立了生产基地,就近为长三角和珠三角区域的优秀制造企业提供配套服务,迅速响应客户定制化需求。

尽管该业务在定制化需求推动下取得了一定增长,但产品批量小、批次多的特点导致生产成本较高,利润率相对较低。未来,公司计划通过优化供应商管理体系、实现主要原材料集中采购、购建新的智能化设备及生产线等措施,降低生产成本,提高盈利能力。

经营业绩与未来展望:扭亏为盈但扣非亏损仍存

2024年,世嘉科技通过处置参股企业荣旗科技部分股票资产及变更其会计核算方法,确认了较多投资收益,使得归属净利润大幅增长至0.92亿元,成功扭亏为盈。然而,扣除非经常性损益后的净利润仍为负值,显示出公司主营业务盈利能力不足。报告期内,公司经营管理层持续优化资源配置,开拓新客户,聚焦盈利产品,降本增效效果显著,但部分子公司销售规模较小,产值低,仍处于亏损状态。

展望未来,公司计划继续优化资源配置,聚焦盈利产品,对微利或亏损的产品做减法。同时,公司将加快推进智能化储能钣金工厂的建设,提高产线自动化及智能化水平,增强订单保交付能力。此外,公司还将充分利用世嘉马来西亚公司的海外制造平台,积极拓展海外客户,创造新的利润增长点。在研发方面,公司计划加大对滤波器和天线新产品形态和新技术的研发,保持技术领先性,并积极拓展储能、医疗、半导体设备及新能源汽车零部件领域的新业务,实现主力客户和产品的多元化。

尽管世嘉科技在2024年实现了净利润的显著增长,但扣非亏损仍存,显示出公司主营业务盈利能力有待提升。未来,公司需在成本控制、技术研发及市场拓展等方面持续发力,以实现可持续发展。