日前,国家网络安全通报中心一纸通告将64款违规收集个人信息的移动应用曝光于公众视野。在金融机构App的违规名单中,龙江银行因涉及三项违规操作被关注。

当用户隐私数据在技术漏洞中裸奔时,这家商业银行近几年更深层的经营困境与风控隐忧,正形成令人忧虑的风险堰塞湖。

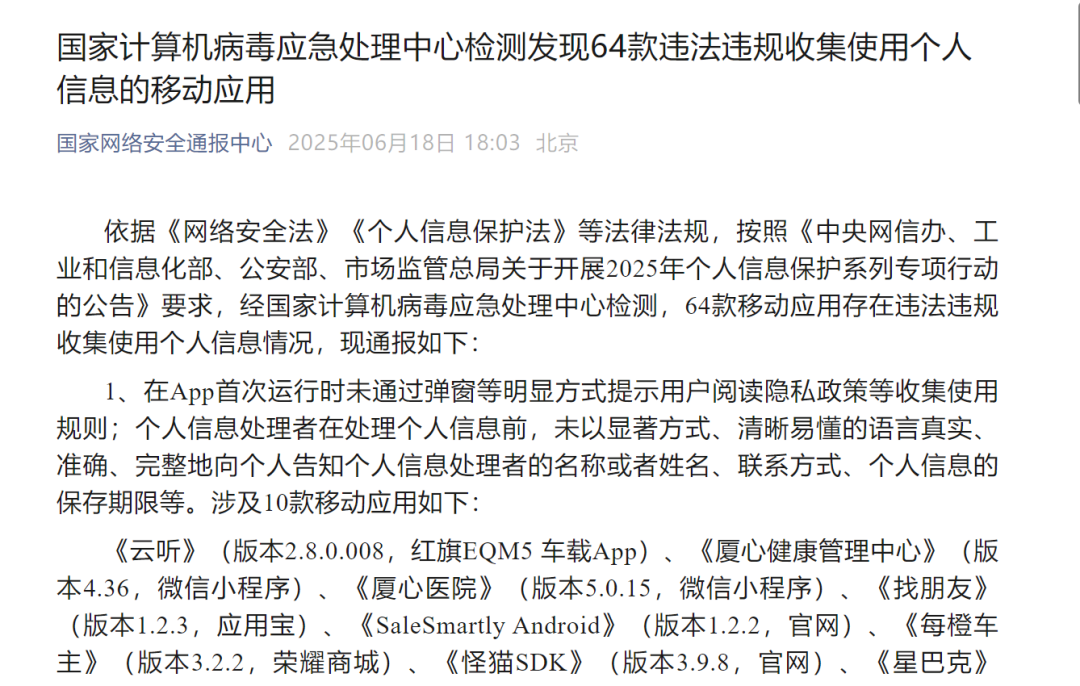

App违规:隐私保护的系统性缺失

根据此次通报,《龙江银行》App(版本2.00.03)存在三重违规行为,分别是:存在因隐私政策未逐一列出App(包括委托的第三方或嵌入的第三方代码、插件)收集使用个人信息的目的、方式、范围等;个人信息处理者向其他个人信息处理者提供其处理的个人信息的,未向个人告知接收方的名称或者姓名、联系方式、处理目的、处理方式和个人信息的种类,并取得个人的单独同意;未向用户提供撤回同意收集个人信息的途径、方式;个人信息处理者未提供便捷的撤回同意的方式,直指银行在客户信息管理流程中的系统性缺陷。

针对这一情况,北青金融发函问询龙江银行,截至发稿前尚未得到回复。这种沉默与其近年频发的合规问题形成呼应——2024年以来,该行接到监管罚单的罚款总额已超千万元。近期,央行黑龙江省分行对其违反账户管理和客户身份识别开出了149万元的罚单。

业绩迷思:高速扩张下的结构失衡

公开资料显示,龙江银行股份有限公司经原中国银行业监督管理委员会于2009年11月27日批准,在原大庆市商业银行、齐齐哈尔市商业银行、牡丹江市商业银行和七台河市城市信用社基础上合并重组设立,于2009年12月25日正式挂牌营业。

不久前,龙江银行发布2024年年报。数据显示,截至2024年底,龙江银行总资产为3696.57亿元,同比增加388.66亿元,增幅 11.75%。同期资产规模相当的晋商银行的资产总额达3763.06亿元,同比增长4.15%,不及龙江银行的扩表增速。

经营能力方面,2024年,龙江银行实现营业收入44.32亿元,同比增长7.96%;净利润7.78亿元,同比增加12.19%。拆分营收数据后,一组明显的矛盾数据浮现眼前:报告期内,龙江银行在总资产同比激增11.75%达3696.57亿元的情况下,传统存贷业务却呈现断崖式萎缩——全年利息净收入14.33亿元,同比下跌38.88%,仅占总营收的32.33%,创下近五年来的新低;与此同时,依赖投资收益暴涨70%的非利息收入达到了30亿元,但这种失衡的营收结构不免充斥着不确定性。

更令人关注的是该行的资产质量。截至2024年末,龙江银行不良贷款余额49.82亿元,同比增长19.67%;不良贷款率3.17%,拨备覆盖率162.87%,均不及同期商业银行平均水平。值得一提的是,这已是该行连续第四年不良率高居3%以上。