丸美品牌线上渠道及恋火品牌发展带动收入增长,但线下发展未达预期。

作者 | 文 静

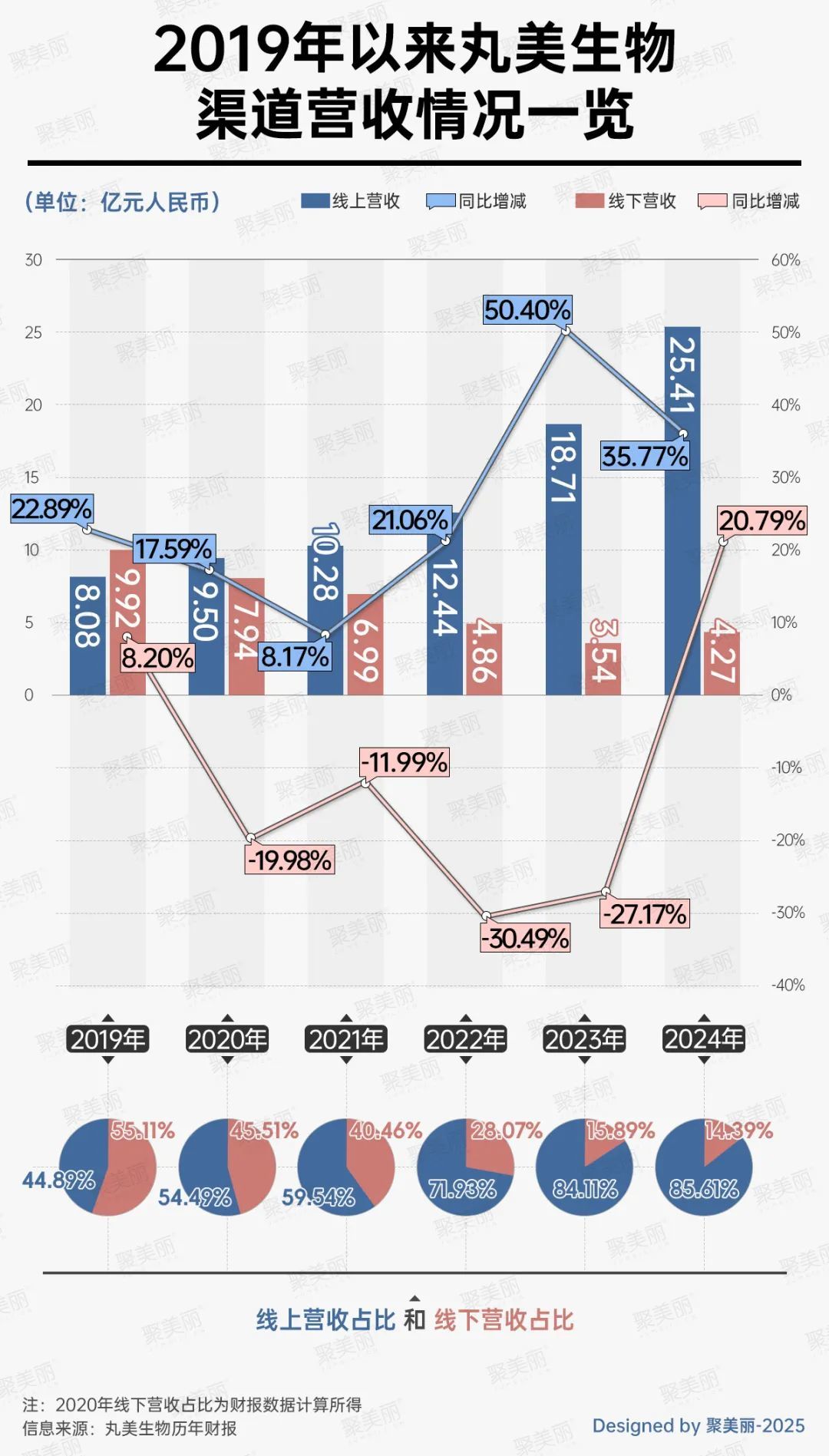

自上市以来,丸美生物便发力渠道改革,将线上渠道营收占比从2019年的44.89%拉升至2024年的85.61%,在国货美妆上市企业TOP榜中占得一席之地。

然而,随着线上红利见顶,竞争形势再度生变,丸美生物还能守住优势吗?

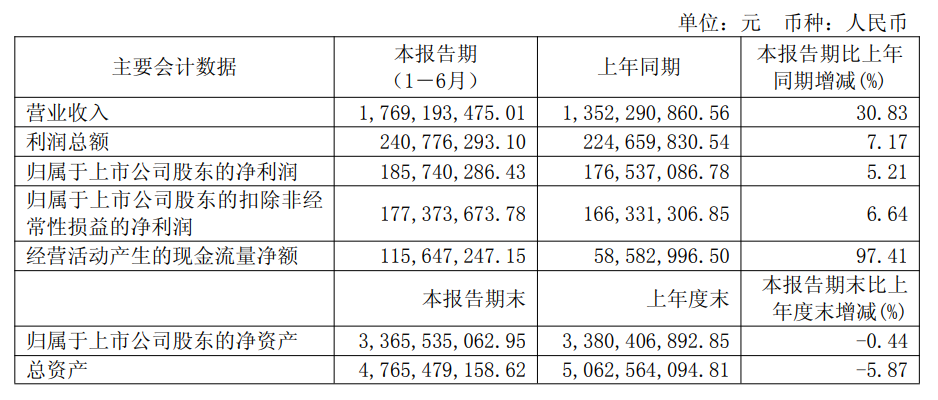

8月22日晚间,丸美生物发布了2025年半年报。据财报显示,丸美生物今年上半年营收为17.69亿元,较上年同比上涨30.83%;归母净利润1.86亿元,同比呈个位数增长,为5.21%。

△图源:丸美生物财报

丸美生物财报显示,营业收入取得增长主要系丸美品牌线上渠道及恋火品牌均保持了较好增长所致。

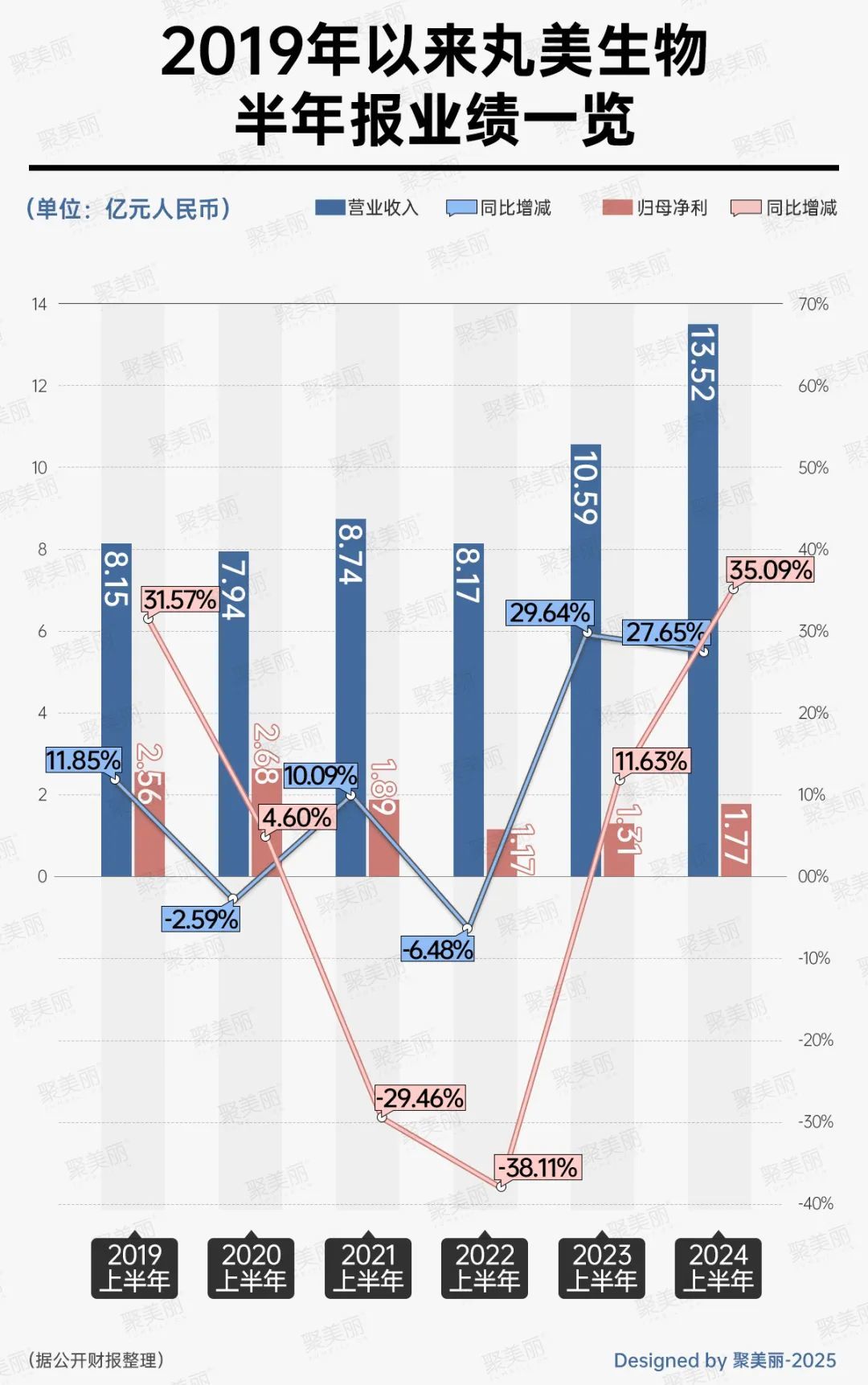

对比历年同期数据,今年上半年丸美生物营收已是其自2019年上市以来的最高值,与此同时,丸美生物半年报已呈三连涨。

此外,深入分析丸美生物此次财报数据,还有以下关键数据值得关注:

两大品牌丸美、恋火同比均呈双位数增长,分别上涨34.36%、23.87%;

归母净利润为近4年上半年最高值,报告期内整体毛利率为74.6%;

线下销售占比11.13%,丸美生物称线下销售不达预期;

线上销售占比进一步扩大,为88.87%;

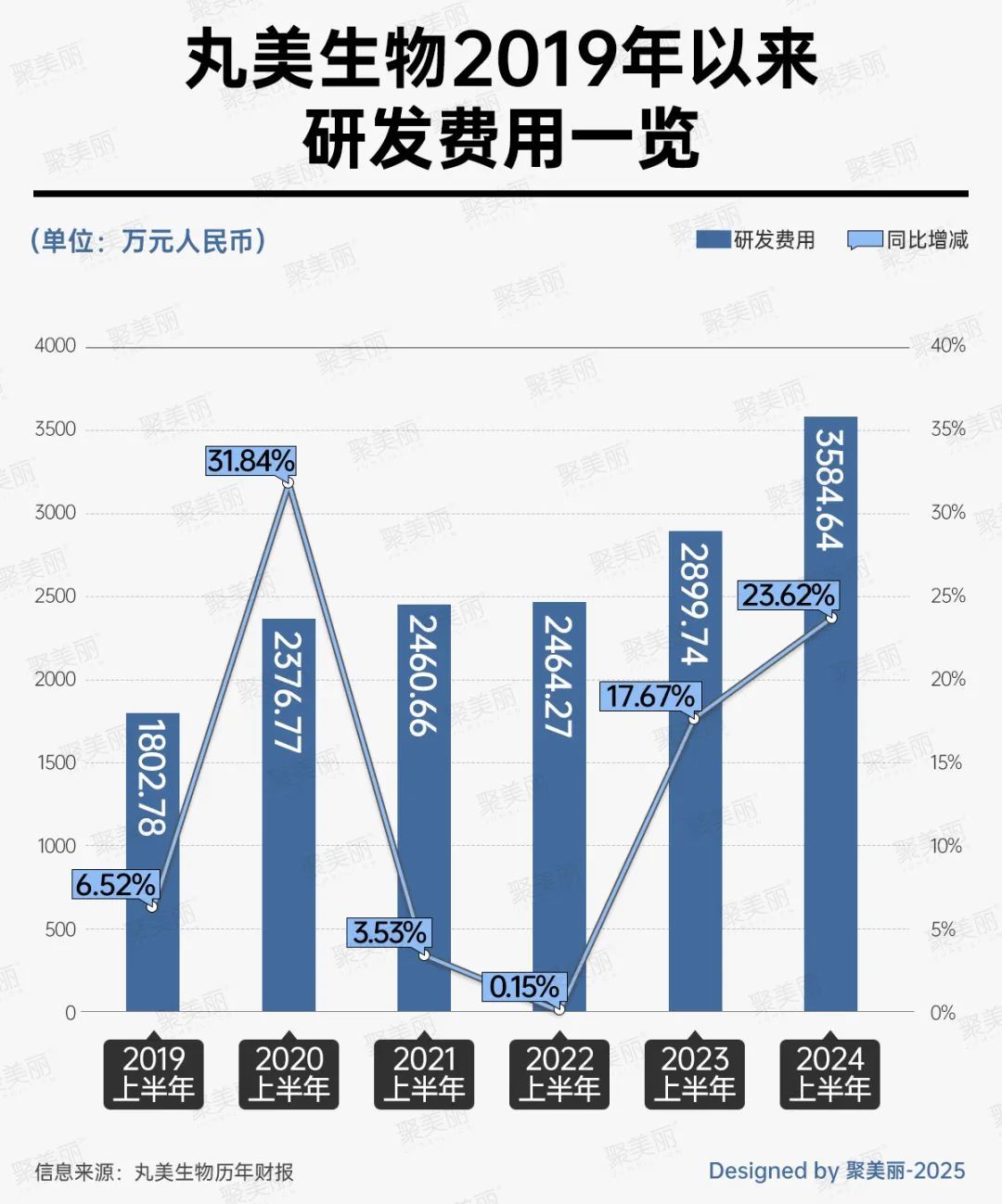

上半年研发费用为4069.58万元,系上市以来半年报最高值。

恋火冲刺年营收十亿品牌阵营?

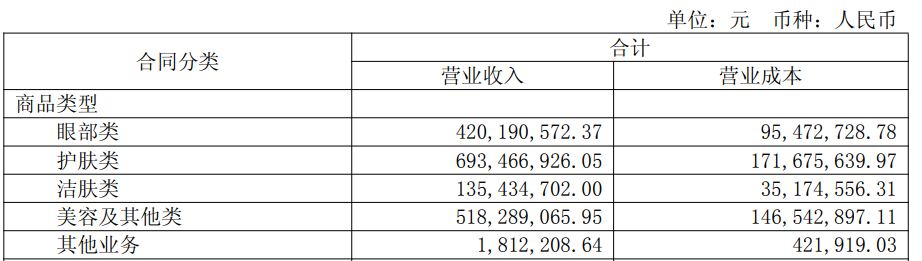

目前,丸美生物旗下商品类型共有眼部、护肤、洁肤、美容及其他、其他业务五类。

其中,护肤类产品为2025年上半年丸美生物营收第一大来源,为丸美生物带来6.93亿元的收入,美容及其他类、眼部类、洁肤类则分别居第二至第四位,上半年年营业收入为5.18亿元、4.20亿元、1.35亿元。

△图源:丸美生物财报

聚焦品牌来看,据此前财报显示,丸美生物拥有“丸美”“恋火”“春纪”三大主要品牌,主品牌丸美聚焦眼部,深耕抗衰,定位中高端,恋火、春纪则分别定位彩妆、大众护肤赛道。

但值得注意的是,本次财报中未出现春纪品牌相关细节描述。

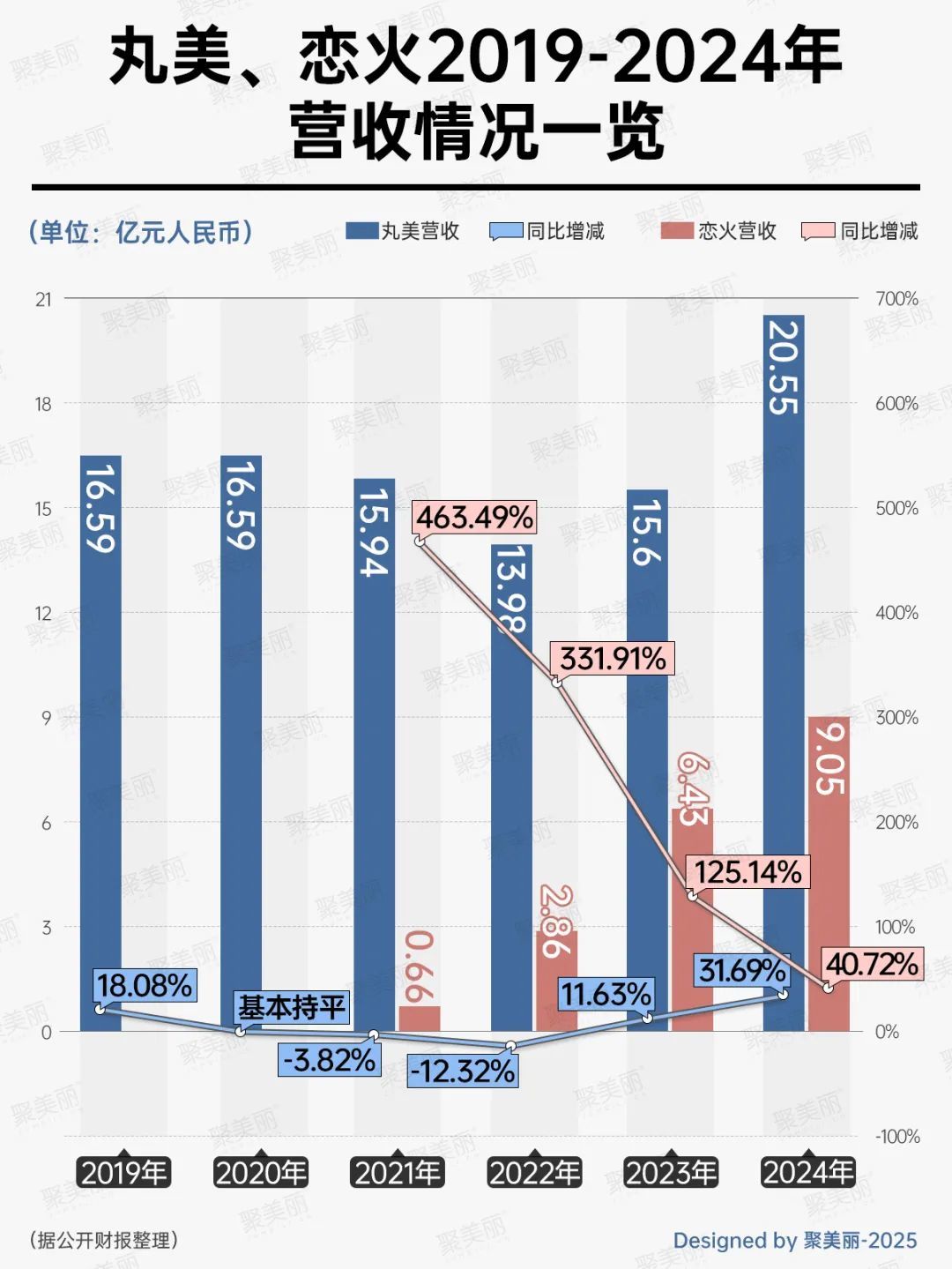

就最新财报数据来看,2025年上半年,丸美品牌营业收入为12.50亿元,同比上升34.36%,恋火营业收入则同比上升23.87%至5.16亿元,或有机会在今年加入年营收10亿品牌阵营。

丸美及恋火品牌的增长与其营销不无关系。今年2月,丸美以胶原小金针面霜为核心,官宣首位全球品牌代言人杨紫,发起“置顶自己”情感营销主题,实现超18亿级曝光。

此外,其还独家冠名抖音爆款综艺《今晚好犀利》,打造“胶原好犀利”话题获21.8亿级曝光,品牌抖音搜索指数同比提升72.07%。环比提升58.72%。

另一方面,恋火品牌年初联合彩妆垂类头部 KOL推出原创定制短剧《看不见的恋人》,总播放量近5000万,拉新率82%,带动参演达人直播总GMV突破3000万。

其于4月推出的“海岛限定系列”,小红书种草人群转化率提升180%,抖音5A人群峰值突破7000万,A3人群环比增长400%。

不过,拉长时间维度来看丸美、恋火两大品牌近年营收情况,不难看出,恋火在成为第二增长线后,虽然仍在增长,但增幅呈现逐年放缓;主品牌丸美则在2020、2021年出现下滑后,营收同比持续三年增长。

-7%,线下销售未达预期

事实上,丸美生物增长,不仅有丸美、恋火等品牌影响力上升的影响,还得益于其渠道转型与运营效率的提升。

今年3月,丸美生物董事长兼总裁孙怀庆在接受广州市工商业联合会采访时曾言:“我认为一个优秀的公司、优秀的品牌应该具有全渠道的能力。”

据最新财报显示,丸美生物今年上半年线上渠道营业收入为15.71亿元,占营收总额的88.87%,较上年同期同比增长37.85%;线下渠道营业收入为1.97 亿元,占比11.13%,同比下降7.07%。

对于上述渠道表现,丸美生物表示,线上销售取得增长主要是由于丸美及恋火品牌保持了良好的发展势能,不过,其也在财报中直言:线下表现不达预期。

结合具体动向来看,上半年丸美生物针对线下渠道特点及需求,为线下渠道专供推出丸美小金针灌肤面膜、丸美嘭弹焕新眼部能量油、丸美玻色因光甘草定次抛精华等新品。

同时,丸美品牌继续发展新型美妆集合店,并在单品牌店模式上做了有益探索,开设多家丸美科技美肤馆;恋火则在其入驻的三福百货、乐沙儿等有不错表现。但就最终结果来看,丸美生物对其上半年线下业务表现称不上满意。

线上来看,上半年丸美天猫旗舰店TOP5核心单品销售占比73%,会员成交金额同比增长28%,店播销售同比增长59%,会员渗透率82%。另外,4月上新的胶原小金针超级面膜,登天猫涂抹面膜新品榜TOP1。

值得注意的是,据丸美生物在财报中披露,2025年618期间,恋火品牌线上GMV超3.5亿元。

梳理2019年以来丸美生物渠道营收变化,更是能清晰地看到其渠道转型轨迹。下图可见,2023年,丸美生物线上销售占比突破八成,其中直营占比68.25%,与此同时,线下业务规模逐步收缩,占比不断降低。

在这个过程中,线下销售在连续下滑4年后,于2024年出现20.8%的同比回升,最新财报中,线下销售同比再次下滑,这一数据变化的背后也意味着,如今丸美生物的渠道格局,已从线下主导转型到以线上为核心,已是确定的事。

除了线上增长外,在科学品牌理念盛行的当下,丸美生物近年来的研发投入也在不断提升。

如果说品牌力与渠道力是触达用户的双翼,那么技术力就是支撑品牌真正走向长远的核心引擎。

从丸美生物在技术层面的加码看,2025年上半年,丸美生物研发费用为4069.58万元,较上年同期同比增长13.53%。报告期内,珠海横琴实验室建成运行,为前沿生命科学研究提供了先进的硬件支撑平台。丸美生物表示,依托该平台,其启动了升级版的重组胶原蛋白原料纯化工艺及产品开发。

另结合近年同期研发费用投入来看,丸美生物研发投入费用虽自2019年起逐年上涨。但据此前搜狐财经分析,其研发投入占比自2019年以来始终低于3%。

搜狐财经认为,与同行相比,丸美生物研发费用在营收中的比重偏低,对比2024年数据来看,珀莱雅研发投入占比为1.95%,上海家化为3.2%,贝泰妮为5.9%,华熙生物则为8.7%。而同期的丸美生物为2.48%。

纵观丸美生物的转型之路,目前其已通过品牌矩阵与渠道发展重心的调整撬动了增长,另一方面,从其2024年将企业名称从“丸美股份”更名为“丸美生物”,加之其成立珠海横琴实验室、构建一体化酵母表达平台等举措中,可窥见其对科技驱动发展的战略认知。

在化妆品行业全面步入“硬核研发”时代的背景下,丸美虽已启程,但仍需要长期主义的实际行动和坚持行为,才能打消市场与消费者的质疑。

视觉设计:乐乐

微信排版:文静

责任编辑:Lucky