目录

1 十年市场演进:从供给短缺到产能过剩

历史演进—产能扩张史诗

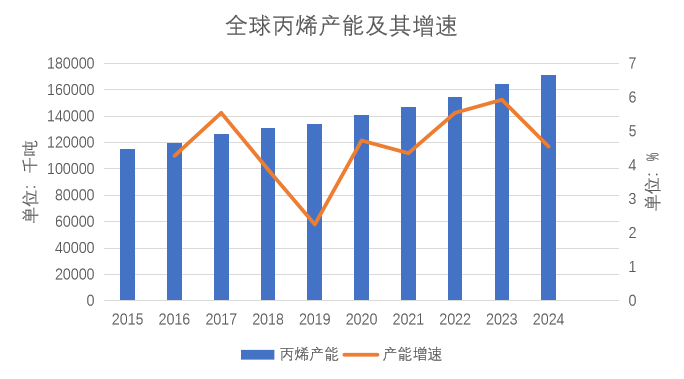

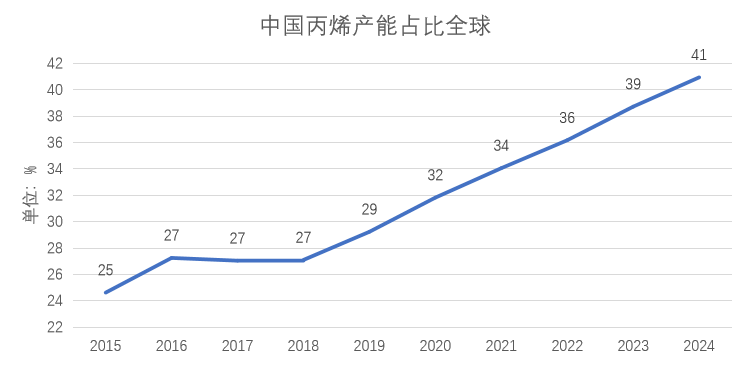

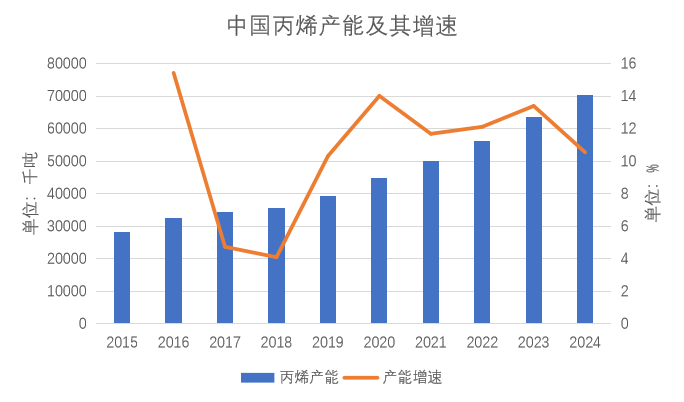

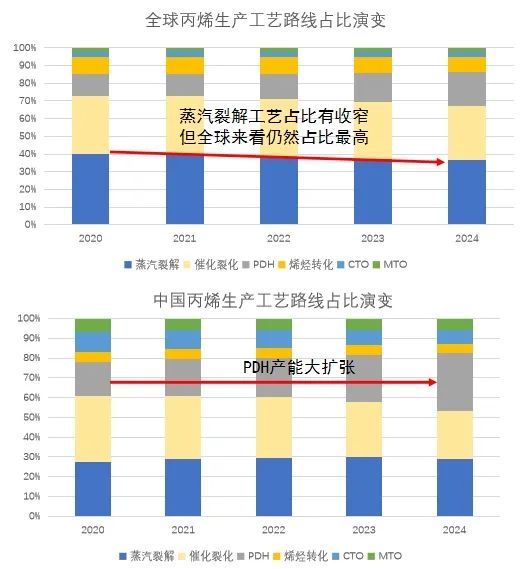

2015-2024十年间,全球丙烯产能持续增长,年均增速中枢在4.5%左右,2024年底全球丙烯年产能超1.7亿吨,中国丙烯产能在全球表现愈发突出,已成为全球最大的丙烯生产和消费国。十年来,中国丙烯产能迎来爆发式扩张,年均增速中枢达10.7%,到2024年底,中国丙烯产能占全球比重在41%左右,中国丙烯自给率已超96%。

2016-2020年以油制工艺为主导,地炼产能集中上马,2021年后PDH(丙烷脱氢)和煤/甲醇制烯烃(CTO/MTO)工艺迅速崛起,以山东、华东、华南为主的民营企业大规模进入市场,PDH产能占比从17%大幅提升至30%左右。预计到2025年,全国总产能将接近8000万吨%。中国丙烯产能占比近五年来高速增长受到了进料多元化转换降低了对石脑油的依赖、民营资本大举进入下游多样的产业延伸链、丙烯下游终端消费市场持续拉动的影响。

数据来源:公开资料搜集整理、钢联、卓创、紫金天风期货

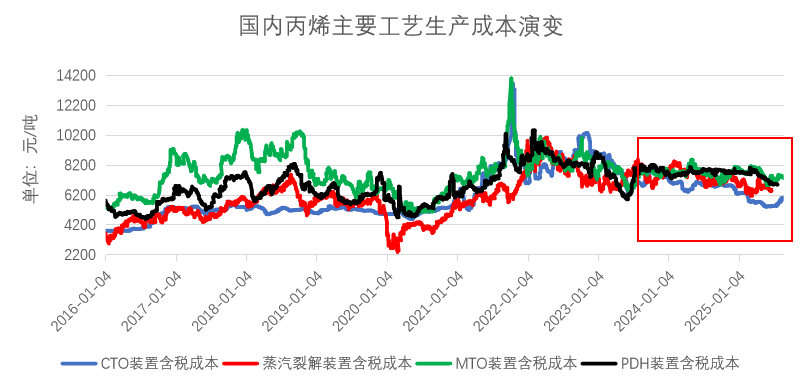

历史演进—工艺路线之争

全球丙烯生产工艺主要包括蒸汽裂解(Steam Crackers)、催化裂化(Refinery FCC)、丙烷脱氢(PDH)、烯烃转化等(OCU and Others)、煤制烯烃(Coal to Olefins)和甲醇制烯烃(Methanol to Olefins)六种工艺。截至2024年,全球丙烯生产工艺中蒸汽裂解工艺虽逐年萎缩但占比仍高达37%,而中国随着PDH装置大投产,蒸汽裂解工艺和丙烷脱氢工艺到2024年几近持平,均占比在30%左右。

近十年来看,从国内生产成本排序来看MTO工艺成本多数时间较高,而CTO装置成本多数时间较低,整体成本也受各原材料价格影响。蒸汽裂解路线多由炼厂生产,其余产品较多,开工率一般受丙烯价格影响小。外购甲醇制丙烯路线生产直接受经济性影响。MTO路线在经济性较好时,MTO开工率提升,丙烯供给承压,压低丙烯价格同时拉高甲醇价格,反之亦然。

数据来源:公开资料搜集整理、钢联、卓创、紫金天风期货

2 价格波动大复盘:近五年振幅收窄明显

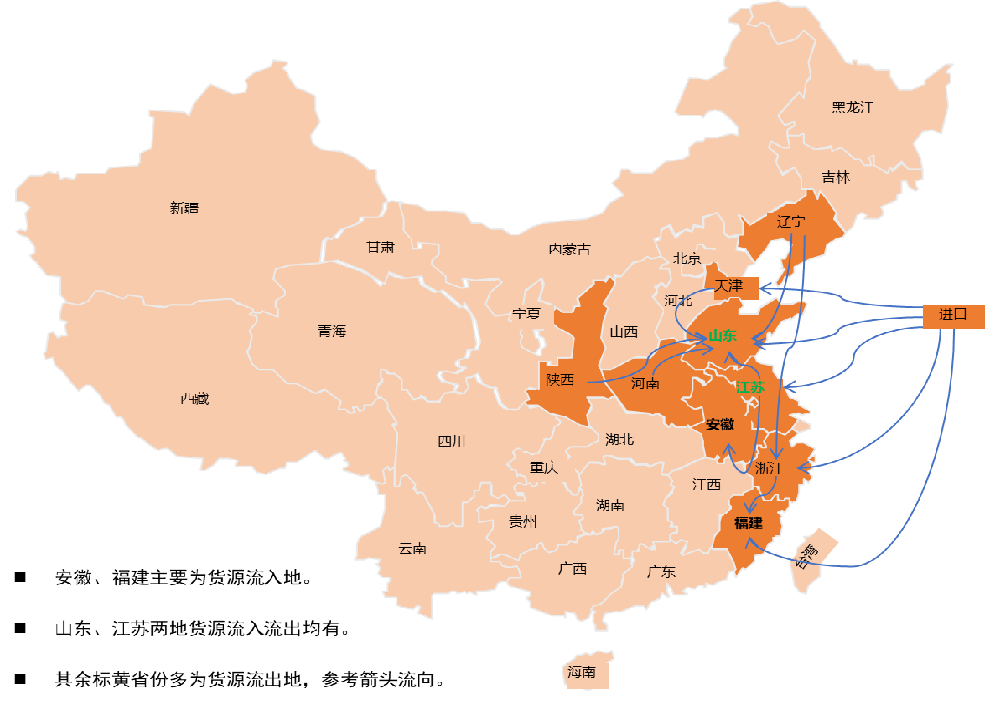

山东丙烯现货市场交投活跃度高、可作为国内现货风向标

山东、华东区域作为国内丙烯现货市场的重要产销地,其价格变化对全国丙烯市场影响显著。山东现市场交投活跃度高,该地区丙烯价格也成为国内丙烯现货市场的重要锚点。这一地位的形成,一方面得益于其较为集中的产能布局,另一方面也与区域内较高的现货流入流出量密切相关。

从国内丙烯产能的区域分布看,山东与华东是主要的生产和消费集中地。随着近年上下游一体化产能的快速扩张,不少企业配套建设下游设备,导致全国丙烯外放商品量仅占实际总产能的12%左右,外放的商品丙烯供应在山东、华东、华南、东北等地都有分布。从货源流向来看,安徽、福建为主要的货源流入地,山东、江苏两地货源流入流出均有,图中显示其余多数标黄省份多为货源流出地。华北、西北与东北地区的丙烯价格多围绕山东价格调整,调价幅度和节奏较为一致;华南现货市场则多围绕华东市场价格波动,山东已成为全国丙烯价格的风向标,现货出价较早,而华东商品量以合约形式为主,调价周期较长,亦主要参考山东定价。

数据来源:公开资料搜集整理、钢联、卓创、紫金天风期货

“M”型走势、十年两周期、近五年现货市场振幅收窄明显

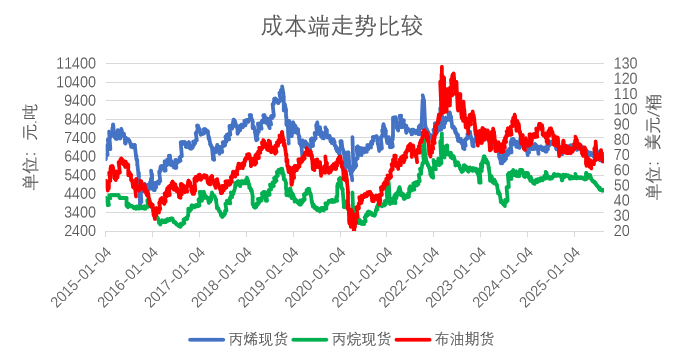

回顾近十年丙烯市场价格走势总体呈“M”型,约五年时间完成一个涨跌周期。前五年价格波动剧烈,在2020年后虽仍有各种外部事件及自身供需格局影响,但波动较此前五年收窄明显。

2015年9月下旬,受天津港“8·12”危化品爆炸事件发酵影响,山东丙烯现货价格跌至3850元/吨的历史极低值。

2018年10月上旬,山东丙烯现货经历三年的价格重心逐步上移,现货一度上涨至10175元/吨的高点,这背后是国内外宏观经济向好带动下游需求升温、国内供给侧改革背景下叠加当时的

暴雨台风天气影响进口等多方面因素合力作用后的结果。

2020年4月上旬,山东丙烯现货经历一年半重心逐步下移,现货一度下破5125元/吨的近五年的低点,这背后是2019年中美贸易冲突影响到丙烯下游需求尤其是塑料及其制品出口数量骤减、

年初新冠疫情的爆发导致国际油价也一路跌至负值的综合影响,丙烯供应严重承压,价格一路下探。

2022年3月上旬,受2021年下半年动力煤事件、2022年2月俄乌战争正式爆发、PDH装置集中检修等因素综合影响下,山东丙烯现货一度上涨突破至9275元/吨的近五年价格高点。

近三年来,国内丙烯产能增加在年均600多万吨水平,国内丙烯自率增长明显,山东丙烯现货价格重心逐步下移,至2025年8月下旬,山东丙烯现货在6500元/吨左右。

2015年山东丙烯高低点价差为4050元/吨,而2024年高低点价差已收缩至810元/吨,收窄幅度超80%。这一现象主要源于丙烯产能的大规模释放以及相关产品盈利空间的收窄。在价格方面,上行受到下游盈利能力和丙烯供应过剩的双重压制,下行则存在一定的成本端支撑,导致价格整体波幅收窄,当前国内丙烯市场已迈向成熟。

数据来源:公开资料搜集整理、钢联、卓创、紫金天风期货

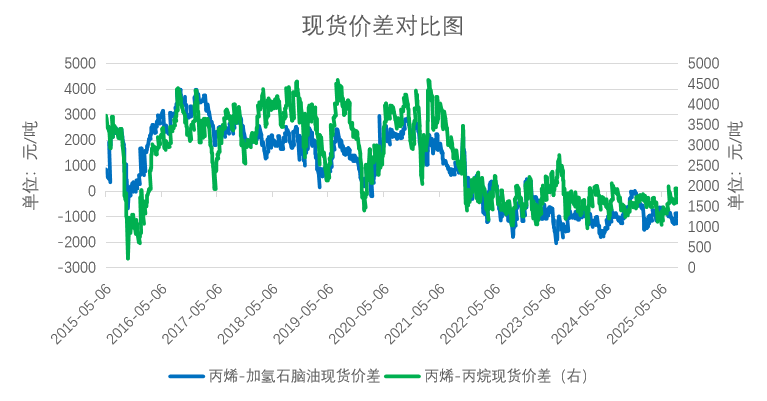

丙烯与石脑油、丙烷价差波动近年来整体“下台阶”

国内石脑油与丙烯现货价差近十年来经历了显著的波动与下行趋势,特别是近年来多数时间处于微利或亏损状态,这背后是高企且波动的原料成本、产能过剩导致的激烈竞争、相对疲软的下游需求以及日益严格的环保政策等多重因素共同作用的结果。

根据三张图图表走势,我们重点关注三个时间节点,第一个时间点是2015年下半年,国际原油价格大幅下跌,石脑油和丙烷价格也随之大幅下行,但当时受天津港事件影响,丙烯价格下跌更加凶猛,导致价差收窄甚至出现倒挂,但随后2015年国内底的供给侧改革推动,丙烯与石脑油价差一路走强至2016年9月价一度逼近4000元/吨(第二个时间点)。第三个时间点是2022年初,俄乌冲突爆发,石脑油和丙烷成本攀升,挤压丙烯生产利润,2021年以来制取丙烯装置投产逐步加码,丙烯对石脑油、丙烷价差步入低位新常态。

数据来源:公开资料搜集整理、钢联、卓创、紫金天风期货

3 季节性规律解码:月度涨跌概率的观察

十年丙烯现货月度涨跌的定性定量观察

丙烯现货市场影响因素从宏观经济环境到中观供需到微观产业细节影响因子有很多,此处我们根据统计的近十年丙烯现货走势以及十年间月度涨跌的情况可以看出,在每年的3月丙烯下跌概率较高(91.67%),其次是每年的10月(83.33%),但是近两年(2024、2025)的3月份的跌幅较前面9年明显收窄。

丙烯现货市场价格在上半年的波动多小于下半年市场波动,近三年,2022、2023、2024、2025年至今,丙烯的全年波动均较前些年有明显收窄;从近十年数据来看,明显的季节性(按季度)涨跌的趋势在近年来也不明显。

数据来源:

公开资料搜集整理、钢联、卓创、紫金天风期货

4 现货价格影响因子三维体系

成本、供需、利润分配

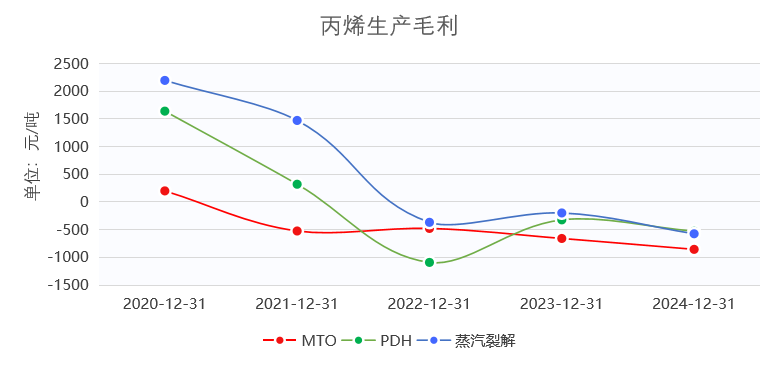

丙烯现货价格影响因子可以从以下三个视角观察:成本端油价对丙烯价格的影响、丙烯自身供需引发的价格波动(如供应端炼厂装置检修、PDH装置检修、下游需求刺激)、产业链利润分配(丙烯不同生产工艺利润、丙烯下游利润水平、产业链利润再平衡)。

丙烯(蒸汽裂解)毛利=[产品1(丙烯*1)]-[原料1(石脑油*1)+加工费用(270)];生效日期(2016/01/01-至今)

丙烯(MTO)毛利=[产品1(乙烯*0.5)+产品2(丙烯*0.5)]-[原料1(甲

醇*2.8)+加工费用(700)];生效日期(2016/01/01-至今)

丙烯(PDH)毛利=[产品1(丙烯*1)]-[原料1(丙烷*1.15)+加工费用

(1300)];生效日期(2023/01/01-至今)

丙烯(PDH)毛利=[产品1(丙烯* 1)]-[原料1(丙烷*1.2)+加工费用

(1500)];生效日期(2016/01/01-2022/12/31)。

数据来源:公开资料搜集整理、钢联、卓创、紫金天风期货

5 新周期下的市场特征(2025+)

产能过剩常态化、需求结构分化

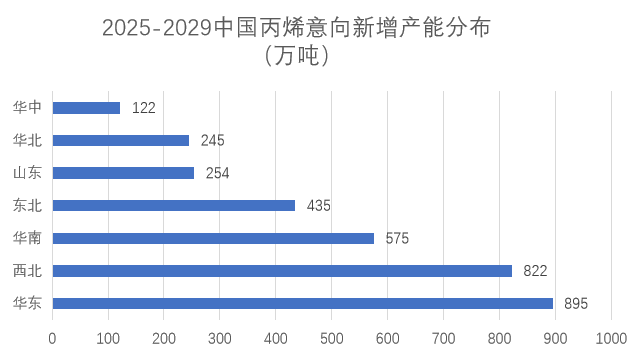

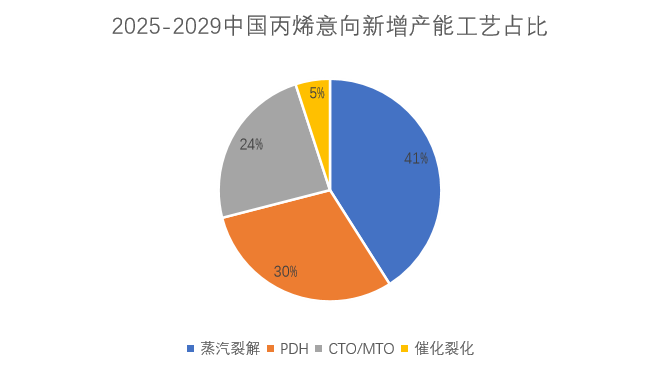

2025-2029国内丙烯意向新增产能合计超3300万吨,且主要集中在2025-2027这三年中。意向新增产能区域分布来看,华东区域占比最高,而山东地区因此近年新增产能投放过快,丙烯供应饱和,未来五年中产能增速出现显著下滑。未来五年中国丙烯意向新增产能仍以蒸汽裂解和PDH装置为主,且PDH装置新投产增速及占比有所回落。

丙烯行业供应端未来五年压力仍较大,但考虑到产能过剩、利润倒挂可能存在到新增产能延迟甚至放弃投产的情形,近期国家“反内卷”愈演愈烈,不少老旧装置面临淘汰,预计2029年国内丙烯行业或将进入再平衡阶段。

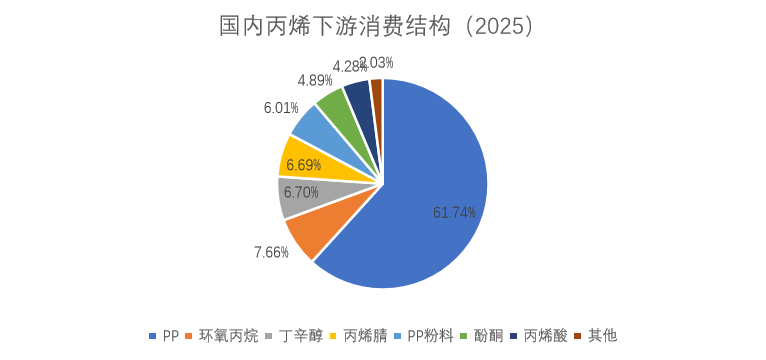

近五年国内丙烯消费呈逐年递增趋势,但仍低于产能增速。受下游各行业发展进程的节奏影响导致了丙烯消费结构存在一定变化。2024年国内丙烯主体下游消费依次为PP粒、环氧丙烷、丁辛醇、丙烯腈、PP粉等,PP粒对丙烯消费占比略有下滑,但仍占据主导位置,环氧丙烷、丁辛醇及丙烯腈占比略有提升。

数据来源:公开资料搜集整理、钢联、卓创、紫金天风期货

金融化破局之路

丙烯期货上市后现货市场面临的挑战也逐步加大,其与原油、甲醇、聚丙烯等品种形成协调效应加强,作为化工行业中间产品,丙烯期货和期权上市后,烯烃产业链关键环节得以补全,产业链套保策略进一步完善,产业通过跨品种套利、加工价差锁定等操作可以更好提升市场竞争力和经营稳定性。

丙烯期货自2025年7月22日在郑商所上市已一月有余,价格重心在上市前三个交易日有小幅上涨但随后重心逐步下移,截至8月22日周五,仍未有仓单注册,进入8月以来2601合约持仓量在4000-4700手区间波动,较上市首日的近8000手持仓回落明显。考虑到当前距离交割期相对较远,产业端仍未有大规模的盘面操作,部分企业零星手数少量持仓,仍以观望或者等待模拟交割后等待时机再入场。