一家毛利率远低于同行、存货堆积如山、客户集中度奇高的科技企业,却在大手笔分红后伸手向市场要钱,宁波健信超导的科创板IPO之旅堪称一场资本迷惑行为大赏。

近日,宁波健信超导科技股份有限公司(以下简称“健信超导”)的IPO申请获上交所受理,计划在科创板募资8.65亿元。

表面上看,这是一家致力于医用磁共振成像设备核心部件研发生产的科技企业,但细察其招股书和财务数据,却发现诸多令人瞠目结舌的疑点。

01 业绩增长乏力,营收下滑暗藏隐忧

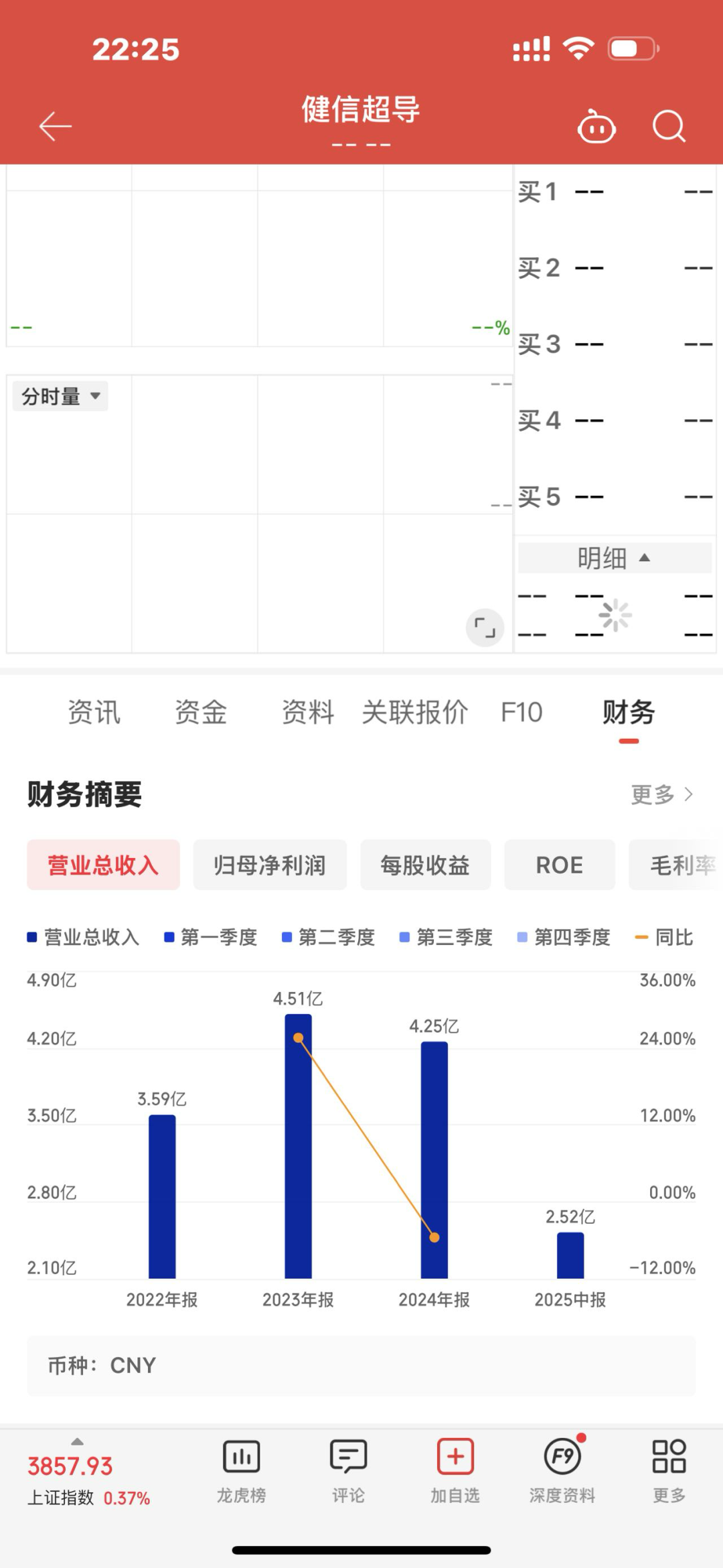

健信超导的业绩表现,只能用“萎靡不振”来形容。2022年至2024年,公司营业收入分别为3.59亿元、4.51亿元和4.25亿元。

2024年营收同比下滑5.58%,这与科创板企业应有的高成长性形象大相径庭。更令人担忧的是,公司近三年营业收入复合增长率仅为8.88%,尚未达到双位数增长。

在净利润方面,公司虽然从2022年的3463.50万元增长到2024年的5578.39万元,但2024年净利润增速已大幅放缓至14.46%,呈现出明显的增长乏力态势。

02 毛利率远低同行,科技成色严重不足

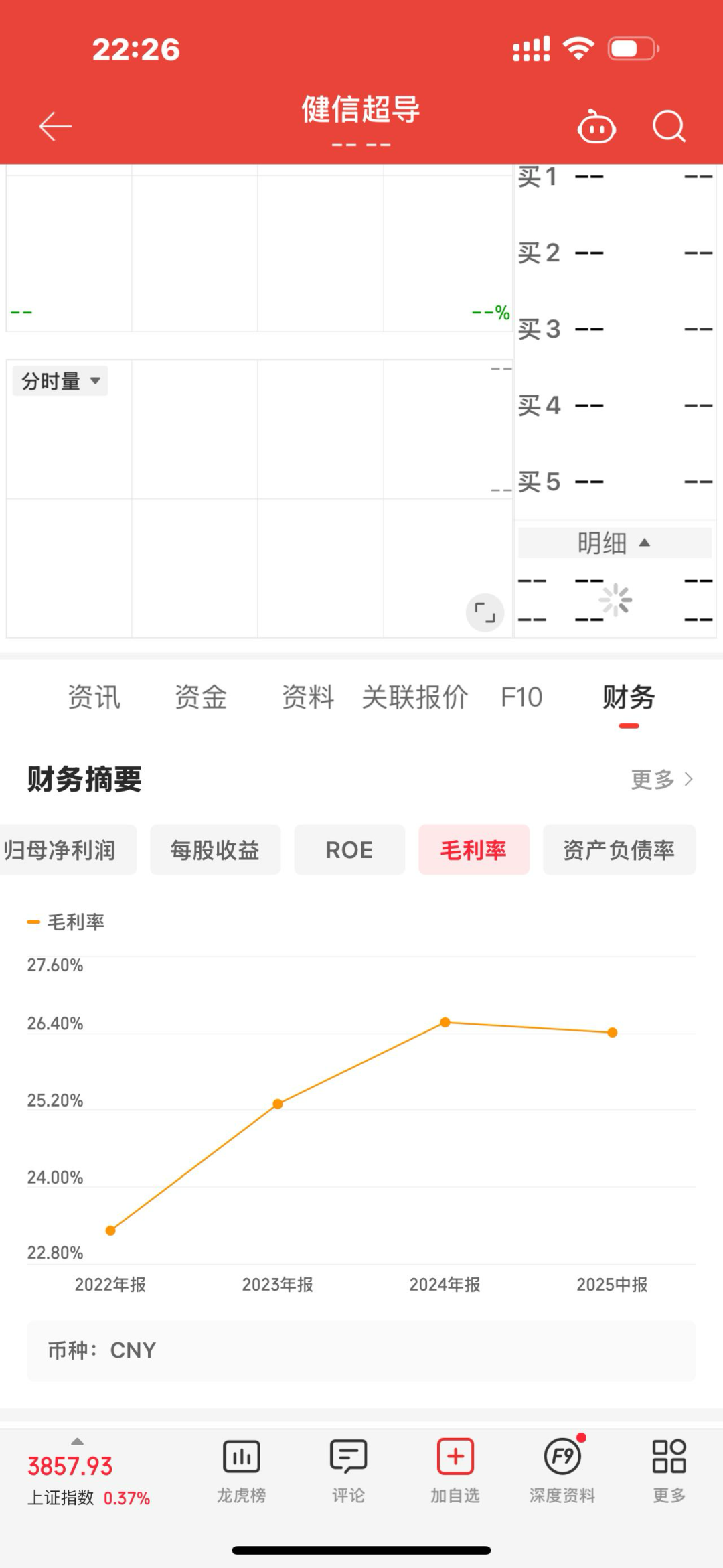

作为一家申报科创板的企业,健信超导的科技成色明显不足。2022年至2024年,公司主营业务毛利率分别为19.56%、22.84%、24.94%,远低于行业平均值的46.27%、45.59%、45.17%。

毛利率差距高达20个百分点以上,这让人不得不质疑公司的技术含金量和市场竞争力。对于一家自称掌握核心技术的科技企业来说,如此低的毛利率实在令人费解。

03 研发投入吝啬,创新实力令人怀疑

健信超导在研发投入上可谓“吝啬至极”。2022年至2024年,公司研发费用分别为2,033.18万元、2,441.93万元、2,764.54万元,研发费用率分别为5.66%、5.42%、6.50%。

这一比例还不足同行业可比公司均值(14%-18%)的三分之一。科创企业研发投入如此“吝啬”,却想要登陆科创板,不免让人怀疑其是否真正符合科创板的定位要求。

04 客户集中度畸高,经营风险巨大

健信超导的客户集中度之高令人震惊。2022年至2024年,公司前五名客户合计销售金额占当期营业收入的比例分别为73.75%、76.68%、79.62%,2025年上半年进一步升至83.43%。

其中第一大客户富士胶片集团占比分别为34.20%、44.20%、42.71%。这种将鸡蛋放在极少数篮子里的做法,极大地增加了公司的经营风险。

05 存货堆积如山,周转效率大幅下滑

更令人担忧的是公司的存货问题。2022年至2024年末,公司存货账面价值分别为18,200.49万元、23,572.11万元、31,851.15万元,呈现持续攀升态势。

到2025年上半年末,存货进一步增加至33,032.98万元。与此同时,存货周转率却从1.61次大幅下降至1.13次,降幅达30.05%。

存货周转率远低于行业均值2.36,表明公司存货管理效率低下,未来可能存在较大的跌价风险。

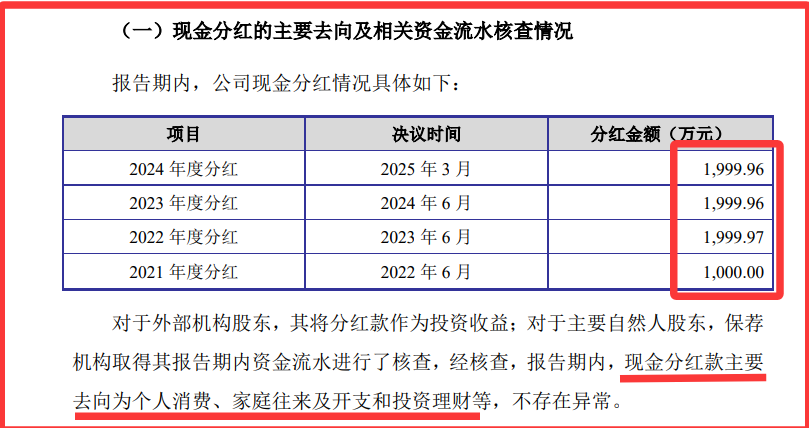

06 左手分红右手募资,套现意图明显

最具争议的是公司的“左手分红、右手募资”的操作。2021年至2024年,健信超导累计现金分红约7000万元,其中2022年至2024年报告期内累计分红5999.89万元。

与此同时,公司IPO募资中却要安排9000万元用于补充流动资金。这种先大手笔分红再向市场要钱的做法,让人不得不怀疑实控人套现的意图。

按持股比例计算,实控人一家通过分红就累计分走了4193.62万元。

07 现金流波动剧烈,盈利能力质量不佳

健信超导的现金流表现同样令人堪忧。2022年至2024年,公司经营活动净现金流分别为-3675.73万元、6983.15万元、-2060.27万元,波动剧烈。

2024年,公司经营活动净现金流与净利润比值(净现比)为“-0.37”,低于1,这表明公司利润质量不佳,未能转化为真实的现金流入。

这种“纸上富贵”现象,进一步揭示了公司盈利能力的脆弱性。

健信超导的IPO案例呈现了一幅令人忧虑的画面:一家毛利率远低于同行、客户高度集中、存货堆积如山的公司,在研发投入上锱铢必较,却对大额分红毫不手软。

一边将真金白银分红给实控人,一边伸手向市场要钱补充流动性,这种“抽血式上市”的资本游戏,不禁让人质疑其上市的真正目的。

科创板作为国家科技创新战略的重要载体,不应成为缺乏技术含量和成长性企业的“提款机”。健信超导是否真正具备科创板属性,恐怕需要监管部门和市场更加审慎的评估。