振石股份IPO:巨额分红后“缺血”上市,关联交易疑云重重!

一家公司在港股退市六年后,带着下滑的业绩、高企的负债和惊人的关联交易,再次叩响A股大门,这究竟是资本的勇气还是投机者的游戏?

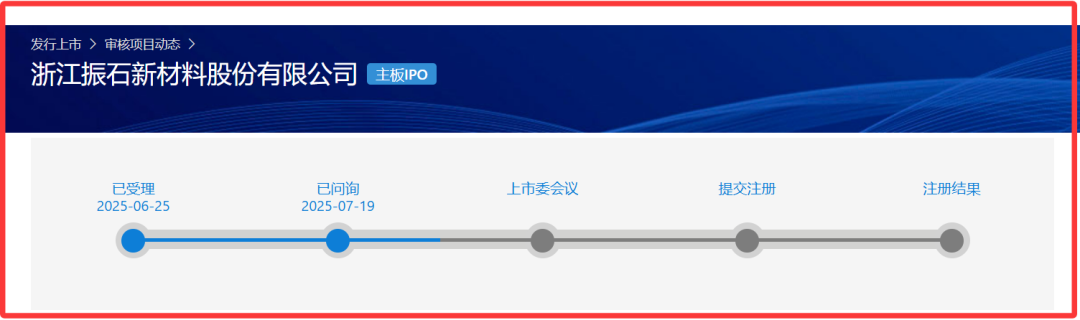

近日,上交所官网显示,振石股份主板IPO已进入问询阶段。这家曾于2019年从港股私有化退市的企业,在沉寂六年后再度冲击资本市场。

然而,在其光鲜的上市背后,却是营收净利双降、负债高企、关联交易占比近七成、以及IPO前突击分红11.4亿元的尴尬局面。

01 业绩下滑,风口上的挣扎者

振石股份自称主要从事清洁能源领域纤维增强材料的研发、生产及销售,产品覆盖风力发电、光伏发电等多个热门行业。

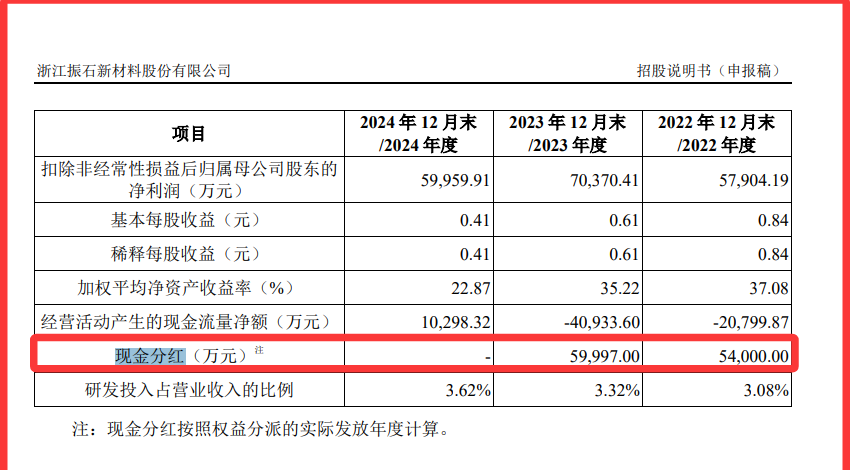

尽管身处“技术与需求共振”的赛道,振石股份的业绩却令人大跌眼镜。财务数据显示,2022—2024年,公司营业收入分别为52.67亿元、51.24亿元、44.39亿元,呈现连续下滑趋势。

更为堪忧的是,同期公司实现的归属净利润分别约为7.74亿元、7.9亿元、6.08亿元。2024年净利润同比下降23%,这在清洁能源行业高速发展的背景下,显得格外刺眼。

公司解释称,营收下滑主要系清洁能源功能材料收入下降,以及上游原材料价格下行导致产品售价下调。然而,当同行们都在乘风破浪时,振石股份为何却逆流而下?

02 “贫血”的巨人与慷慨的分红

振石股份的资金状况更是令人啼笑皆非。截至2024年末,公司账上短期借款、长期借款金额分别约为15.87亿元、24.33亿元,合计约40.2亿元。

公司的资产负债率也居高不下。报告期各期末,振石股份资产负债率分别为71.53%、71.3%、67.75%,明显高于同行业可比公司均值(约55.7%)约12个百分点。

就是这样一个需要“输血”的企业,在IPO前却表现得异常“慷慨”。2022年、2023年,振石股份接连实施大手笔现金分红,合计分红金额约11.4亿元。

这一数字占公司两年归属净利润总和的比例高达72.89%,几乎将大部分利润都分了个一干二净。

03 肥水不流外人田?实控人的分红盛宴

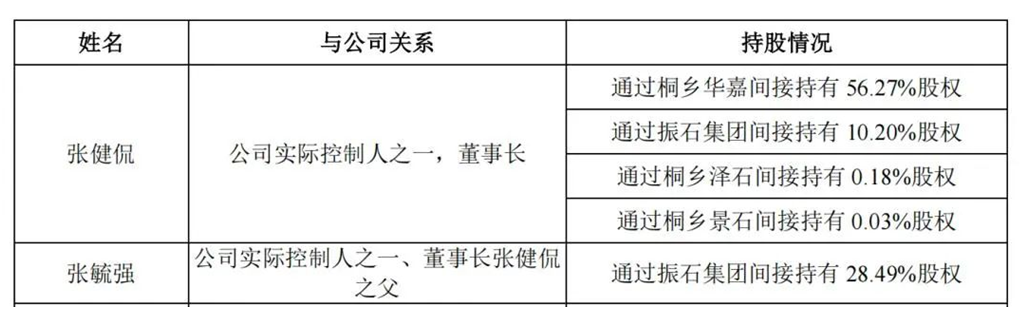

振石股份为何如此“慷慨”?答案藏在股权结构中。本次发行前,张毓强、张健侃父子合计控制公司96.51%的股权,是公司的绝对控制者。

按照这一比例计算,张氏父子从11.4亿元分红中获得的收益超过11亿元,真正实现了“肥水不流外人田”。

某资深投行实战派人士指出,在实控人控制股权比例过高的情况下,公司大额现金分红可能存在诸多潜在问题。实控人可能利用其控股地位,影响公司分红政策的制定和执行。

更有意思的是,张健侃作为公司董事长,竟然不从公司领取薪酬,难道是分红已经足够丰厚?

04 关联交易盘根错节,独立性存疑

振石股份的问题远不止于此。报告期内,公司关联交易金额占营业成本的比例高达60%-70%,令人瞠目结舌。

其中,公司对中国巨石的采购占比尤为“显眼”。报告期内,振石股份对中国巨石采购玻璃纤维等的合计金额分别约为21.12亿元、18.95亿元、20.35亿元,占营业成本比例分别为52.98%、50.24%、62.43%。

中国巨石何许公司?全球产能最大的玻纤供应商。而公司实控人之一张健侃自2019年5月至今担任中国巨石董事,中国巨石自然成为公司关联方。

这不禁让人怀疑,振石股份是否只是中国巨石的“影子公司”?其业务独立性究竟如何?

05 产能过剩仍扩产,募资项目疑云重重

尽管面临诸多问题,振石股份仍然计划通过本次IPO募集资金约39.81亿元。这一数字几乎相当于公司最新一期净资产(29.1亿元)的1.36倍,近乎“再造”一个振石股份。

公司称,募投资金将用于玻璃纤维制品生产基地建设项目、复合材料生产基地建设项目等。然而,公司现有产能利用率并不高,2024年只有81.72%。

更令人担忧的是,行业已经出现产能过剩。根据智研咨询发布的报告,预计2024年中国风电玻纤织物总产能已达320万吨,而市场需求仅为240万吨,产能过剩率达33.3%,行业平均开工率已低于70%。

在这种情况下,振石股份仍要大幅扩产,难道是要“投产即过剩”?