房企“老大哥”要回来了?

| 在这里,明尺度,懂宽窄 ,知进退,悟人生

全文1758字,阅读大约需5分钟

2025年9月,碧桂园召开月度管理会议,董事会主席杨惠妍在会上释放了销售企稳、保交房进展、债务重组突破等利好消息。

在出险两年后,碧桂园首次明确流露出要“翻身”的意图。

但如今的碧桂园,团队规模不足1.8万人,负债更是超8800亿,销售规模排在百强房企20名左右从曾经的“宇宙第一房企”沦为了小房企。

碧桂园的“翻身”第一战,是冲规模。

9月月度会议上,杨惠妍用了一个半小时去做系统性任务部署,其中首要核心是:销售与市场。

与以往不同,杨惠妍看到了市场复苏的迹象,也对未来充满了信心。她表示,“区域项目须坚持销售策略、扎实完成销售目标。在属地政策出台后,更要紧抓政策窗口期,快速响应、充分运用。”

政策端再明确提及:巩固房地产市场止跌回稳态势。这成为了杨老板的信心来源。

图源:源媒汇

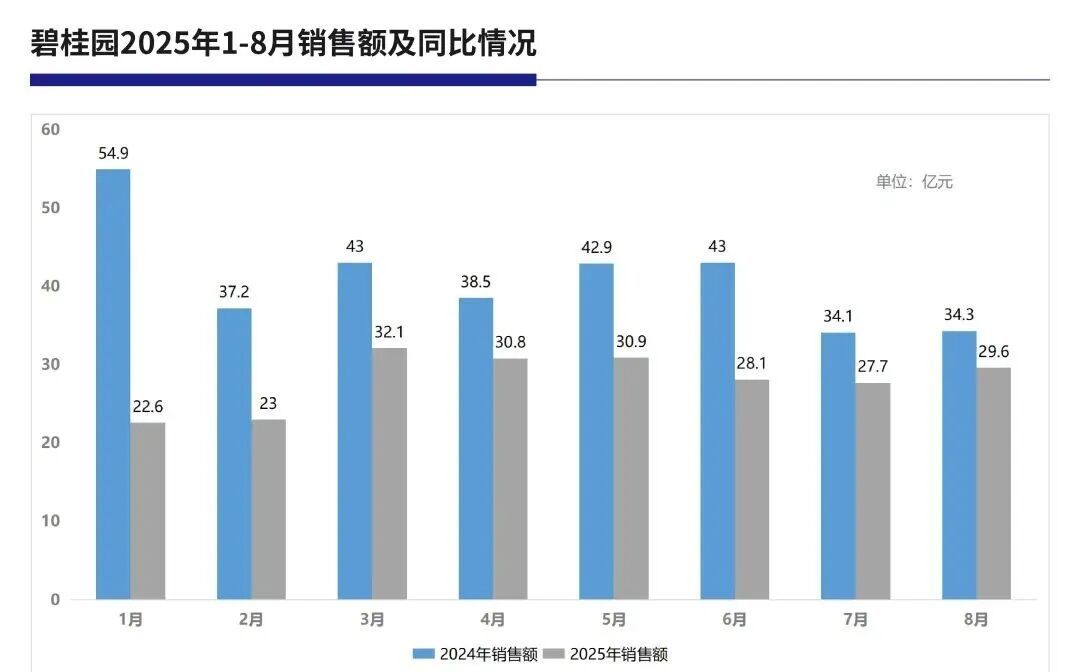

2025年前8个月,碧桂园累计归属股东权益销售额224.8亿元,对应销售面积272万㎡。对比前两年同期1488亿元、328亿元的销售额,虽仍有下滑,但自3月起单月销售额稳定在30亿元左右,8月更是实现29.6亿元销售额,环比增长6.9%。

为了稳住销售,碧桂园选择降价走量。

2025年前8个月,碧桂园销售均价为0.83万元/㎡,较上一年同期的0.97万元/㎡下降14.4%。

当前楼市虽呈止跌企稳态势,8月30城市项目开盘去化率回升至42%,但弱二三线城市刚需客群消费降级明显,多数楼盘仍需靠大折扣吸引购房者,碧桂园的降价策略能否持续见效,仍是未知数。

因此,保交房是碧桂园“翻身”要打的第二战。

2025年上半年,碧桂园在建物业、待售已落成物业、存货总规模达5310.65亿元,为业主按揭贷款提供的担保金额约2414.27亿元,可见交付压力依然庞大。

但也并非没有积极信号。前不久的碧桂园管理会议透露,部分区域保交房任务即将完成,已启动新项目经营策划会,意味着碧桂园局部区域开始从“保交付”向“正常经营”转段。

近三年,碧桂园累计交付约180万套房屋,2025年下半年更是将“保交房和保主体并重”,试图通过提高交付率来稳住业主信心。

债务重组则是碧桂园“翻身”的核心突破口。

2025年8月,香港高等法院将碧桂园清盘呈请聆讯时间延期至2026年1月5日,为债务重组争取了时间。

更关键的是,占现有银团贷款本金49%的协调委员会成员,以及超77%的第二类债务持有人,已加入债务重组支持协议。若境外债务重组顺利完成,碧桂园预计减少约110亿美元债务,这将大幅缓解资金压力,但碧桂园能否彻底摆脱债务困境,仍需看后续执行效果。

即便债务和销售有了积极进展,碧桂园面临着“缺钱”“缺人”双重难题。

资金方面,截至2025年6月末,其总资产9093.28亿元,总负债8854.1亿元,资产负债率90.6%,有息负债约2545.8亿元,其中51.1%将在一年内到期,而当前持有受限制现金仅240.6亿元。

人员数量,也从2021年的10万人,锐减到2025年6月的不足1.8万人。其中,多数职能部门被精简,仅保留建筑、代建及机器人、农业等业务部门。这对需要精细化运营的新发展模式而言,碧桂园的人才储备明显不足。

碧桂园的布局区域,从巅峰时的106个不断缩减为:2022年58个;2023年29个;2024年15个;2025年又减至仅剩广清、华中、粤东、西南、江中、浙皖、中西部、沪苏鲁、河南等13个区域。

碧桂园的代建业务同样在高歌猛进,且没有掉队。

为了翻身,碧桂园押注“一体两翼”战略——以房地产开发为主体,搭配建筑科技和代管代建。

今年上半年,其物业投资及酒店经营收入同比增长33%至10.76亿元,文商旅业务布局超60个城市。中指研究院披露数据显示,2025年上半年,碧桂园代建平台凤凰智拓新签约代建面积约412万㎡,位居行业第11名。

但房地产开发、科技建筑收入同比分别下降29.1%、40.5%,碧桂园新业务能否撑起翻身希望,还需要时间检验。

碧桂园这场“翻身仗”,注定艰难。

编辑:汪思慧