海外宏观:美国喜忧参半,欧洲继续复苏。8月全球制造业PMI指数大幅回升,我们认为,由于贸易政策的不确定性,很多制造商倾向于增加库存,以应对供应链风险,进而拉动了短期内制造业的景气度。不过另一方面,美国就业市场和消费者预期继续走弱。终端需求前景面临一定压力,制造业改善的持续性存疑。欧元区9月ZEW经济景气指数回升。在德国等重要国家开启“大财政”时代之后,欧洲经济前景有较大改善,持续复苏。

国内宏观:8月经济继续走弱。8月中国经济继续下滑且速度较快,三季度经济可能面临较大压力。内需疲软是核心症结,尤其是投资增速快速下降,将给经济带来较大压力。我们认为政策再度发力的必要性较强,以稳定经济大盘,完成全年增长目标。

政策:货币与财政政策路径更清晰。全球央行年会上,主要央行对“通胀回落—增长放缓”的权衡更清晰,全球流动性边际改善与利率中枢温和下行的市场押注正在累积。国内7月以来宏观数据偏弱,三季度政策窗口临近。我们认为出台结构性刺激政策可能性较大,而与去年一致的一揽子大规模刺激政策的可能性偏低。我们预计三季度后半段仍是政策集中发力期,四季度对消费与技术改造投资的边际拉动将更明显;地产层面维持“保交付+保障房+城市更新”主线,避免一次性强刺激与金融失衡风险。

大类资产:股强债弱,贵金属大涨。我们认为近期大类资产的主要逻辑有两条主线:一是Jackson Hole全球央行会议上美联储主席鲍威尔释放了鸽派信号,引领股市和贵金属上涨;二是中国市场风险偏好不断提升,推动市场资金从债券等避险资产流入股市。中国股市目前处于流动性和风险偏好为核心驱动力的牛市之中,但基本面实际改善还需时日。建议关注具备长期前景且符合政策导向的科技板块、有边际改善的新能源板块和与股市相关性较强的券商板块。

1

海外宏观:美国喜忧参半,欧洲继续复苏

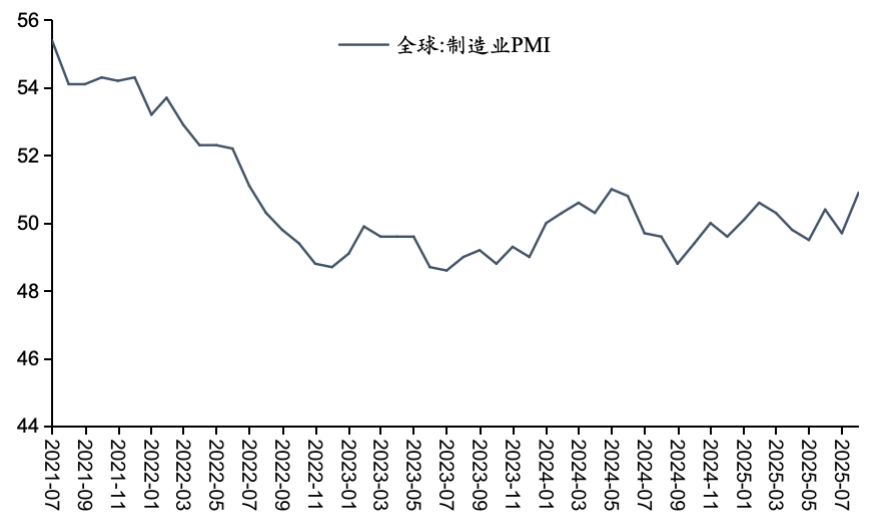

8月全球制造业PMI指数大幅回升至50.9%,这是去年6月份以来的最高值。我们认为,由于贸易政策的不确定性,很多制造商倾向于增加库存,以应对供应链风险,进而拉动了短期内制造业的景气度。主要发达国家制造业景气度均有较为明显的反弹。美国8月Markit制造业PMI为53%,较7月提升3.2个百分点,ISM制造业PMI为48.7%,亦较7月提升0.7个百分点。欧元区8月制造业PMI为50.7%,较7月提升0.9个百分点。日本8月制造业PMI为49.7,较7月提升0.8个百分点。

图表1:制造业景气度反弹

资料来源:Wind,五矿证券研究所

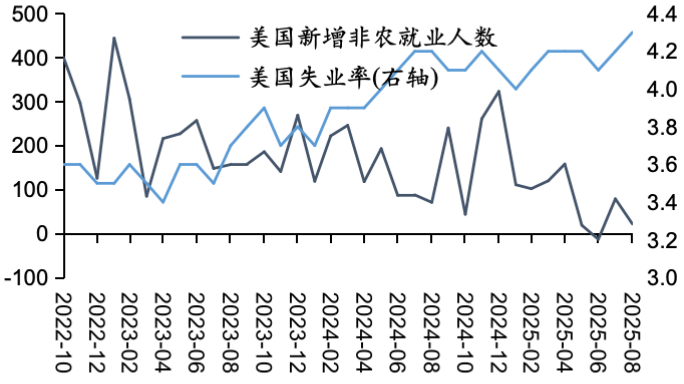

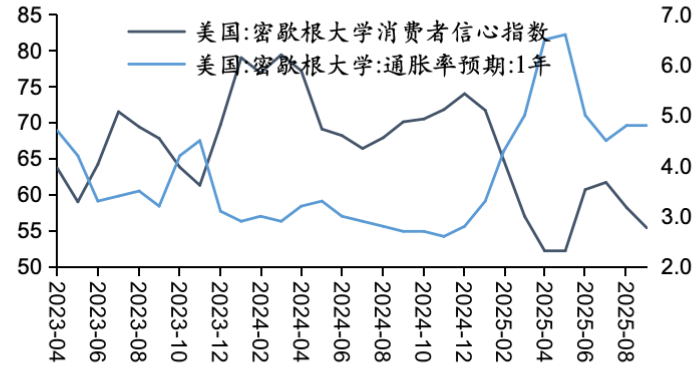

不过另一方面,美国就业市场和消费者预期继续走弱。8月新增非农就业人数仅为2.2万人,失业率上升0.1个百分点至4.3%。就业市场自5月份开始快速降温。可以看出美国发动的新一轮贸易战对就业市场影响较为明显。美国9月消费者信心指数为55.4,连续两个月下降,同时通胀预期在4.8%的高位。这反映出,虽然美国制造业在补库存的驱动力下出现了反常的繁荣,但是终端需求前景面临一定压力,制造业改善的持续性存疑。

图表2:美国就业市场走弱

资料来源:Wind,五矿证券研究所

图表3:美国消费信心下降

资料来源:Wind,五矿证券研究所

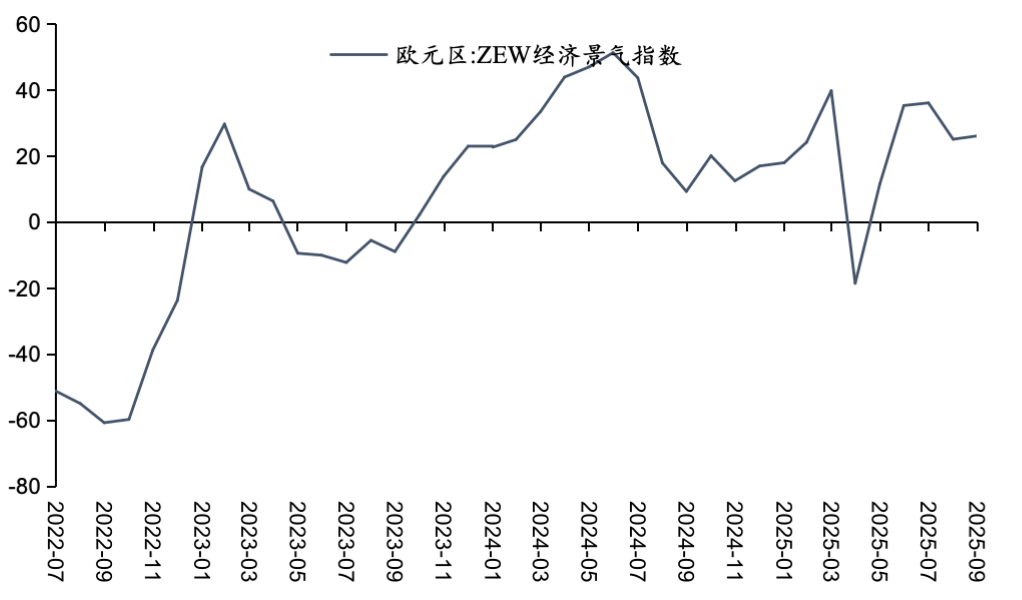

欧元区9月ZEW经济景气指数提升至26.1。在德国等重要国家开启“大财政”时代之后,欧洲经济前景有较大改善,持续复苏。

图表4:欧元区经济景气指数回升

资料来源:Wind,五矿证券研究所

2

国内宏观:8月经济继续走弱

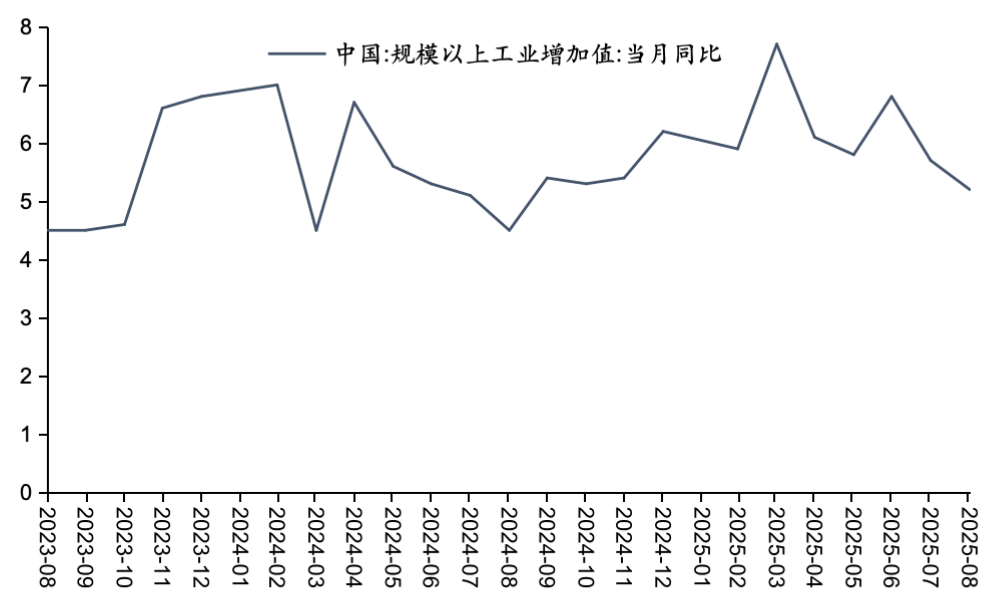

8月中国经济仍为“供强需弱”的格局。工业增加值同比增长5.2%,虽然较7月下降了0.5个百分点,但是仍处于相对较高的位置。高技术产业增加值同比增长9.3%,保持了较高增速,反映出中国产业升级在持续进行,高技术产业对经济的贡献持续增加。

图表5:工业生产相对较强

资料来源:Wind,五矿证券研究所

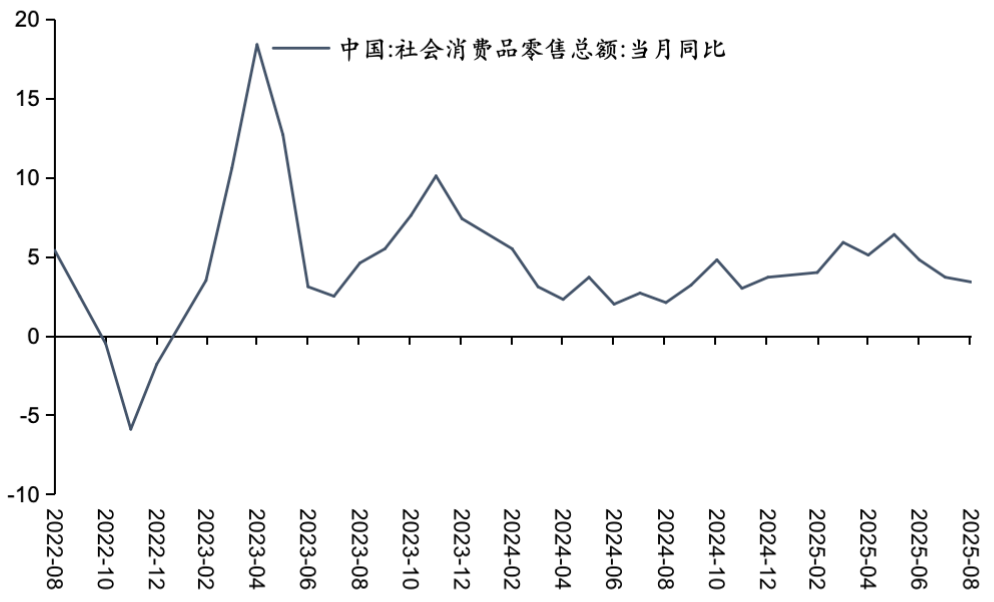

内需走弱则非常显著。居民消费持续疲软。8月社会消费品零售额同比增长3.4%,较7月进一步下降。年初以来,在消费品以旧换新政策补贴的推动之下,居民消费增速一度上升至6.4%的高位。但随后又逐渐回落至3%附近的中枢,与5%的经济增长目标有较大差距。这表明国内终端需求仍然非常疲软,居民消费力较弱。具体来看,家电音像和通讯器材消费增速降幅较大,我们认为是部分地方政府消费补贴下降所致。且随着时间推移,消费补贴政策的刺激效果可能钝化,我们认为未来居民消费仍然面临较大压力。

图表6:居民消费下降

资料来源:Wind,五矿证券研究所

投资增速快速下降。我们测算固定资产投资8月当月同比下降6.3%,这是有数据记录以来,除2020年2月及3月疫情冲击之外的最低值。其中,制造业投资当月同比下降1.3%,降幅较7月扩大1个百分点。我们认为其原因一是大规模设备更新政策的效果边际递减,二是宏观经济和贸易政策的不确定性压制了制造业企业的投资意愿,三是“反内卷”政策限制了部分行业的过度投资。全口径基建投资同比下降6.4%,反映出地方政府财政支出能力仍受到较大限制。房地产投资当月同比下降19.4%。三大投资类别全部转负并加速下滑,这是未来经济的主要压力来源。

图表7:投资增速快速下滑

资料来源:Wind,五矿证券研究所

房地产行业供需双双加速下滑。8月新开工面积同比下降19.8%,降幅较7月扩大4.6个百分点;商品房销售面积同比下降10.3%,降幅较7月扩大2.3个百分点。反映出房地产行业衰退的趋势尚未得以遏制,需要更大的政策力度扭转加速下滑的趋势。

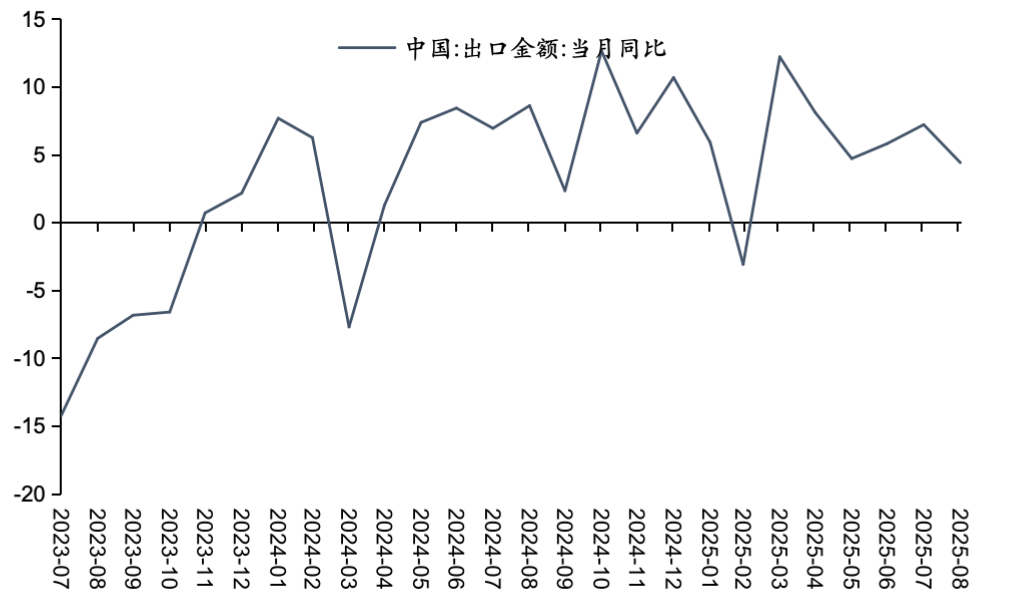

外需表现相对较强。8月中国出口同比增长4.4%,较7月下降了2.8个百分点,但处于相对较高的位置。分国别来看,对美国出口同比下降33.12%,反映出关税战后中美贸易出现的脱钩趋势。虽然中美日内瓦联合声明互降了关税,但贸易脱钩的趋势并未得以遏制,双边贸易降幅持续扩大。中国与其它贸易伙伴的关系则得到加强,8月中国对欧盟同比增长10.38%,对日本出口同比增长6.74%,对东盟出口同比增长22.51%,均较7月增幅扩大。中国对外贸易“去美国化”的进程大大加快。我们认为,随着关税战影响进一步加深,未来一段时间内出口会面临继续下行的压力。

图表8:投资增速快速下滑

资料来源:Wind,五矿证券研究所

通缩压力仍大。8月中国CPI同比下降0.4%,猪肉价格下降对于CPI的拖累较大,而核心CPI同比涨幅则上升0.1个百分点至0.9%。PPI同比下降2.9%,降幅较7月收窄,不过主要是基数原因导致。环比来看,8月PPI持平于7月,并未回升。总体来看,目前中国通缩的压力仍然较大,虽然“反内卷”系列政策在着力改善恶性竞争,但对于多数商品价格是“托而不举”,不会带来通胀的快速上升。拉动通胀回升需要更多刺激内需的政策。

总体来看,8月中国经济继续下滑且速度较快,三季度经济可能面临较大压力。内需疲软是核心症结,尤其是投资增速快速下降,将给经济带来较大压力。我们认为政策再度发力的必要性较强,以稳定经济大盘,完成全年增长目标。

3

政策:货币与财政政策路径更清晰

8月以来,全球宏观政策的“确定性溢价”继续提升:一方面,主要央行在路径与沟通上更具可预期性。8月下旬杰克逊霍尔年会上,美联储强调“数据依赖+风险再平衡”,在就业降温与通胀黏性并存背景下释放“耐心推进、逐会评估”的信号;进入9月中旬,会前定价继续指向温和宽松与观察并举。欧洲央行9月11日维持利率不变,并发布新一轮预测:通胀已接近中期目标、2025年增速小幅上调,“逐会决策、数据驱动”的框架得以强化;日本央行9月会期前瞻仍以维持0.5%政策利率为基调,关注后续正常化节奏与沟通衔接。综合看,主要央行对“通胀回落—增长放缓”的权衡更清晰,全球流动性边际改善与利率中枢温和下行的市场押注正在累积。

美国高频数据体现“弱就业+韧性消费”的组合。8月非农仅+2.2万人、失业率4.3%,劳动力市场继续降温;同月CPI同比2.9%、核心3.1%,通胀边际走高但总体继续回落通道内;与此同时,8月零售销售环比+0.6%、核心零售+0.7%,背后既有资产价格支撑的中高收入消费韧性,也有“开学季”等季节因素。上述剪刀差强化了市场对“温和降息+继续观察”的基准押注。

能源方面,油价短期受地缘扰动而小幅波动,但机构展望显示中期风险溢价总体受控:IEA与EIA均提示2025年后续库存走高与需求季节性回落,Brent价格中枢存在下行压力;近期受黑海/俄炼化设施扰动的弹跳并未改变“年内温和—明年趋弱”的一致预期。

我们认为,在央行沟通更清晰与能源价格中枢预期回落的共同作用下,全球风险偏好与美元资产的“内生流动性”仍占优;但需密切跟踪9月前后(美国)就业与通胀数据对降息节奏的再校准,以及在地缘不确定与供需再均衡下大宗价格的二阶影响传导。

中国方面,7、8月宏观数据偏弱,三季度政策窗口临近。7月30日政治局会议决定10月召开二十届四中全会并启动“十五五”建议研究,明确下半年仍以“稳增长+调结构”为主线,强调政策连续性、稳定性、灵活性,为三季度后半段财政、金融与产业政策的落地预留空间。整体来看,我们认为出台结构性刺激政策可能性较大,而与去年一致的一揽子大规模刺激政策的可能性偏低。

消费端,政策从“阶段性补贴”走向“财政贴息+两新接续”的常态化安排。8月12日三部门印发《个人消费贷款财政贴息政策实施方案》,自9月1日起对符合条件的个人消费贷款按年化1个百分点给予贴息,且不高于合同利率50%,中央与省级财政按90%/10%分担;贴息覆盖汽车、家居家装、文旅、教育培训、电子产品、养老生育等重点领域,并对单笔与累计贴息额度设置上限、要求经办机构可识别真实消费用途与交易信息。多家银行9月起同步上线实施。我们判断,银行端产品迭代与风控口径磨合期约1–2个月,四季度对社零的边际拉动将强于三季度。

投资端,“两新”里的设备更新进入“资金到位—形成实物工作量”阶段。8月13日国家发改委披露:1880亿元超长期特别国债的设备更新投资补助资金已全部下达,覆盖约8400个项目,撬动总投资超1万亿元,涉及工业技改、能源电力、物流与公共服务设施等多领域。我们认为,结合地方专项债发行推进与项目管理标准细化,三季度后半段至四季度施工面与到资节奏有望同步加快。

货币侧,以中期流动性净投放配合信用结构修复。8月25日央行开展6000亿元一年期MLF操作,延续“量稳价稳”的操作思路;8月20日LPR按兵不动(1年期3.00%、5年期3.50%)。此外,8月中旬至9月上旬推出并扩容6个月期买断式逆回购,丰富中期流动性工具。我们判断,结构性工具仍将围绕科技改造、设备更新与民生服务场景进行定向支持,在资本市场中,对应板块也在持续走高。

整体来看,我们认为政策将按照年初计划继续推进,但不排除在8月高频延续偏弱的情形下,9月出现有限度增量政策的可能。消费侧“贴息+以旧换新”构成接续支撑,关键在于经办银行识别与放款效率的爬坡;投资侧设备更新补助全面到位,有望带动“到资—招采—施工”的实物工作量上行;货币侧以中期流动性净投放与结构性工具协同维持信用链条稳定;地产侧通过差异化与因城施策稳预期、稳需求。考虑到贴息政策自9月起生效、设备更新项目执行存在“资金到位—招采—施工”的传导周期,我们预计三季度后半段仍是政策集中发力期,四季度对消费与技术改造投资的边际拉动将更明显;地产层面维持“保交付+保障房+城市更新”主线,避免一次性强刺激与金融失衡风险。

4

大类资产:股强债弱,贵金属大涨

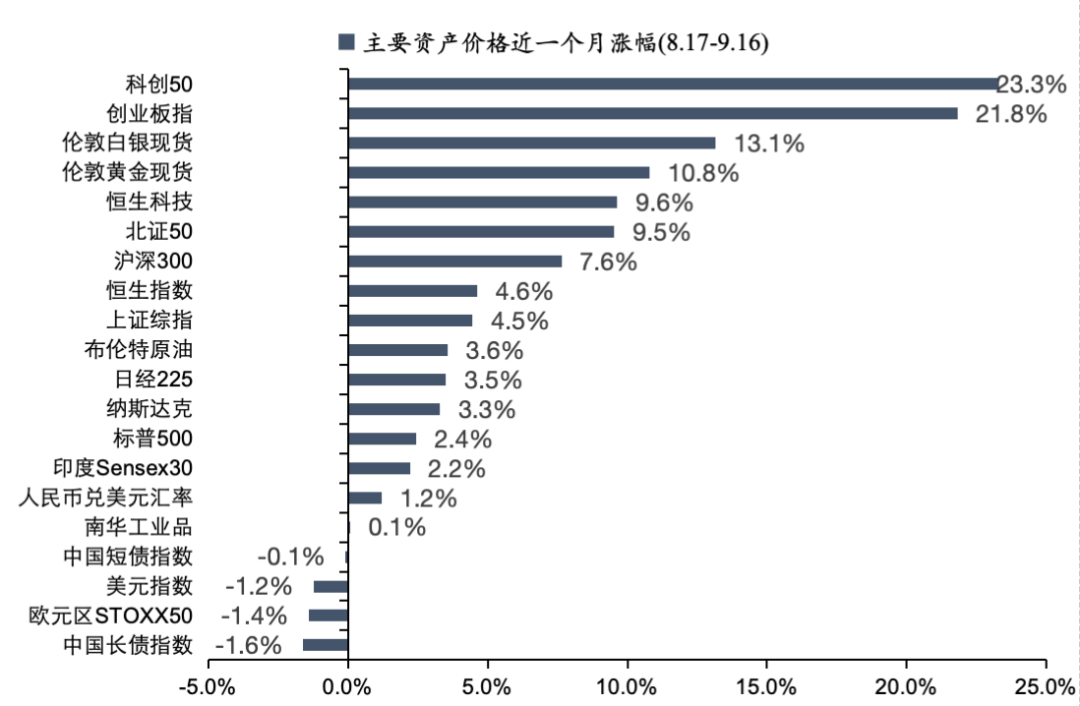

近一个月全球股市大多上涨,中国股市表现尤其亮眼。美股、日股也为正收益。中国债市则表现不佳。贵金属表现较好,黄金与白银均涨超10%。我们认为近期大类资产的主要逻辑有两条主线:一是Jackson Hole全球央行会议上美联储主席鲍威尔释放了鸽派信号,引领股市和贵金属上涨;二是中国市场风险偏好不断提升,推动市场资金从债券等避险资产流入股市。

图表9:主要资产价格近一个月涨幅

资料来源:Wind,五矿证券研究所

我们认为中国股市目前处于流动性和风险偏好为核心驱动力的牛市之中,但基本面实际改善还需时日。建议关注具备长期前景且符合政策导向的科技板块、有边际改善的新能源板块和与股市相关性较强的券商板块。

1. 中美贸易谈判出现反复。

2. 中国经济超预期下行。

以上内容节选自五矿证券已经发布的研究报告《如何看待8月经济》,对外发布时间:2025/9/22,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

尤春野(分析师) 登记编码: S0950523100001

联系方式:youchunye1@wkzq.com.cn

一般声明

五矿证券有限公司具有中国证监会批复的证券投资咨询业务资格,经营证券业务许可证编号:10730000。本报告仅供五矿证券有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告即视其为客户,本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。在任何情况下,报告中的信息或意见不构成对任何人的投资建议,投资者据此做出的任何投资决策与本公司和作者无关。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入或将产生波动;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

特别声明

在法律许可的情况下,五矿证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到五矿证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

法律声明

1、本公众订阅号为五矿证券有限公司(以下简称“五矿证券”)研究所依法设立、独立运营的唯一官方订阅号。其他机构或个人在微信平台上以五矿证券研究所名义注册的,或含有“五矿证券研究”,或含有与五矿证券研究所品牌名称相关信息的其他订阅号均不是五矿证券研究所官方订阅号。2、本订阅号不是五矿证券研究报告发布平台,本订阅号所载内容均来自于五矿证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见五矿证券研究所发布的完整报告。3、本订阅号仅面向五矿证券签约的机构客户,仅供在新媒体渠道下的研究信息、观点的及时沟通。因本订阅号受限于访问权限的设置,五矿证券不因其他订阅人收到本订阅号推送信息而视其为客户。4、本公众号仅面向五矿证券中国内地客户,无意通过本公众号向中国内地之外的海外投资者或客户提供资讯。敬请订阅者在订阅前自行评估订阅的适当性。(This WeChat account serves only mainland Chinese clients of MINMETALS SECURITIES CO., LTD, and does NOT serve as an information provider for overseas investors or clients outside of mainland. Those who are interested in this account should determine on their own, prior to their subscription, whether their subscription is appropriate.)5、在任何情况下,本订阅号的内容不构成对任何人的投资建议,五矿证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。6、本订阅号所载内容版权仅为五矿证券所有,五矿证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“五矿证券研究”,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。