金诚信是一家在矿山开发服务领域具有领先地位的企业,核心业务涵盖矿山工程建设、采矿运营管理等。公司成立于2008年1月7日,于2015年6月30日在上海证券交易所上市,注册地址位于北京市,办公地址也在北京市。

金诚信的主营业务为矿山工程建设、采矿运营管理、矿山设计与技术研发在内的矿山开发服务业务,所属申万行业为有色金属 - 工业金属 - 铜,所属概念板块包括融资融券、中盘、一带一路核聚变、超导概念、核电。

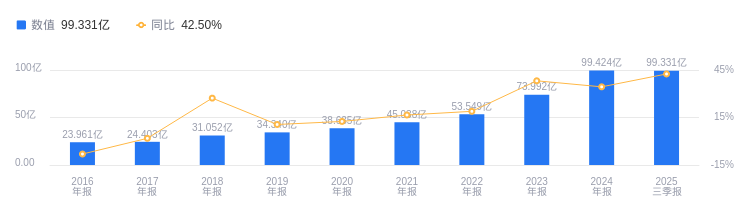

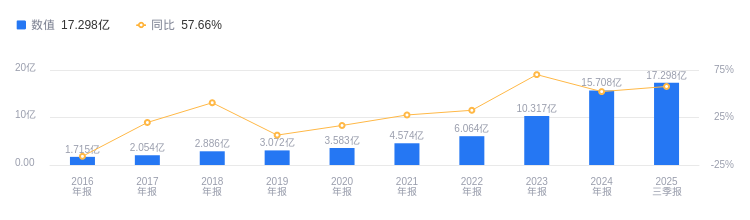

经营业绩:营收行业第十二,净利润第七

2025年三季度,金诚信营业收入为99.33亿元,行业排名12/16。行业第一名江西铜业营收3960.47亿元,第二名紫金矿业2542亿元,行业平均数为890.55亿元,中位数为566.87亿元。当期净利润为17.3亿元,行业排名7/16,行业第一名紫金矿业457.01亿元,第二名洛阳钼业164.88亿元,行业平均数为52.01亿元,中位数为8.03亿元。

资产负债率低于同业平均,毛利率高于同业平均

2025年三季度,金诚信资产负债率为45.89%,去年同期为47.22%,低于行业平均的54.12%,偿债能力方面表现优于行业平均且较去年同期有所提升。当期毛利率为34.75%,去年同期为32.52%,高于行业平均的10.36%,从盈利能力看表现出色。

董事长王青海薪酬316.88万元,同比增加17.95万元

金诚信控股股东为金诚信集团有限公司,实际控制人为王亦成、王先成、王友成、王意成、王慈成。董事长王青海,1981年9月出生,硕士研究生,中共党员。2009 - 2011年历任金诚信审计监察部审计员、证券法务部副经理等职,2020年5月至今任公司董事长,2024年薪酬316.88万元,较2023年的298.93万元增加17.95万元。总裁黄海根,1964年出生,在职研究生学历,中共党员,曾任职于中条山集团,2024年薪酬300.38万元,较2023年的169.16万元增加131.22万元。

A股股东户数较上期增加27.38%

截至2025年9月30日,金诚信A股股东户数为2.09万,较上期增加27.38%;户均持有流通A股数量为2.99万,较上期减少21.49%。十大流通股东中,香港中央结算有限公司位居第二大流通股东,持股2446.84万股,相比上期增加1057.52万股;南方中证500ETF(510500)位居第十大流通股东,持股546.39万股,为新进股东。

申万宏源指出,公司2025Q1 - Q3实现营收99.3亿元,归母净利润17.5亿元;2025Q3实现营收36.2亿元,归母净利润6.4亿元。矿服板块短期承压,伴随卡莫阿 - 卡库拉铜矿等恢复作业有望增长。资源板块亮点:1. 25Q1 - Q3资源毛利22.3亿元,毛利率48.9%;2. 铜权益资源量328万吨,磷矿石权益资源量2123万吨;3. 25Q3矿铜生产2.5万吨,销售2.4万吨,磷矿石生产9.2万吨,销售9.3万吨;4. 刚果(金)Lonshi 铜矿、San Matias 铜金银矿、Lubambe 铜矿有扩建项目进展;5. 25年计划铜产量7.94万吨,销量7.89万吨,生产销售磷矿石30万吨。上调25 - 27年盈利预测,预计归母净利润为24.8/28.4/33.6亿元,对应PE分别为17/15/13倍,维持增持评级。

华安证券指出,公司2025年前三季度实现营业收入99.33亿元,归母净利润17.53亿元;25Q3实现营收36.17亿元,归母净利润6.42亿元。矿服业务稳健,矿山资源开发板块贡献业绩增量。自有资源板块2025年前三季度生产铜金属当量6.41万吨,后续Lubambe技改、Lonshi东区等项目推进带动铜产量继续提升。预计公司2025 - 2027年归母净利润分别为23.18/26.79/30.19亿元,对应PE分别为17.49/15.13/13.43倍,维持“买入”评级。

图:金诚信营收及增速

图:金诚信净利润及增速