投资要点:

全国经济运行情况:2025年10月份,全国规模以上工业增加值同比增长4.9%,社会消费品零售总额同比增长2.9%,全国固定资产投资(不含农户)累计同比下降1.7%,房地产开发投资累计同比下降14.7%。总体来看,10月份“反内卷”治理成效有所显现,高技术制造业发展支撑经济韧性,但同时主要经济指标均有回落,内需不足问题持续显现。往后看,主要经济指标回暖仍受到政策效应退坡、前期需求透支、地产深度调整等系列因素阻力,但财政已通过提前下达专项资金的方式进行托举,11月人民日报文章《保持财政政策取向不变力度不减》也指出“我国财政资源和举债空间仍然充裕”。因此,预期四季度经济整体仍较具韧性。

河南省经济运行情况:2025年10月份,河南省规模以上工业增加值同比增长7.9%,全省社会消费品零售总额同比增长4.1%,固定资产投资累计同比增长4.5%,房地产开发投资累计同比下降8.3%。总体来看,10月份河南省工业生产保持强势,消费潜力平稳释放,投资韧性仍然存在,主要经济指标增速持续高于全国平均水平且领先全国的优势扩大。考虑到消费节前置预支部分消费需求以及投资端持续疲软态势,四季度经济运行所面临的风险挑战仍然在于需求不足问题,但在系列政策举措接续发力的支持下,实现全年预期目标具备较多有利条件。

河南省18地市经济运行情况:根据河南省18个地市公布的2025年前三季度经济运行数据,从经济总量来看,前三季度河南省各地市GDP总值相较于上年同期普遍增长,三分之二的城市GDP总值达到2000亿元以上,其中郑州、洛阳、南阳分别贡献全省22.9%、9.1%和7.8%的经济总量,合计占比接近四成,引领作用显著。从经济发展速度来看,有13个城市GDP增速超过或持平全省5.6%的平均水平,与年初制定的经济增长目标相比,已有漯河、濮阳、南阳、鹤壁四个城市达成目标增速。细分指标比较,前三季度各地市生产增速普遍保持强劲,有70%的城市工业增速录得8.0%以上,60%的城市超过全省平均水平(8.4%);消费方面,前三季度全省各市消费对经济增长的贡献持续发挥,60%的城市超过全省平均水平(6.2%);投资方面,前三季度虽有边际降速,但各地投资增速差距有所缩小,已公布数据的城市固投增速均在4.4%以上,仍然保持一定韧性。

风险提示:1.政策落实进度不及预期影响经济修复进度;2.内需恢复不及预期影响经济修复进度;3.贸易摩擦加剧风险。

1. 全国经济运行情况

1.1. 生产端

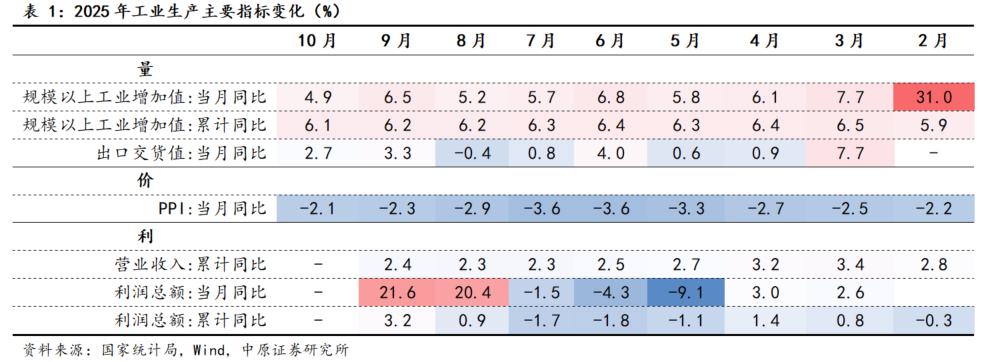

从生产端看,2025年10月份,全国规模以上工业增加值同比增长4.9%,较上月回落1.6个百分点。

从量的角度观察,10月份工业生产再度放缓,主要受到三方面因素影响:一是出口扰动使生产放缓,一方面10月份中美再度迎来贸易谈判窗口期,关税不确定性影响工业企业生产预期,用于出口的生产和备货处于相对较低水平;另一方面,前三季度“抢出口”效应提前透支部分出口需求,10月份我国规上工业企业出口交货值由上月的3.3%下降至2.7%、PMI新出口订单指数也由47.8%下降至45.9%,外贸需求收缩也影响生产进度。二是10月份国庆叠加中秋假期延长,工作日减少影响生产进度。三是基数效应,上年同期受到“9.24”系列利好政策刺激,社会信心与需求明显提振,带动规上工业生产增速有所走高,导致当期生产增幅有所减缓。

从价和利的角度观察,“反内卷”政策效力持续释放。10月PPI同比增速为-2.1%,跌幅继续收窄;前三季度全国规上工业企业实现利润总额53732.0亿元、同比增长3.2%,9月当月工业企业利润录得21.6%,呈现量价齐升态势。

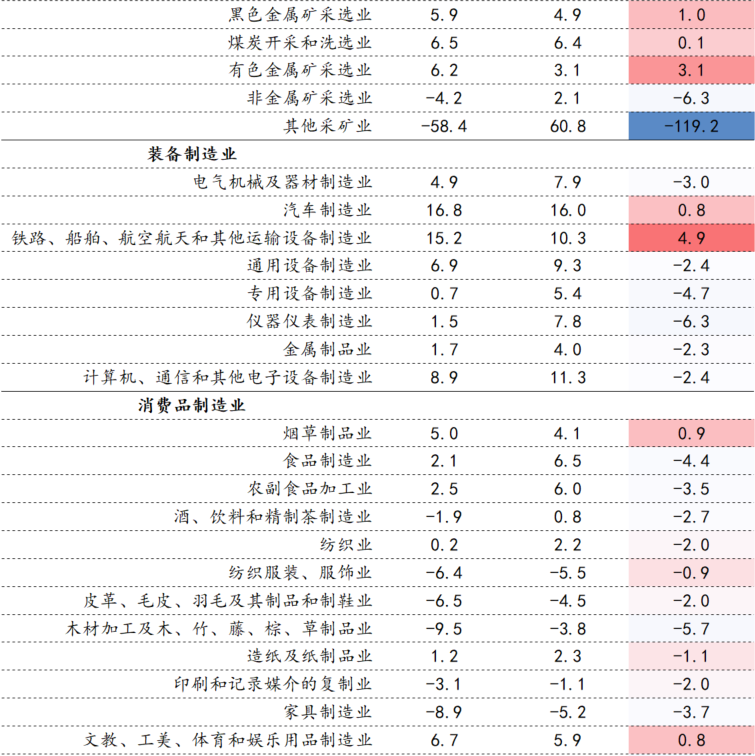

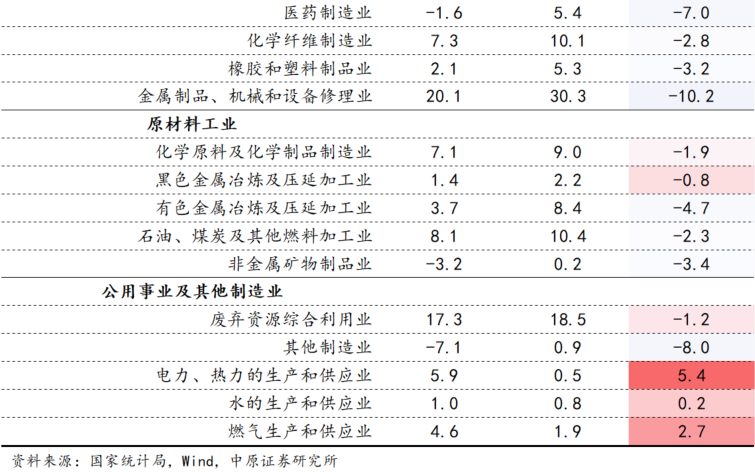

分三大门类看,采矿业与制造业回落而电热燃水业生产高增。分工业行业看,10月份41个大类行业中有29个行业增加值保持增长,增长面为70.7%,其中高技术制造业形成有力支撑,当月汽车制造业、交运设备制造业、电子设备制造业分别增长16.8%、15.2%和8.9%。此外,由于天气转冷,电热燃水使用需求增加,相关行业增加值增速较上月明显回升。

1.2. 消费端

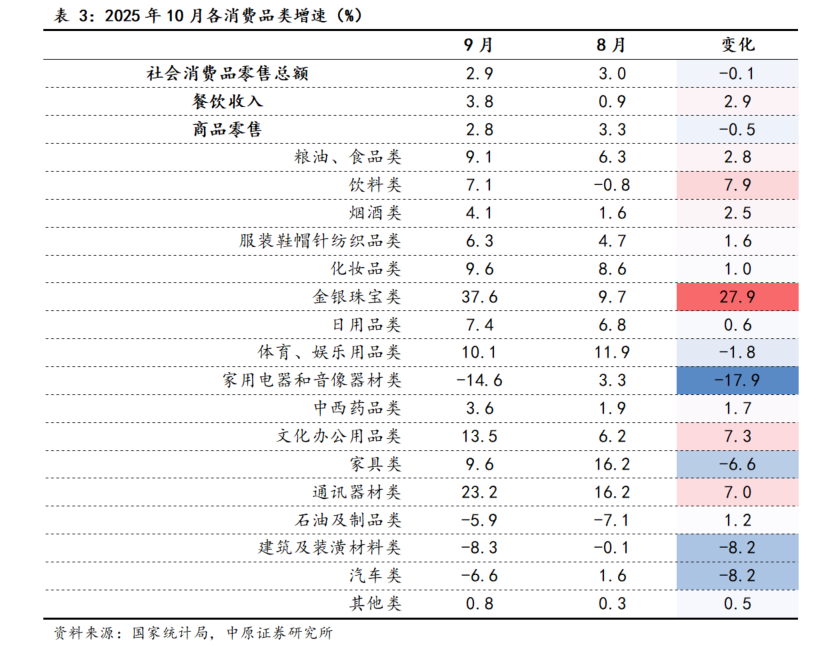

从消费端看,2025年10月社会消费品零售总额46291亿元,同比增长2.9%,增速较上月回落0.1个百分点。结构上看呈现三方面特点:一是受到“以旧换新”消费退坡以及汽车销售下滑影响,商品零售增速继续回落,当月家具类、家电和音像器材类、汽车类商品零售增速分别录得9.6%、-14.6%和-6.6%;二是受到假期活动带动,服务消费表现较好,10月份餐饮消费收入增长3.8%、较上月回升2.9个百分点;三是黄金价格持续上涨带动金银珠宝类销售持续加快,10月份继续加快27.9个百分点至37.6%的高增速。

1.3. 投资端

从投资端看,2025年1-10月全国固定资产投资(不含农户)408914亿元,同比下降1.7%。其中基础设施投资、制造业投资、房地产开发投资均有回落,分别录得-0.1%、2.7%和-14.7%。

1-10月广义基础设施投资增速由上月的3.3%下降到1.5%,狭义基础设施投资(不含电热燃水供应业)增速由1.1%下降为-0.1%,广义狭义基建投资双双走弱。结构上看,中央和地方主导的基建投资增速均有下降,其中铁路运输业和水利管理业相对较好,仍保持正增长。

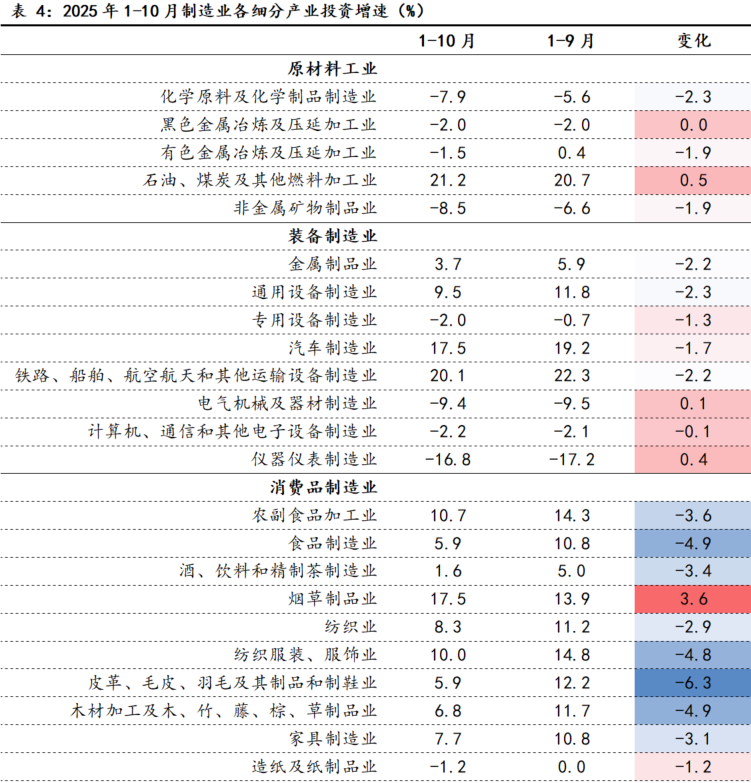

制造业投资增速由上月的4.0%下降到2.7%,降幅进一步扩大。制造业投资内部主要呈现两方面特点,一是“大规模设备更新”相关投资持续放缓,而是高技术制造业投资韧性较强。其中,交运设备制造业、汽车制造业、通用设备制造业投资分别达到20.1%、17.5%、9.5%的高增速,表现亮眼。

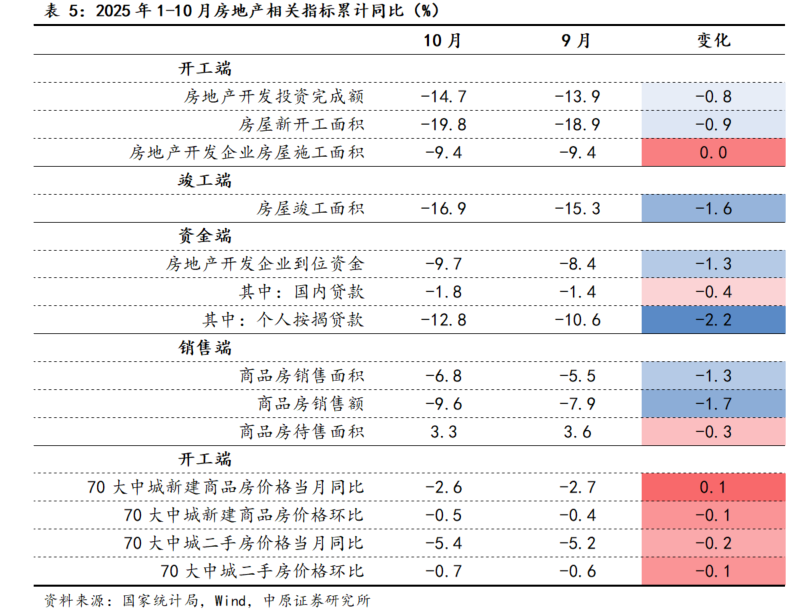

房地产市场主要指标继续走低。从供给端来看,2025年1-10月房地产开发投资同比下降14.7%,降幅持续走扩。从需求端来看,1-10月商品房销售面积和销售额分别同比下降6.8%和9.6%,降幅分别扩大1.3、1.7个百分点。从资金端来看,1-10月房地产开发企业到位资金同比下降9.7%,跌幅也呈继续加深状态。从价格端来看,10月份70大中城新房与二手房价格同比和环比也再回落,房地产市场持续承压,对固投拖累继续加深。

1.4. 小结

总体来看,2025年10月份“反内卷”治理成效有所显现,高技术制造业发展支撑经济韧性,但同时主要经济指标均有回落,内需不足问题持续显现。往后看,主要经济指标回暖仍受到政策效应退坡、前期需求透支、地产深度调整等系列因素阻力,但财政已通过提前下达专项资金的方式进行托举,11月人民日报文章《保持财政政策取向不变力度不减》也指出“我国财政资源和举债空间仍然充裕”。因此,预期四季度经济整体仍较具韧性。

2. 河南省经济运行情况

2.1. 生产端

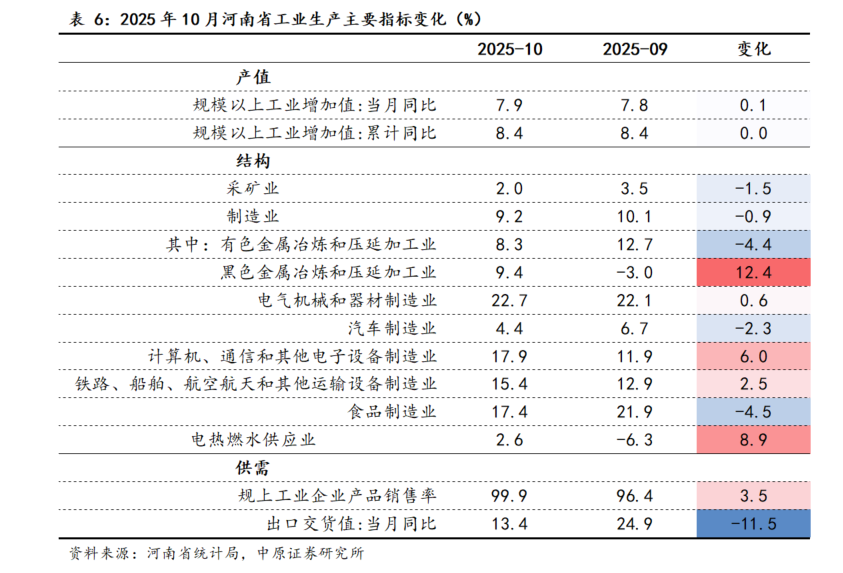

从生产端看,2025年10月份,河南省规上工业增加值同比增长7.9%,增速比上月加快0.1个百分点,高于全国3.0个百分点、领先幅度扩大1.7个百分点。结构上看,当月采矿业和制造业生产均有回落,电热燃水供应业大幅增长。

从工业行业来看,上游开采和加工业中,黑色、有色等行业增速较高,当月黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业增加值分别增长9.4%、8.3%;中游装备制造业仍然形成重要支撑,其中电气机械和器材制造业、电子设备制造业、交运设备制造业表现较好,分别增长22.7%、17.9%和15.4%;下游消费品制造业中,食品制造业虽保持两位数增长,但相较上月有所放缓。

供需上看,10月份河南省规上工业企业产品销售率为99.9%,出口交货值同比达到13.4%,内外需均呈现较强水平。

2.2. 消费端

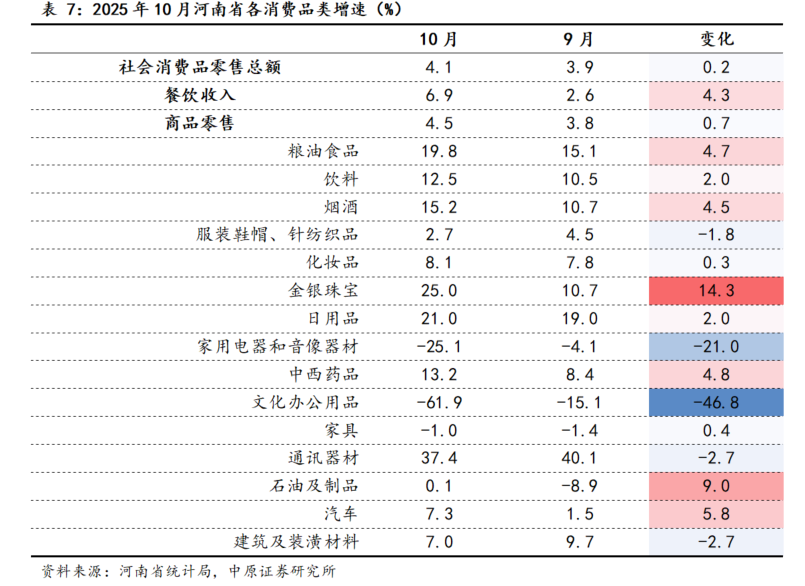

从消费端看,2025年10月,全省社会消费品零售总额2673.23亿元、同比增长4.1%,增速比上月加快0.2个百分点,高于全国1.2个百分点、领先幅度扩大0.3个百分点。结构上餐饮收入强于商品零售且呈现三方面特点:一是基本生活类消费保持高增,受益于假期聚餐、出游带动,10月份粮油食品类、烟酒类、饮料类商品零售分别增长19.8%、15.2%和12.5%;二是由于“双十一”活动前置以及金价上涨,通讯器材类、金银珠宝类、日用品类消费达到20%以上增速;三是“以旧换新”相关消费转为负增,10月全省家具类、家用电器和音像器材类、文化办公用品类商品零售额增速分别录得-1.0%、-25.1%和-61.9%,对经济的拉动作用式微。

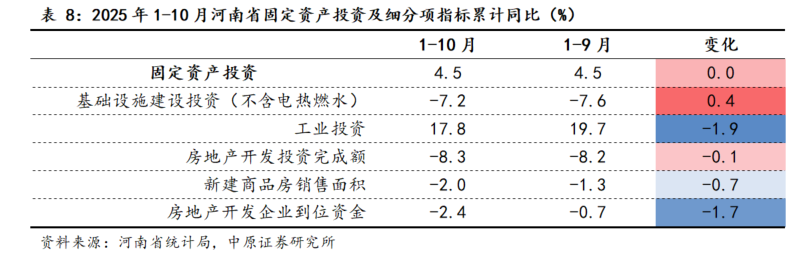

2.3. 投资端

从投资端看,2025年1-10月,全省固定资产投资同比增长4.5%,高于全国6.2个百分点、领先幅度扩大1.2个百分点。从三大主要领域看,工业投资增长17.8%,增速有所下降但仍然读数较高,主要集中于对汽车制造、通用设备制造、有色金属等领域投资。基础设施投资下降7.2%,降幅继续收窄,其中除水利管理业形成较强支撑。房地产开发投资同比下降8.3%,降幅微扩;同期房地产销售端和资金端主要指标降幅也进一步扩大,河南省房地产市场改善进度承压。

2.4. 小结

总体来看,2025年10月份,河南省工业生产保持强势,消费潜力平稳释放,投资韧性仍然存在,主要经济指标增速持续高于全国平均水平且领先全国的优势扩大。考虑到消费节前置预支部分消费需求以及投资端持续疲软态势,四季度经济运行所面临的风险挑战仍然在于需求不足问题,但在系列政策举措接续发力的支持下,实现全年预期目标具备较多有利条件。

3. 河南省18地市经济运行情况

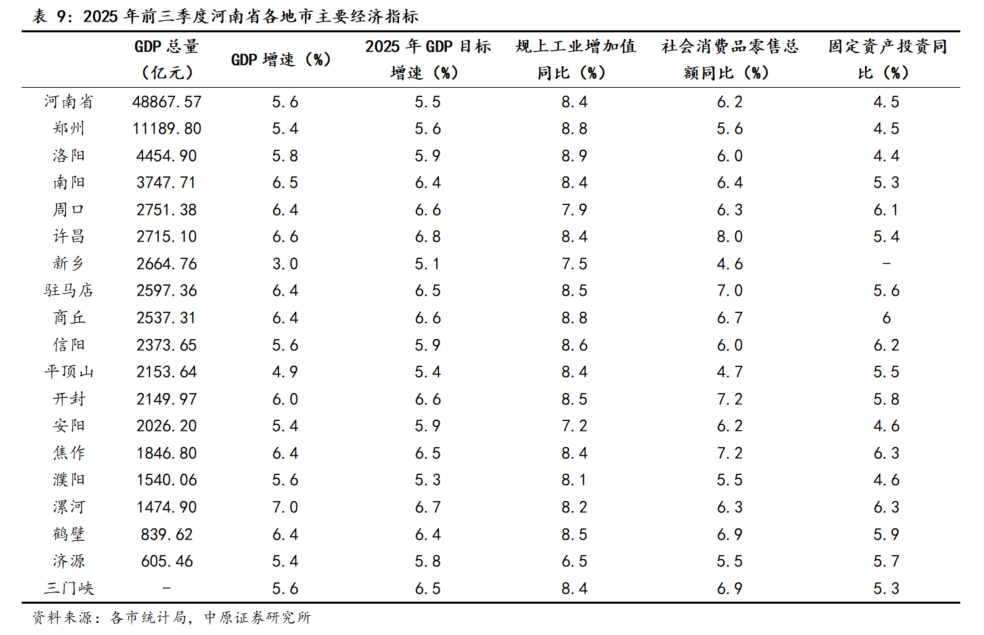

根据河南省18个地市公布的2025年前三季度经济运行数据,从经济总量来看,前三季度河南省各地市GDP总值相较于上年同期普遍增长,三分之二的城市GDP总值达到2000亿元以上,而2024年同期仅为半数,区域经济发展更加均衡。其中郑州市GDP总量突破11000亿元,创2022年以来同期新高;洛阳市和南阳市两个区域副中心城市的GDP总量均较上年同期增长超100亿元,增长动能持续增强。前三季度,郑州、洛阳、南阳作为核心增长极,分别贡献全省22.9%、9.1%和7.8%的经济总量,合计占比接近四成,引领作用显著。

从经济发展速度来看,前三季度有16个(近90%)城市GDP的增速超越或达到河南5.4%以上,其中有13个城市GDP增速超过或持平全省5.6%的平均水平。如与各地市年初制定的经济增长目标相比较,已有漯河、濮阳、南阳、鹤壁四个城市达成目标增速,另有洛阳、焦作、驻马店等7个城市的GDP增速距预期目标相差0.1-0.2个百分点,四季度增长空间值得期待。

细分指标比较,工业生产方面,前三季度各地市生产增速普遍保持强劲,有70%的城市工业增速录得8.0%以上,60%的城市超过全省平均水平(8.4%)。其中洛阳市以8.9%的规上工业增加值增速位居首位,郑州市、商丘市紧随其后;消费方面,前三季度全省各市消费对经济增长的贡献持续发挥,60%的城市超过全省平均水平(6.2%)。其中许昌、开封、焦作、驻马店等地社零增速达到7.0%以上;投资方面,前三季度虽有边际降速,但各地投资增速差距有所缩小,已公布数据的城市固投增速均在4.4%以上,仍然保持一定韧性,其中漯河市和焦作市(6.3%)并列首位。

4. 风险提示

1.政策落实进度不及预期影响经济修复进度;2.内需恢复不及预期影响经济修复进度;3.贸易摩擦加剧风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。