摘要:康养科技配套领域融资活跃,资本聚焦研发创新与产业化,围绕心血管、慢性病管理及AI智能诊疗形成投资导向。(报告期2025.09.16-2025.12.17)

医养结合加速推进,政策促进康养服务升级与银发消费

观点指数 2025年10月“十五五”规划发布,聚焦老龄化加速趋势,强调康养行业需向医养融合、智慧建设、普惠覆盖的方向全面升级,规划明确健全居家、社区、机构协同服务体系,推广AI健康监测、远程照护等智慧应用,扩大长期护理保险与普惠床位供给。同时鼓励社会资本参与,培育中医药康养、旅居养老等多元业态,推动城乡资源均衡配置,让老年群体享有更优质可及的康养服务。

2025年四季度,多部门推出务实举措,全力推动养老服务体系的完善与升级。国家卫健委等5部门发布《关于开展医养结合促进行动的通知》,推动医疗卫生与养老资源进一步共建共享;民政部、财政部发布通知,明确《关于实施向中度以上失能老年人发放养老服务消费补贴项目的通知》落地,第一批养老服务消费补贴补助资金11.6亿元已下达。

数据来源:政府部门、观点指数整理

根据保险资管业协会公布的数据,2016年至2024年间,我国养老成本指数呈现出持续且显著的上涨趋势。同时,这一指数长期、稳定地高于同期的居民消费价格指数(CPI),清晰地表明养老相关的核心支出,如医疗护理、康养服务等其增长速度已明显超越一般物价水平的涨幅,反映出我国居民的养老经济负担正在持续加重。

数据来源:国家统计局、中国保险资产管理业协会、生命保险资产管理有限公司

从需求端来看,银发群体消费潜力大、偏好多样,养老刚需、健康管理、悦己消费是银发经济的核心驱动力。根据国家税务总局公布的数据,上半年养老服务产业增长,社区、机构、居家养老照护服务销售收入同比分别增长30.4%、22.6%、18%,健康消费增速亮眼,助行助听产品、老年营养保健品、健康监测设备同比分别增长32.2%、30.1%、7.5%,同时预防性支出增多,健康意识从被动医疗转向主动管理,文娱消费提质,老年旅游、体育健康、文化娱乐服务同比分别增长26.2%、23.9%、20.7%,银发群体也从“养老”转向“享老”,消费悦己属性凸显。

企业积极投身康养行业,养老产品服务多元提质

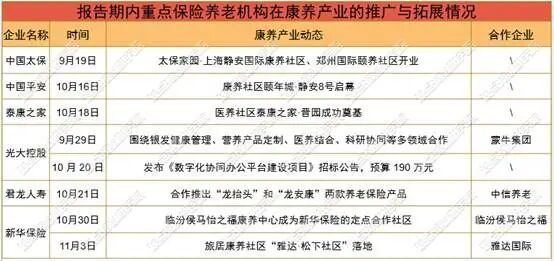

1.险资机构布局康养,跨界合作创新养老产品

随着我国人口老龄化持续加剧,养老需求呈爆发式增长。在此背景下,保险企业积极发力布局康养产业,通过产品迭代创新、康养生态搭建与跨界资源整合等路径,不断深化“保险保障+康养服务”融合模式,构建起更完善便捷的养老服务体系,响应国家政策规划与老年群体需求,为银发经济高质量发展注入强劲动力。

报告期内,各主要保险机构持续深化“保险+康养”战略布局,通过自建、合作或投资等多种模式,加速拓展康养服务网络,推动保险保障与康养服务深度融合。

中国太保、中国平安、泰康之家等头部险企聚焦高品质康养社区建设。

同时,险企积极联动产业龙头,构建多元化康养服务链。光大控股与蒙牛集团围绕银发健康管理、营养定制等领域进行产品定制与资源协同,探索康养服务与食品企业的融合。

此外,顺应“十五五”规划对康养行业智慧赋能的要求,光大控股旗下养老品牌正计划通过建设数字化协同办公平台,来打通内部管理流程,实现运营成本的降低,提高康养资源的利用效率。

数据来源:保险机构企业公开信息、观点指数整理

2.地产企业建设康养社区,推进适老化改造与数字赋能

住建部相关估算数据显示,若对我国现存400亿平方米旧建筑开展适老化改造,市场规模预计可达15万亿元,其中居家环境适老化改造的直接市场份额约3万亿元。为承接这一市场需求,重点地产及康养企业正积极将物联网、人工智能等科技深度融入康养项目拓展与运营中,提升养老服务的便捷性。

报告期内,多家企业通过业务拓展与品牌合作,逐步完善康养业务布局。远洋集团旗下椿萱茂经多年发展,已形成机构康养、委托管理与居家智慧康养协同发展的业务格局,其通过“椿萱蕙”品牌开展轻资产输出,近期石家庄椿萱蕙·裕馨康养社区开业,标志着其在京津冀地区的康养网络进一步完善。

同时,康养服务正在加速优化,智慧康养建设不断推进。保利健投携手政府部门共建的“广州市银龄生活体验中心”于10月开业,强调养老服务的社区嵌入与适老化建设,通过沉浸式体验降低居家适老化改造的门槛,激活社区层面的银发消费潜力。

数据来源:地产康养企业公开信息、观点指数整理

3.民营企业推进政企合作与科技赋能,深化养老领域布局

据全国老龄办预测,到2035年我国养老产业规模有望达到22万亿元,民企成为社会化养老服务体系的重要力量。面对不断增长的多层次、高品质养老服务需求,民营机构正通过资源整合与模式创新加速市场布局。同时,据国家医保局数据,截至2024年末,长护险已覆盖49个试点城市,参保人1.88亿,在社保与企业合作的模式下,民企深度参与养老服务提供,有利于承接失能群体的照护需求。

报告期内,复星康养与湖北交投襄阳签署战略合作协议,推进机构、社区、居家三级养老体系建设,并打造“医、康、养、教、研、旅”一体化模式,双方以政企协同为抓手,积极响应国家十五五规划,为老年人提供多元化、高品质的养老解决方案。

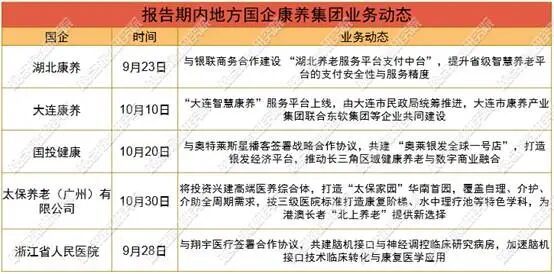

4.地方康养国企持续加码康养赛道,多维合作优化银发消费体验

十五五规划明确把银发经济培育为战略性支柱产业,并强化国企在民生服务领域的引领作用。报告期内,国企在康养领域的布局动作密集且多元,既通过新设主体强化资本投入,又依托业务创新拓宽服务边界,成为产业发展的重要引擎。

集团成立与投资层面,国企持续加码康养赛道。9月,中国人保获国家金融监督管理总局批复,以2亿元自有资金全资设立人保健康管理有限公司,提供医疗康复等服务,并加强医疗数据应用。国寿养老产投基金在南京成立国寿(南京)健康管理有限公司,注册资本3.23亿元,聚焦健康咨询、养老及病人陪护服务。

业务动态方面,地方国企及相关机构业务覆盖智慧平台建设、医疗技术融合、特色服务打造等多个维度,呈现多元化发展态势。

数据来源:地方康养国企、观点指数整理

养老机构业绩整体向好,部分企业营收与盈利承压

观点指数根据2025年前三季度重点监测的企业三季报数据,梳理出互联网养老及医疗服务、养老社区及康养服务、医疗器械及药物研发三大核心板块,可以看到各板块呈现出不同的发展态势。

互联网养老及医疗服务领域展现出强劲的发展活力,头部企业实现营收与净利润的双增长。京东健康前三季度表现突出,前三季度营收524.2亿元,第三季度营收同比增长28.70%,第三季度经营盈利12.43亿元,同比增长125.3%,营收规模与盈利水平均实现高增长,净利润增速显著高于营收增速,反映出企业在互联网康养领域的规模效应与盈利效率同步提升。平安好医生康养业务板块营收37.25亿元,同比增长13.60%,净利润2.16亿元,同比增长45.70%,尽管营收规模不及京东健康,但净利润增速更为突出,盈利潜力强劲。

在养老社区及康养服务领域,不同企业呈现明显分化,行业龙头稳增领跑,部分中小企则陷入营收下滑与亏损困境。

数据来源:上市企业财务报告、观点指数整理

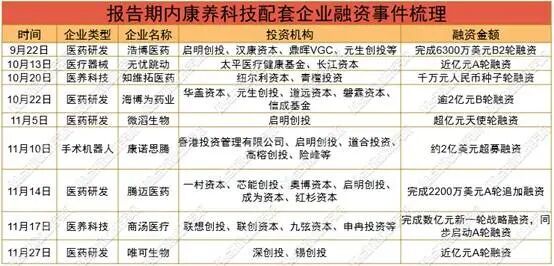

康养领域资本活跃,研发创新成布局重点

报告期内,康养科技配套领域融资事件密集落地,资本精准流向研发创新与产业化关键环节,围绕心血管、慢性病等健康管理需求与AI智能诊疗项目开发及落地形成投资导向。

医药研发企业,多轮次融资覆盖从早期研发到临床推进的全周期。医药研发企业浩博医药完成6300万美元B2轮融资,为企业突破药物研发关键节点提供资金支撑。海博为药业以逾2亿元B轮融资支撑五款创新药临床研究及多管线推进,大规模资金匹配其规模化布局野心。

医疗器械及手术机器人企业的融资核心围绕技术产业化与高端产品突破,精准对接临床刚需市场。无忧跳动获近亿元A轮融资,资金专项用于疾病完整解决方案的产业化、商业化进程,以及结构性心脏病领域创新产品布局,精准切入心血管诊疗赛道,筑牢老年手术健康服务优势。

医养科技企业以AI技术为核心竞争力,融资聚焦技术研发、场景落地的深度融合。商汤医疗获数亿元融资并同步启动A轮,资金全部投向AI诊疗产品研发与医院场景落地,通过将AI技术与临床场景深度绑定,推动智能诊疗从技术研发走向实际应用,加速康养与医疗行业智能化发展。

数据来源:企业公告,观点指数整理

智慧康养加速落地,互联网与科技企业动态活跃

在人口老龄化程度不断加深与十五五规划强调智慧康养建设的双重驱动下,康养产业加速迈入“技术+服务”融合发展的阶段。报告期内,传统医疗健康企业与互联网及科技企业纷纷携手专业科技力量,从核心业务升级与全场景生态构建等维度发力,推动康养服务向精准化、智能化转型。

企业通过合作加速布局康养场景。中国联通与阳光大姐携手,将大数据、AI技术融入康养服务,计划共同打造“1个智慧康养运营中心+N个社区服务站+全域上门服务”的立体化服务网络,探索智慧康养新路径。阿里健康与阿斯利康签署合作协议,聚焦慢性病管理等健康领域,共建数字化患者管理体系。

部分互联网及科技企业凭借技术优势,通过联合专业机构与自主研发核心产品,全方位渗透康养场景。百度健康通过自主研发发布AI管家,首创“AI+真人”双保障模式,围绕大众健康管理等需求,提供高效专业的健康服务。腾讯健康与腾讯企点携手启动“医疗数字运河”平台,整合腾讯大模型、智能体技术及微信生态流量优势。

数据来源:各康养企业公告,观点指数整理

各类企业以“专业服务+科技赋能”协同布局康养产业,体现出推进智慧康养体系建设的宏观导向,为社会养老与医疗服务提供可靠保障。