2026年的第一个顶流,竟是家门口的零食店?

1

港股“量贩零食第一股”

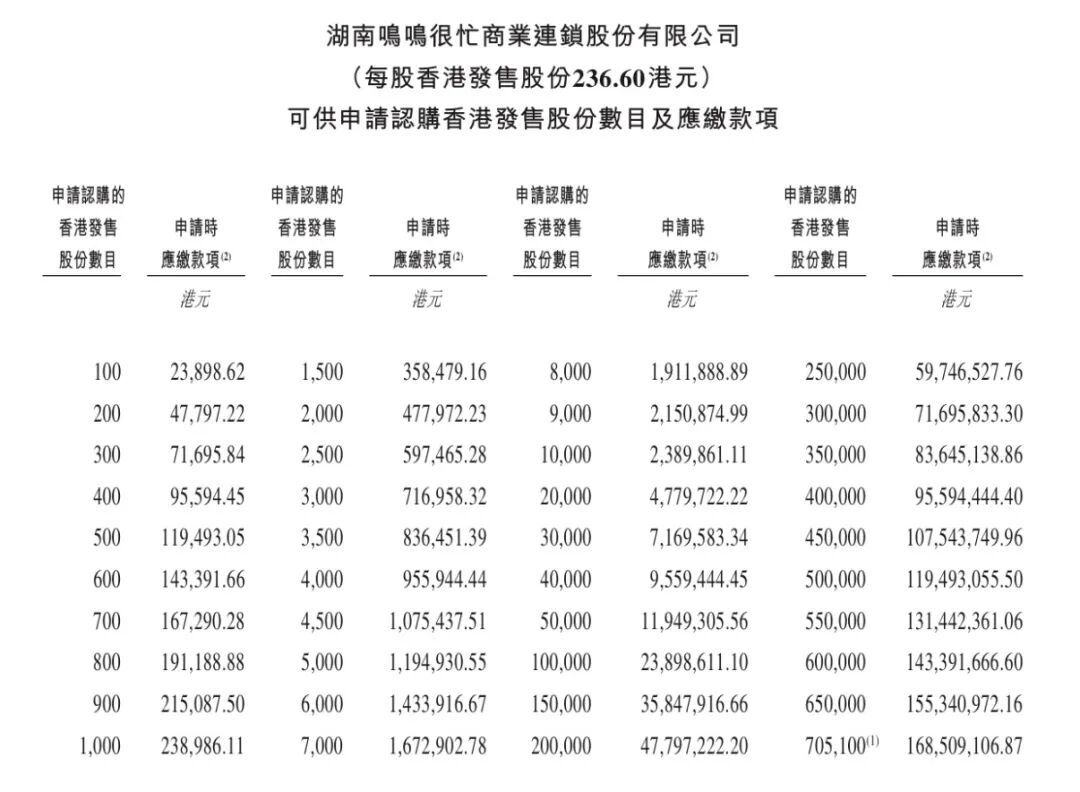

就在2026年1月20日,湖南鸣鸣很忙商业连锁股份有限公司(以下简称“鸣鸣很忙”)正式启动港股招股!

1月28日,将正式以“01768.HK”为股票代码在港交所主板上市,并随之成为港股“量贩零食第一股”。

但比起这个名号,它更让人咋舌的,是两个反差极大的标签。

首先,它的入场费拉满了。

有多夸张?通常港股新股的入场费仅在3000-5000港元,而买它一手股票,就得先拿出近两万四的本金,差不多是普通港股新股入场门槛的5倍,看样子很多散户都参与不上了。

其次,它还有堪称近年来最豪华的港股IPO基石阵容。

8家基石投资者累计认购约1.95亿美元,其中,腾讯和淡马锡分别认购4500万美元,贝莱德认购3500万美元,富达基金3000万美元,泰康人寿、博时国际、易方达以及淡水泉分别认购1000万美元。

阵容覆盖全球主权财富资金、境内外知名资产管理机构及消费产业战略投资者,在近年港股IPO里实属罕见。

这些基石投资者认购了约48.5%的发售股份,承诺锁定6个月,上市首日,市面上一半的流通股都将被“锁死”。

一边是高到离谱的入场费,一边是资本疯抢的豪华阵容,鸣鸣很忙到底有什么魅力?

2

零食界的蜜雪冰城?

说鸣鸣很忙,可能有人没听过,但要说“零食很忙”和“赵一鸣零食”,但凡逛过县城超市的朋友应该都有印象。

鸣鸣很忙的崛起,就是一场“零食界的强强联合”。

2023年“零食很忙”和“赵一鸣零食”合并,短短两年就坐稳了行业头把交椅。到2025年9月,签约门店突破2万家,成了中国休闲食品连锁行业里超2万家门店第一人。

快速扩张、资本疯抢的核心就在于踩中了“下沉市场消费升级”的风口。

相信很多人都有同感:回老家想吃点零食,逛大超市翻来覆去就那几样,小卖部的选择又太少,总觉得差点意思。

鸣鸣很忙的“高质价比+超多SKU”定位,刚好补上了这个缺口。它就是一把钥匙,打开了县区、乡镇消费者对“好吃不贵、选择多样”零食的需求大门。

这套“农村包围城市”的打法,也让不少人直呼它是“零食界的蜜雪冰城”。

事实上它们俩确有相似之处。

首先是聚焦下沉市场。鸣鸣很忙59%的门店都在县城和乡镇,覆盖了全国66%的县级区域。

其次是加盟为主的轻资产扩张。截至2025年6月30日,鸣鸣很忙有16783家门店,自营的只有24家,加盟店占比高达99.86%。

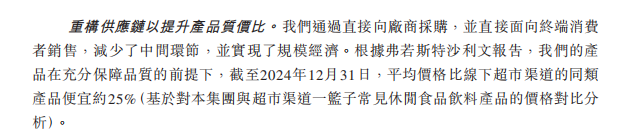

最后是极致的成本控制。它直接和2500多家厂商合作,跳过经销商、代理商这些中间环节,凭着两万多家店的采购量把拿货价压低20%左右。

简单说,就是“量大从优”。

凭借着这套模式,2025年前三季度,鸣鸣很忙实现收入463.71亿元,同比增长75.2%;经调整净利润18.10亿元,同比大幅增长240.8%。

3

赚“辛苦钱”

但看起来很繁华热闹,给太高的期待也不行,因为它赚的,是“辛苦钱”。

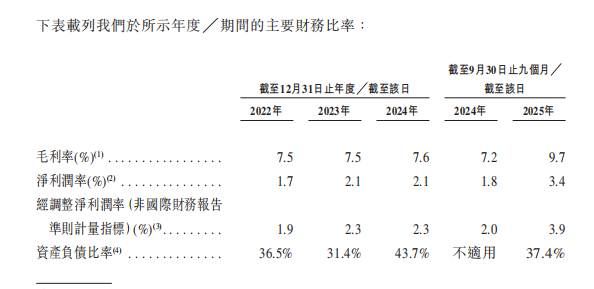

先看利润率,2022到2024年的净利润率分别只有1.7%、2.1%、2.1%,经调整净利润率也才1.9%、2.3%、2.3%,2025年前三季度涨到3.9%。

再看毛利率,鸣鸣很忙毛利率长期不到10%。2022年7.5%,2023年7.5%,2024年7.6%,2025年前三季度涨到9.7%。

卖100块钱的零食,只能赚不到十块钱,最后落到兜里的又有多少呢?

对比同行便可以发现差距:

万辰集团(好想来)的毛利率能做到 11.7%;

沃尔玛、家乐福等传统超市,毛利率普遍在 15%—20%;

三只松鼠这类零食零售店,2024年的毛利率也有 24.25%。

利润,薄如纸。更何况,鸣鸣很忙身处的零售赛道,堪称“神仙打架”的红海。

线上,拼多多,只要消费者不着急吃,愿意等3天快递,肯定会选更便宜的拼多多;淘宝闪购、抖音电商,着急吃的会选择直接配送。

线下,山姆、Costco这些会员店,不仅价格低,品质还更有保障;全家、7-11这些便利店,门店密度高,出门拐个弯就能买到零食。

同赛道,万辰集团已经在A股上市,融资后扩门店、压成本;良品铺子、来伊份这些传统品牌也在往下沉市场挤,大家都在拼价格、拼SKU......

最重要的,随着业务版图的不断扩张,鸣鸣很忙的食品安全问题也逐渐暴露......

目前,黑猫投诉平台上关于鸣鸣很忙旗下门店投诉高达2716条,尤其是异物问题尤其突出。

最多的异物就是头发,头发这么精准的投诉数量竟然还不少。

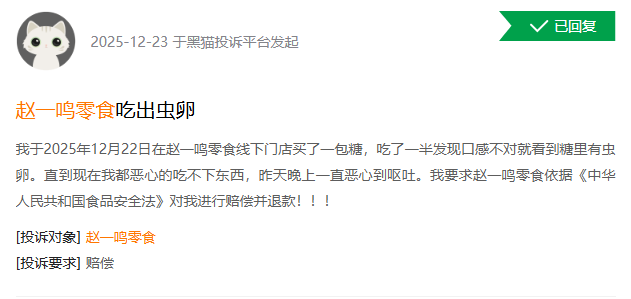

还有说吃到虫卵的......

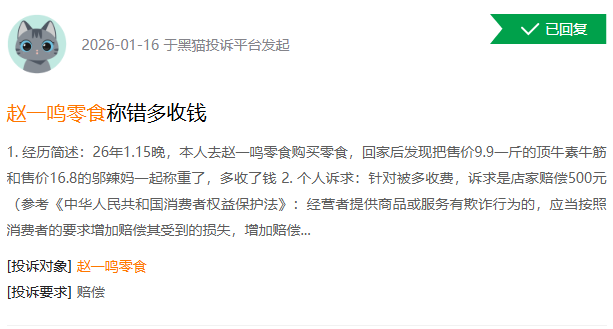

还有说多收钱的.......

食品安全永远是零售行业的生命线,希望鸣鸣很忙在疯狂扩张的同时,能把管理跟上,别让口碑砸在这些细节上。

4

局限性

鸣鸣很忙的未来,真的能像资本期待的那样一路高歌吗?天花板或许远在天边,又近在眼前。

一方面下沉市场的增长逐渐见顶。

现在它已经覆盖了66%的县级区域,59%的门店在县城和乡镇,随着门店越开越多,县域市场的消费容量有限,单店客流量和营收肯定会被稀释,后续扩张速度必然放缓。

另一方面是品类局限。

它只做休闲零食和饮料,客单价低、同质化严重,很难拓展到家居、日化这些高毛利品类,只能在零食赛道里内卷,它想靠品类创新实现跨越式增长,难度极大。

更关键的是“出海艰难”。

目前它也就越南开了5家店,海外没有成熟的加盟商资源,跨境物流成本高,关税又是一笔开销,原本比超市便宜25%的优势,到了国外可能就变成“贵价零食”,优势全无。

更别说口味差异,越南人爱不爱吃中国的麻辣素毛肚?欧洲人能不能接受冻梨味软糖?这些都是未知数。

万一哪一天蜜雪冰城突然想卖零食了,靠着它强大的供应链和下沉市场渠道,会不会直接给鸣鸣很忙一记重拳?这些也是未知数。

所以,如果你是稳健型投资者,想小仓位博一把“第一股”的红利,没问题;但如果想重仓梭哈,真的要三思而后行!