摘要:期内,资本端动态密集,为企业盘活不动产、拓宽融资渠道提供关键支撑,也为保租房项目的持续运营与规模扩张注入金融活水。(报告期:2025.12.17-2026.01.22)

存量盘活政策再发力,50城租金均值环比跌幅收窄

观点指数 12月22日至23日,全国住房城乡建设工作会议在北京召开。其中在着力稳定房地产市场层面指出,结合城市更新、城中村改造盘活利用存量用地,推动收购存量商品房用作保障性住房、安置房、宿舍、人才房等。优化和精准实施保障性住房供应,实施房屋品质提升工程,有序推进“好房子”建设。

观点指数认为,全国住房城乡建设工作会议的相关部署,核心影响是推动住房租赁市场从增量补充向存量主力与品质发展的阶段转型。通过政府收购存量房直接增加供应、结合城市更新拓宽房源渠道,以及推行“好房子”标准提升整体品质与服务,这些措施将有效扩大租赁住房供给、优化供给结构、稳定市场价格,并引导行业向规范化、专业化、高品质的方向发展。

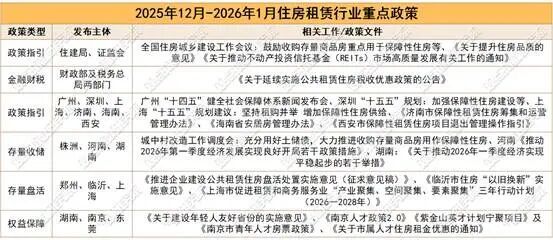

同时,政策层面,期内中央及地方主要聚焦于政策指引、金融财税、存量盘活、权益保障等方面,出台新规或举办相关工作会议,以推动住房租赁市场的发展。

住宅租金表现上,观点指数筛选重点50城(包括北京、上海、广州、深圳、杭州、成都、武汉等城市在内),监测其住宅平均租金走势情况。

据观点指数监测,2025年12月重点50城住宅租金市场表现为整体弱稳、城市分化的特征。单月50城租金均值调整至28.97元/平方米/月,环比下跌0.31%,较11月的-2.41%环比跌幅显著收窄,短期市场下行压力有所缓解。

随着年末租赁供给节奏放缓,如保租房集中入市压力减弱等,部分城市市场供需关系略有缓和,避免了普跌态势的进一步加剧。

从租金表现数据来看,2026年重点城市住宅租金仍将以整体调整、局部企稳为主,保租房供应、人口流动、市场结构转型将成为核心影响因素,城市间、区域间分化进一步拉大。

头部领跑与模式迭代并行,轻资产驱动租赁企业规模化发展

企业运营层面,近期不少住房租赁企业发布2025年年度回顾。

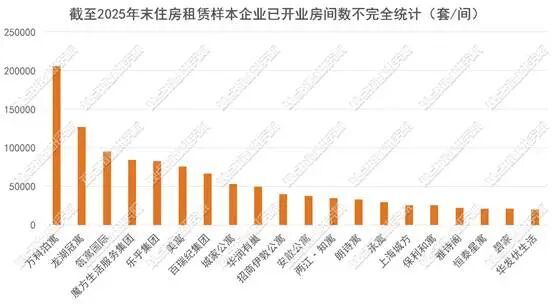

其中,从规模与城市布局数据来看,企业间的规模分层明显,头部品牌以全国化布局及保租房纳储巩固优势,区域品牌聚焦核心城市需求,地方国企则持续深耕本地租房市场。

注:统计类型不含公租房

据观点指数不完全统计,已开业规模排在前20的样本企业,合计开业量超115万套/间,头部效应与差异化发展并行。

盈利层面,2025年集中式租赁企业分化显著,轻资产模式破局盈利难题,“二房东”模式正在被加速淘汰。

扩张路径表现上,2025年集中式租赁企业已彻底告别抢房源的粗放扩张模式。

结合企业披露的年度回顾可以发现,轻资产模式已成为住房租赁企业规模化发展的核心路径,具体包括委托管理、代运营、政企合作、数字化输出、企业定制等多元化发展方式,其以低资金占用、低风险、高扩张效率的特性,适配政策导向、市场结构与资本偏好,推动行业从抢房源转向拼服务。

其中,年内企业合作的显著趋势之一是政企深度绑定,由国资平台提供房源/政策支持,品牌方输出运营能力,共同落地保租房与人才公寓项目。

除此之外,本期多地地方国企推出住房租赁品牌,深入布局租房业务。

从数据来看,2026年租房市场已进入头部引领、模式迭代的新阶段。观点指数认为,住房租赁企业轻资产化趋势将延续,合作模式亦将迎来结构性升级,轻资产模式、专业化分工、场景化运营等将成为企业突围的核心策略,同时住房租赁市场将逐步从量的积累向质的提升迈进。

高端服务式公寓品牌扩张提速,长三角城市群占主导地位

新增项目开业层面,据观点指数不完全统计,期内样本企业录得20个租住项目新开业,较上个报告期有轻微增长。

保利和寓、合肥承寓、乐乎公寓、美寓、魔方公寓、宁巢、融通融寓、雅诗阁、友间公寓、有巢公寓、越秀星寓以及招商伊敦等多家租赁企业有新项目亮相,样本企业持续加大在住房租赁市场上的投入。

聚焦项目产品类型,本期新增项目覆盖白领公寓、人才公寓、服务式公寓、保租房等,满足不同人群的居住需求。

本期以宁巢、郑州城发、友间公寓等为代表的地方国企背景的租赁企业则依托资源优势继续深耕本土市场。例如,郑州城发金岱美寓及郑州城发天元美寓于1月8日-1月10日办理集中入住,前者位于管城区,后者位于惠济区。

城市布局上,本期长三角区域合计落地新开业项目10个,占总项目数的50%,其中上海以5个项目领跑,无锡、杭州、宁波、嘉兴均有项目落地,成为品牌扩张的核心阵地。

作为长三角核心城市,上海凭借产业集聚度高、租赁需求旺盛、政策支持等优势,吸引雅诗阁、招商伊敦公寓、保利和寓、魔方公寓等多品牌集中布局。项目涵盖高端服务式公寓、青年公寓等多元业态,满足从商务精英到年轻白领的多样化需求,凸显核心城市租赁市场的需求分层特征。

除此之外,北京、武汉、郑州、合肥等一线及新一线城市也是租赁企业布局的重点。企业在夯实核心城市群份额的同时,正加速向人口净流入的新一线城市下沉。

保租房持有型ABS获批通过,资产盘活与交易升温

2025年12月至2026年1月,住房租赁市场资本端动态密集,期内中航北京昌保租赁住房REIT完成申报,汇添富上海地产租赁住房扩募启动、华夏基金华润有巢REIT扩募份额上市、太保资产新黄浦保租房ABS成功获批,南京新居17.48亿元保障房二期ABS获批通过等,为企业盘活沉淀不动产、拓宽融资渠道提供了关键支撑,也为保租房项目的持续运营与规模扩张注入金融活水。

扩募端同样迎来新进展。1月12日,华夏基金华润有巢REIT扩募份额在上交所上市,扩募份额4.478亿份,发售价格2.53元/份,募集资金总额为11.329亿元,扩募资产为有巢马桥保障性租赁住房项目,建筑面积合计约10.72万平方米。

随着多只基金密集推进扩募进程,租赁住房REITs正从首发阶段的探索实践逐步迈入常态化扩募的新发展阶段。

二级市场表现上,2026年1月20日当日,8只REITs二级市场表现为全线上涨,当日涨幅区间为0.54%-2.42%,红土深圳安居REIT以2.42%的涨幅居首。

从短期表现来看,近一月均表现为上涨的态势,其中汇添富上海地产租赁住房REIT以及招商蛇口租赁住房REIT的涨幅居前。

不过从近半年来看,则是普遍回调,跌幅区间5.58%-11.39%,华夏基金华润有巢REIT(-11.39%)跌幅最大,2025年下半年以来板块估值面临回调压力,主要与市场风险偏好上升、长端利率波动等因素相关。

整体来看,租赁住房REITs二级市场整体呈现短期情绪修复、中期估值回归、长期分化加剧的特征,底层资产质量、运营能力与区域供需成为估值分化的核心变量。

公募REITs之外,期内又一单住房租赁持有型ABS成功获批通过。

住房租赁持有型ABS产品已进入常态化扩容新阶段。保租房运营企业应根据资产规模、运营周期选择适配的证券化工具,避免盲目追求公募REITs。

与此同时,期内资产交易活跃,存量资产改造升级、绑定保租房属性等成为核心的交易逻辑,买方国寿资本、鼎晖投资等专业资本加速入场,优质合规的租赁资产已成为资本市场的重要配置标的。

聚焦买家角度,国寿资本依托长资金属性,承接成熟保租房资产,契合低风险、稳回报的配置需求,同时布局保租房REITs赛道,为资产后续退出预留通道。

与此同时,景瑞控股北京三全公寓的挂牌拍卖,也反映出市场对核心区位租赁资产的持续关注,租赁住房交易活跃度稳步提升。

随着收购、运营、证券化的闭环持续落地,优质存量资产与多元化金融工具的对接将更加顺畅,为行业构建起“资本赋能、运营提质、价值兑现”的良性生态,进一步夯实租购并举的资本支撑基础。