摘要:期内仓储、物流、电商业核心景气指数向好并创阶段性新高,快递发展指数稳中有进。标准化助力供应链高质量发展,政策与资本赋能行业专业化转型。(报告期:2025.12.19-2026.01.23)

仓储物流电商指数均创新高,标准化助力供应链高质量发展

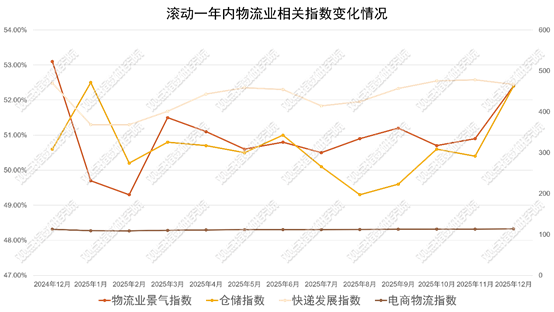

观点指数 2025年12月份仓储指数为52.4%,较上月回升2个百分点,创下去年2月份以来新高。分项指标中,新订单指数延续扩张态势,设施利用率指数稳步提升,企业补库意愿增强,为年末仓储业务的增长提供了坚实支撑。

受市场需求回暖带动,仓储业务量保持较快增长,商品周转速度明显提高,企业备货积极、预期乐观,库存水平有所上升,显示了仓储行业运行向好,实现良好收官。

数据来源:国家邮政局、中物联,观点指数整理

2025年12月份,中国物流业景气指数为52.4%,环比回升1.5个百分点。从全年数据来看,四个季度景气指数均值稳定回升,第四季度后两个月连续回升,12月份景气指数为2025年的最高,反映了实体经济物流业务需求持续活跃。

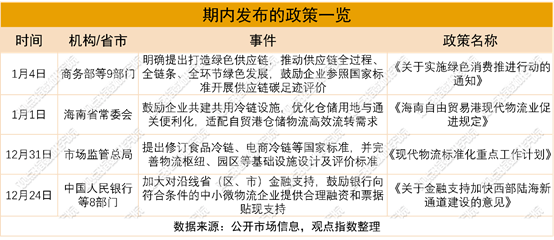

政策方面,据观点指数不完全统计,共录得4项重磅政策,形成“标准化引领、绿色转型、设施升级、金融支持”的全方位政策矩阵,为供应链高质量发展筑牢基础。

与此同时,《海南自由贸易港现代物流业促进规定》提出,统筹冷链物流设施布局,支持田头冷库、移动冷库建设,鼓励企业共建共用冷链设施,优化仓储用地供给与通关便利化流程,以适配海南自由贸易港仓储物流高效流转的需求。

政策将强化海南地区冷链仓储能力,加强冷链物流服务全流程管理,推动冷链物流与制造业、旅游业、现代服务业、高新技术产业、热带特色高效农业等产业的深度融合发展。

展望2026年,在政策持续发力和市场需求驱动下,物流行业标准化建设将持续深化,绿色化、智能化、专业化转型步伐将进一步加快。业内预计,物流行业核心指数将继续保持在扩张区间,行业发展将实现质的有效提升和量的合理增长。

加大投入即时物流新基建,无人物流解决最后一公里难题

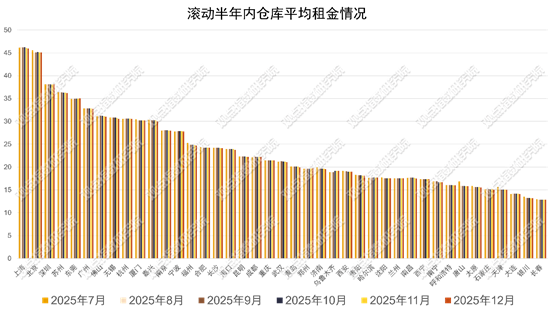

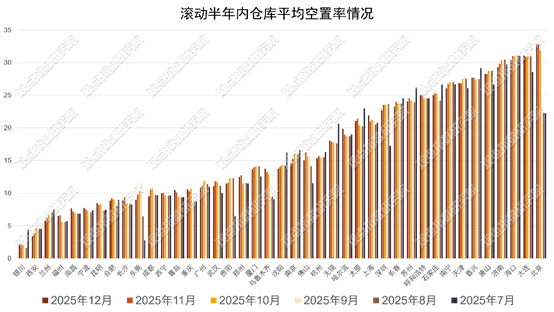

期内,国内传统仓储市场供需关系持续优化,核心指标呈现小幅下降的态势。据物联云仓数据,12月全国仓储平均租金为23.14元/㎡·月,较上月有所下降;全国仓储空置率为16.40%,同比环比均呈回落。

数据来源:物联云仓,观点指数整理

据CBRE华南区产业地产数据显示,2025年广州共有12个优质仓储项目入市,总供应量达93万平方米,区域分布上,增城区占比40%、白云区占25%、南沙区占15%,第四季度新增两个项目,合计供应24万平方米,分别落地白云区与增城区。全年仓储净吸纳量75.7万平方米,较2024年的负吸纳状态实现回升。

面对即时物流领域的广阔市场空间,互联网企业与物流巨头纷纷加大投入,将即时物流新基建列为核心竞争力,通过布局前置仓网络、升级技术设施等方式,构建高效即时配送体系。

淘宝闪购在12月28日明确表示,将对即时物流新基建进行坚决、持续且长期的投入。硬件基建层面,淘宝闪购重点推进智能调度系统、前置仓网络、低空物流枢纽三大板块建设。

过去一年,平台已上线30多万家门店,闪购仓SKU超1万8千个,覆盖生鲜、日用、数码等全品类商品。为进一步巩固优势,淘宝闪购计划未来一年内投入20亿专项资金,助力商家打造品质仓店,持续完善前置仓网络布局,提升末端的配送效率。

美团依托成熟的本地生活生态优势,其运营的美团闪电仓采用共享模式,商家品牌入驻后可享受共享服务并分摊成本,有效降低了中小商家的入局门槛。

截至目前,美团已建成前置仓5万个,单仓平均面积200至300平方米,实现全品类、全区域覆盖。根据规划,到2027年,美团闪电仓数量将突破10万个,对应市场规模预计达到2000亿元,成为即时零售领域的核心基础设施。

投资偏好高附加值领域,冷链IPO二次递表成功登陆港交所

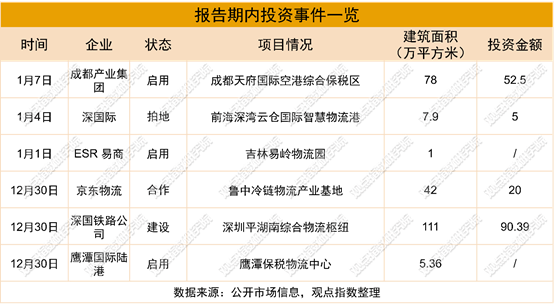

报告期内,共录得6起投资事件相关动态,冷链物流行业迎来投资与资本运作的双重活跃期。资金持续向医药冷链等高附加值领域集聚,高端专业化设施加速落地。

1月7日,ESR易商为知名药企定制的1万平方米医药仓在吉林易岭物流园正式开仓。该项目从需求对接至竣工验收仅耗时20天,顺利通过GSP认证,可满足药品、医疗器械等特殊品类的存储与周转需求,弥补了东北地区医药供应链高端仓储短板。

与此同时,多区域高端冷链及综合物流枢纽项目同步推进。京东物流与淄博丰泰、成都京农至和合资打造的鲁中冷链物流产业基地在山东淄博启动,总投资20亿元,聚焦高端冷链服务,填补了鲁中地区高标冷链设施空白。

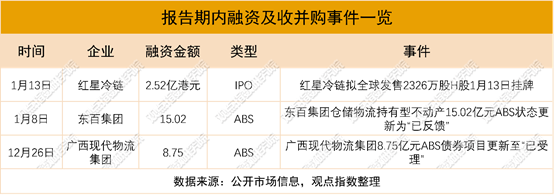

资本市场对冷链物流行业的认可度持续提升,企业通过IPO挂牌、ABS发行等多元方式拓宽融资渠道,为业务扩张与设施升级储备资金,行业资本运作活跃度显著上升。

红星冷链成为近期冷链IPO市场的焦点企业。1月13日,其成功在港交所挂牌,全球发售2326万股H股。此次挂牌是其二次递表后的突破,此前4月25日首次递表已失效,本次成功挂牌体现了资本市场对其业务模式的认可。

根据募资规划,约57.5%的募集资金将用于未来四年新建一座加工厂、扩建冷冻食品仓储仓库,配套升级加工设备与智能系统,进一步拓展冷冻食品加工与仓储一体化服务,强化核心竞争力。

行业龙头普洛斯已选定花旗、德银、杰富瑞和摩根士丹利安排香港IPO,计划2026年上半年实现整体上市,预计年初递交上市申请。若顺利推进,将成为普洛斯自2017年被中资财团以160亿新加坡元收购后,再度登陆资本市场的重要节点。

除IPO外,ABS等债券融资工具成为仓储企业补充资金的重要途径。东百集团15.02亿元仓储物流持有型不动产ABS项目、广西现代物流集团8.75亿元ABS债券项目均更新至“已受理”状态,通过资产证券化有效盘活存量资产。

随着医药冷链的专业化、精细化水平持续提升,冷链企业资本运作频次也将进一步增加,行业将迈向“高端化、集约化、资本化”的高质量发展新格局。

仓储物流REITs面临回调压力,小股权收并购升温

近期,仓储物流类REITs普遍面临回调压力,二级市场估值承压态势明显。以华夏安博仓储REIT为例,其发行规模4亿份,发售价格6.121元/份,募集资金总额24.484亿元,截至最新收盘,价格为5.499元/份,较发行价下跌10.16%,跌幅较为显著。

在此背景下,Pre-REITs基金成为企业培育优质资产、对接公募REITs市场的重要载体。宝湾联合招商证券、招商致远资本及深圳担保集团,设立规模5.46亿元的Pre-REITs基金,并于2025年末完成江门鹤山宝湾物流园资产交割。

该基金由招商致远资本担任管理人,深圳担保集团联合出资,招商银行提供托管及贷款支持,重点投向高标物流基础设施。借助这一资产孵化平台,宝湾可精准培育具备长期收益能力的物流资产,为后续对接公募REITs奠定基础。

小股权收并购及各类资产整合动作持续升温,资本布局呈现全球化、多元化特征。高瓴联合京东产发及外资基金,以3亿新元(约合人民币17亿元)收购新加坡4座高标仓库,采用“小股+基金+运营”模式。其中,京东产发出资20%,即撬动新增管理面积,以轻资产模式实现规模扩张,凸显小股权模式在资源整合中的灵活优势。

跨境并购领域,国际资本加速布局亚太及欧洲物流资产。黑石管理基金以逾1000亿日元收购东京C-NX甲级物流设施,美国私募巨头KKR通过韩国基金完成对仁川清罗物流中心的收购,均聚焦核心城市优质物流资产;中远海运则拟收购德国汉堡物流公司Konrad Zippel 80%的股权,加码欧洲物流网络布局,助力跨境物流业务拓展。

此外不良资产盘活也成为市场亮点,信达拟打包拍卖深圳市万港物流发展有限公司债权包,起拍价1.25亿元,进一步推动物流行业不良资产出清与重组。

展望后市,随着市场逐步消化回调压力,优质REITs资产有望回归估值中枢,Pre-REITs基金的资产孵化作用将进一步凸显。同时,小股权收并购与跨境资产整合热度或持续攀升,推动行业资源向头部企业集中,加速格局优化。