1月29日消息,韩国存储芯片大厂SK海力士和三星电子分别于昨日和今日公布了2025年第四季度和全年财报。

受益于人工智能需求爆发所带来的存储芯片持续供不应求、价格飙升,推动了三星电子和SK海力士2025年四季度营收及获利均创下了历史新高。

其中,三星电子包括存储芯片业务在内的DS部门2025年四季度营收同比增长46.2%、获利同比暴涨465.5%,使得三星电子公司整体的营收和营业利润均创下了历史新高。同样,SK海力士2025年四季营收同比增长66%,获利同比暴涨137%,也创下了历史新高。

三星2025年Q4半导体业务获利暴涨465.5%

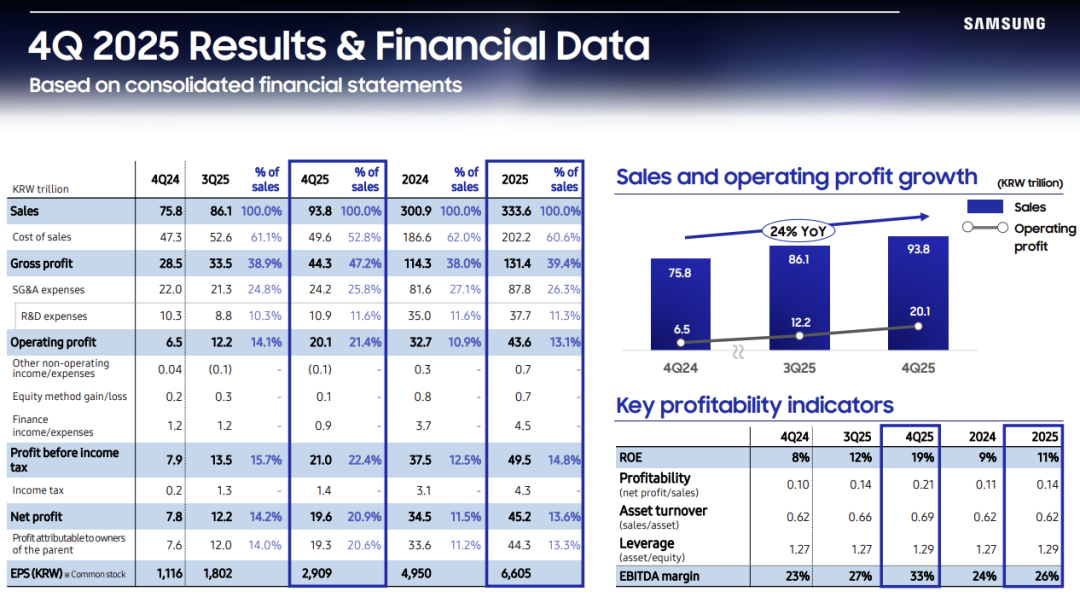

根据财报显示,三星2025年第四季度的营收为93.8万亿韩元,同比增长24%,环比增长9%,创下历史新高;营业利润为20.1万亿韩元,同比暴涨209%,环比大涨64.8%,创下历史新高;毛利润为44.3万亿韩元,同比大涨55.4%,环比增长32.2%;净利润为19.6万亿韩元,同比暴涨151.3%,环比大涨60.7%。

三星2025年全年营收为333.6万亿韩元,同比增长11%;营业利润为43.6万亿韩元,同比增长33%;净利润为45.2万亿韩元,同比增长31%。

展望2026年第一季度,三星预计AI和服务器需求将继续增长,带来更多结构性增长的机会,将继续通过高性能产品来实现盈利。另外三星强调代工业务的目标是在2026年实现两位数收入增长和盈利能力提升,计划加快第二代2nm产品的生产,并为性能和功耗优化的4nm工艺生产做准备,另外还会通过整合逻辑、内存和先进封装技术,提供优化解决方案,增强竞争力。

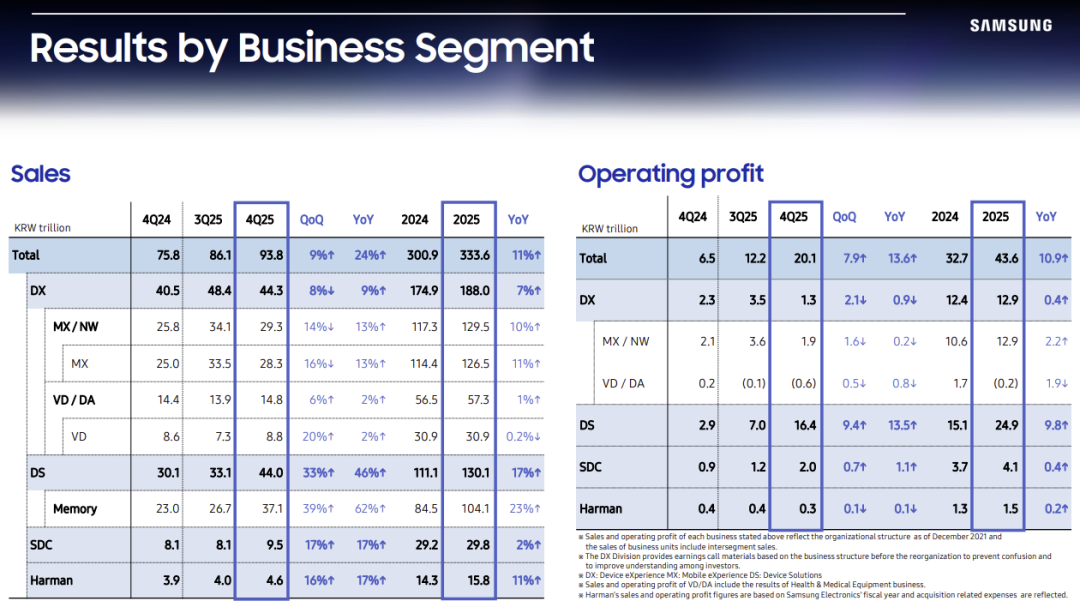

从具体的业务来看,囊括三星电子半导体相关业务的DS事业部2025年第四季度实现季度合并收入44.0万亿韩元,同比增长46.2%,环比增长32.9%;营业利润为16.4万亿韩元,同比暴涨465.5%,环比增长134.3%。2025年全年,三星DS部门营收达130.1万亿韩元,同比增长17%;营业利润为24.9万亿韩元,同比增长64.9%。

1、存储业务四季度营收同比大涨61.3%

其中,存储业务在2025年四季度的营收为37.1万亿韩元,同比增长61.3%,环比增长39%;2025年全年的营收为104.1万亿韩元,同比增长23.2%。

三星电子表示,2025年第四季度,尽管供应有限,但存储业务在满足强劲的传统DRAM需求的同时,在整体价格上涨的情况下扩大了HBM的销售,实现了季度营收和营业利润的历史新高。该业务专注于通过提高HBM、服务器DDR5和企业级固态硬盘等高附加值产品的销量来提升盈利能力。

三星电子预计,在2026年第一季度,人工智能的持续繁荣将继续推动整个行业的市场环境向好,存储业务计划继续优先开发面向人工智能应用的高附加值产品。存储业务正按计划于本季度开始交付HBM4产品,其中包括业界领先的11.7Gbps传输速率的高性能产品,旨在重新确立其在高端HBM市场的领导地位。

2026年全年,预计存储业务将继续基于产品竞争力与客户保持紧密合作,并通过及时交付具有竞争力的HBM4以及扩大DDR5、SOCAMM2和GDDR7等AI相关产品的销售来满足客户需求。此外,该业务还计划积极应对AI相关的NAND需求,重点扩大高性能TLC产品的销售,以满足推理等关键价值SSD的需求。

2、系统LSI业务盈利下滑

在自研芯片相关的系统LSI业务方面,受季节性需求疲软和主要客户产品计划调整的影响,三星电子2025年第四季度系统LSI业务的盈利有所下降。然而,得益于新款2亿像素和5000万像素大像素产品的推出,图像传感器收入实现了增长。

预计到 2026 年第一季度,随着新产品的推出,收益将有所回升,而 2 亿像素产品线的扩展将巩固其在图像传感器领域的领先地位。

2026年,系统LSI业务将专注于通过差异化的系统级芯片(SoC)性能和稳定的良率来扩大销售,从而提升盈利能力。在图像传感器领域,该业务将继续增强其在精细像素技术领域的竞争力,并通过增强感光度的纳米棱镜技术保持领先地位。

3、晶圆代工业务营收增长

在晶圆代工业务方面,2025年第四季度,得益于美国和中国等主要市场客户的强劲需求,三星电子晶圆代工业务整体营收增长,但由于预估成本的影响,盈利增长有限。该业务还开始量产第一代2nm产品,并开始出货4nm HBM基底芯粒产品。

展望2026年第一季度,受季节性因素影响,预计营收将环比下降。但订单量预计将会增长,这主要得益于高性能计算(HPC)和移动客户的订单。

展望2026年,晶圆代工业务的目标是实现两位数的营收增长,并在先进制程节点的推动下提升盈利能力。该业务计划提高第二代2nm产品的产量,并为性能和功耗优化的4nm工艺的生产做好准备。此外,该业务还致力于通过整合逻辑、存储器和先进封装技术,提供优化的解决方案,从而增强竞争力。

SK海力士2025Q4净利暴涨137%!

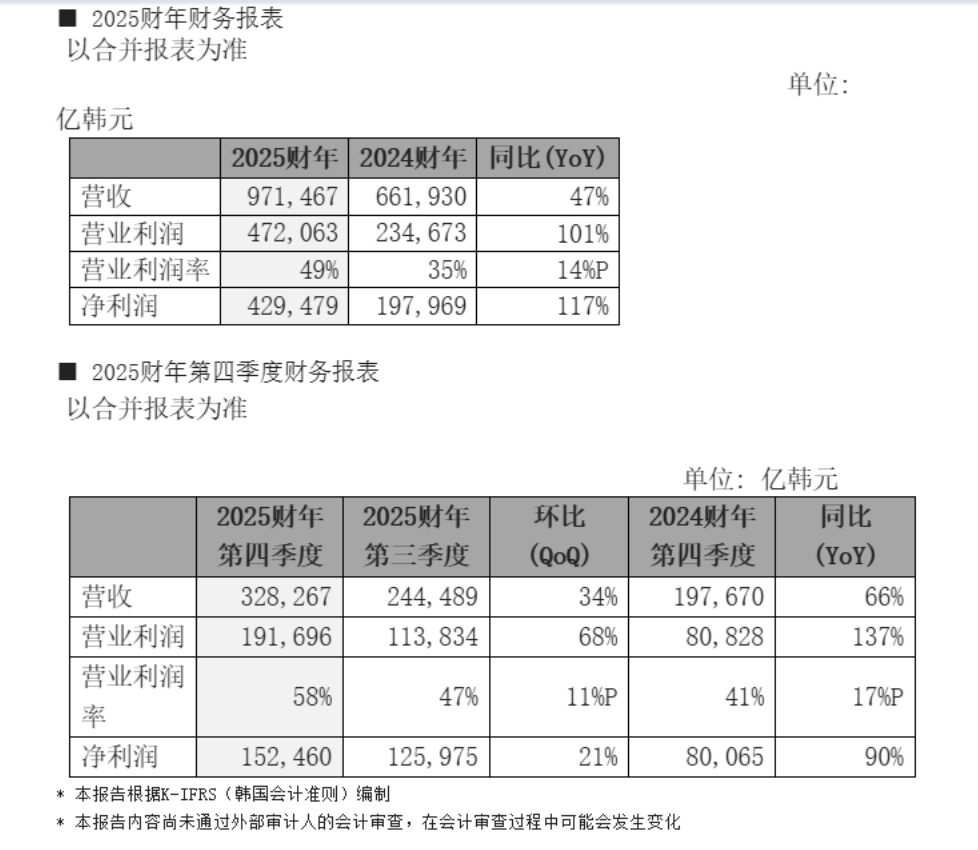

SK海力士2025财年第四季营收为32.8267万亿韩元,同比增长66%,环比增长34%;营业利润为19.1696万亿韩元,同比暴涨137%,环比增长68%;营业利润率达58%,同比增加17个百分点,环比增加11个百分点,三项指标均刷新历史记录。

SK海力士指出,公司第四季业绩成长趋势显著,不仅HBM需求旺盛,针对服务器的标准型内存需求也大幅增加,公司积极应对其需求,因而创下了单季历史最佳业绩。

整个2025财年营收为97.1467万亿韩元,同比增长47%;营业利润为47.2063万亿韩元,同比暴涨101%;营业利润率为49%,同比增加了14个百分点;净利润为42.9479万亿韩元,同比暴涨117%,净利润率为44%。2025年业绩远超2024年创下的历史最高记录,营收增长了超过30万亿韩元,营业利润也达到翻倍增长,刷新了历史最高年度业绩。

SK海力士表示,为了应对以AI为核心的市场需求转型,公司将持续加强技术竞争力,扩大高附加值产品占比,通过兼顾收益性和成长性的战略实现业绩突破,2025年再次印证了公司全球领先的技术实力。其中,公司在DRAM业务领域,HBM销售金额年成长超过一倍,成为创下历史最高业绩的核心动力。标准DRAM方面,公司已正式量产第六代10nm级(1c)DDR5 DRAM,并成功开发采用第五代10nm级(1b)32Gb单片的业界最高容量256GB服务器DDR5 RDIMM模块,进一步巩固在服务器模块市场的领导地位。

在NAND闪存业务领域,在上半年需求疲软之际,公司完成了321层QLC产品研发,下半年通过应对企业级固态硬盘(eSSD)为主的需求,创下了年度营收历史新高。公司预计,随着AI市场从训练向推理转型,分布式构架的需求将持续扩大,内存的重要性也将进一步凸显。不仅HBM等高性能内存需求增长,针对服务器的DRAM和NAND闪存等整体需求也将同步扩大。

作为全球唯一可以同时稳定供应HBM3E和HBM4的厂商,SK海力士表示,将依托客户信赖,持续强化技术优势、产品可靠性与量产能力。尤其在2025年9月全球率先构建HBM4量产体系后,目前正在量产客户所要求的产量。SK海力士将通过HBM4产品巩固领先地位,并深化与客户及合作伙伴的协作体系,为客制化HBM(Custom HBM)这一新一代核心竞争要素做好充分准备,提供最佳的产品解决方案。

在标准型DRAM方面,SK海力士计划将加速推进1c DRAM工艺转换,扩大针对AI的SOCAMM2、GDDR7等內存产品组合;在NAND闪存方面,将通过转向321层堆叠技术最大化产品竞争力,同时利用Solidigm的QLC企业级固态硬盘(eSSD,enterprise SSD),积极满足面向AI数据中心的內存需求。

然而,在供需失衡的情况下,SK海力士将优先保障客户需求,致力于深化合作关系。为此,将提前实现韩国清州M15X工厂产能最大化,并通过建设韩国龙仁集群首座工厂(Fab),中长期稳步扩充生产基础设施。同时,公司也将顺利推进韩国清州P&T7工厂和美国印第安纳州先进封装(Advanced Packaging)工厂,构建融合前端与后端制程技术的全球一体化制造能力,灵活应对客户需求的变化。

另一方面,SK海力士基于此次创纪录业绩所积累的财务实力,宣布推出大规模股东回报政策,以提升股东价值。首先,实施每股15,00韩元的额外分红,总规模达1万亿韩元。由此,末期股息将在单季股息375韩元基础上叠加额外分红,将每股派发1,875韩元。最终,2025财年每股股息为3,000韩元,总回报规模达2.1万亿韩元。此外,公司还将注销1,530万库存股,以在提升每股价值,同时反映了公司致力于提升股东价值的长期意愿。

SK 海力士Corporate Center 负责人宋炫宗社长表示,公司将依托差异化技术竞争力,在实现可持续业绩增长的同时,保持未来投资、财务稳健性与股东回报之间的最佳平衡。将超越传统的产品供应商角色,致力于满足客户对AI性能的需求,进一步巩固作为AI时代核心基础设施合作伙伴的地位。

编辑:芯智讯-浪客剑