1月30日,北交所IPO共审核2家公司,2家均获通过。

单位:万元

注:净利润为扣非归母净利润

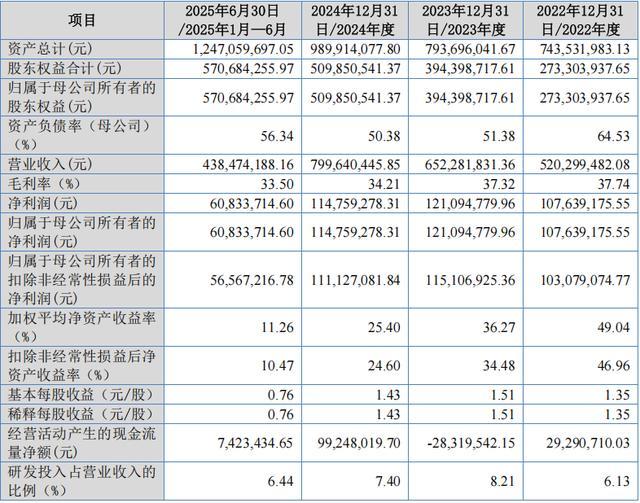

鹤壁海昌智能科技股份有限公司是一家专注于高性能线束装备研发、生产和销售的国家级高新技术企业、国家级专精特新 “小巨人” 企业,同时提供压接模具及线束智能制造信息系统,致力于为下游线束制造企业提供智能化解决方案,产品广泛服务于汽车工业、信息通讯、光伏储能等领域。公司控股股东为鹤壁聚仁企业管理有限公司,实际控制人为杨勇军、李德林、张景堂、申志福、覃洪、周萍、王焘,七人合计控制公司 41.28% 股份对应的表决权。报告期内,公司营业收入分别为 52,029.95 万元、65,228.18 万元、79,964.04 万元和 43,847.42 万元,扣非归母净利润分别为 10,307.91 万元、11,510.69 万元、11,112.71 万元和 5,656.72 万元。

昆山鸿仕达智能科技股份有限公司是一家专业从事智能自动化设备、智能柔性生产线、配件及耗材的研发、生产及销售的高新技术企业、国家级专精特新“小巨人”企业,致力于为全球消费电子、新能源、泛半导体等领域提供精密、稳定、可靠的智能制造解决方案。公司控股股东及实际控制人为胡海东,其合计控制公司62.74%的股份对应的表决权。报告期内,公司营业收入分别为39,726.61万元、47,577.62万元、64,857.80万元和19,637.78万元,扣非归母净利润分别为33,583.55万元、36,414.39万元、50,438.58万元和1,308.08万元。

一、鹤壁海昌智能科技股份有限公司

(一)基本信息

公司是一家专注于高性能线束装备研发、生产和销售的国家级高新技术企业、国家级专精特新 “小巨人” 企业,致力于通过自主创新打造技术领先的线束智能制造解决方案平台,核心产品包括全自动压接机、半自动压接机、线束测试设备、压接模具及 HMES 系列信息系统,广泛应用于汽车工业、信息通讯、光伏储能等领域,为下游客户提供从工艺设计到生产管理的全流程智能化服务。

公司前身鹤壁海昌专用设备有限公司(后更名鹤壁海昌智能科技有限公司)成立于 1994 年 1 月,2022 年 5 月整体变更为股份公司。本次发行前总股本为 8,000 万股。截至最新披露,公司拥有 4 家控股子公司,无参股公司;无分公司。截至 2025 年 6 月 30 日,员工总计1,382 人。

(二)控股股东、实际控制人

截至最新披露,鹤壁聚仁企业管理有限公司直接持有公司 22.30% 的股份,同时作为鹤壁聚昌、鹤壁聚弘、鹤壁聚礼的执行事务合伙人,间接控制公司 13.41% 股份对应的表决权,合计支配公司 35.71% 的表决权,为公司控股股东。

杨勇军、李德林、张景堂、申志福、覃洪、周萍、王焘为公司共同实际控制人。截至最新披露,七人合计持有鹤壁聚仁 90.83% 的股权,通过鹤壁聚仁支配公司 35.71% 表决权;此外,杨勇军直接持有公司 5.57% 股权,七人合计支配公司 41.28% 表决权。七人签署《一致行动协议》及补充协议,最近三年公司控制权未发生变动。

(三)报告期业绩

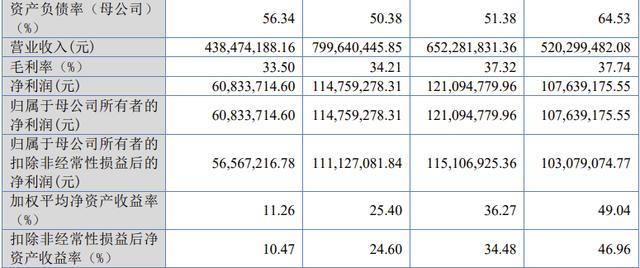

报告期内,公司营业收入分别为 52,029.95 万元、65,228.18 万元、79,964.04 万元和 43,847.42 万元,扣非归母净利润分别为 10,307.91 万元、11,510.69 万元、11,112.71 万元和 5,656.72 万元。

(四)选择的上市标准

公司选择的上市标准为《北京证券交易所股票上市规则》第 2.1.3 条第(一)项,即 “预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%”。

(五)主要关注点

1、2024年营收同比增长22.59%,扣非净利润同比下降3.46%,经营活动产生的现金流量净额波动较大。

2022年、2023年、2024年,公司实现营业收入分别为5.2030亿元、6.5228亿元、7.9964亿元,扣非归母净利润分别为1.0308亿元、1.1511亿元、1.1113亿元。 2024年营收同比增长22.59%、扣非归母净利润同比却下降3.46%。2022年经营活动产生的现金流量净额为2929万元,2023年却为-2832万元,2024年又暴增至9925万元,波动幅度大。

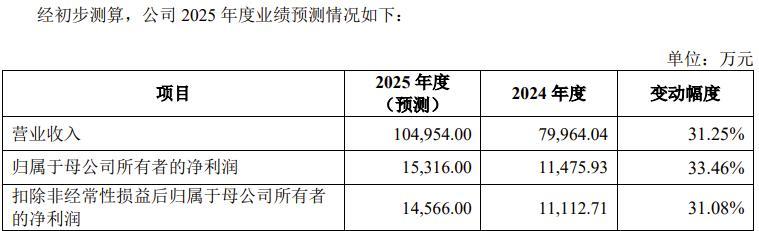

公司 2025 年度预计实现营业收入 10.4954亿元,较 2024 年度预计增长幅度为 31.25%;预计实现扣非归母净利润为 1.4566亿元,较 2024 年度预计增长幅度为 31.08%。

2、第一大客户是公司关联方

2022年、2023年、2024年及2025年1-6月,公司对前五大客户销售收入分别为 33,186.15 万元、37,736.39 万元、43,473.59 万元、24,295.75 万元,占比分别为 63.78%、57.85%、54.37%、55.41%。公司前五大客户均是汽车或汽车线束领域的知名企业。

报告期内,天海电子一直是公司的第一大客户,分别贡献公司收入的36.69%、25.98%、24.80%及23.69%。公司向天海电子销售的产品主要是设备及其备件、模具及其备件。而天海电子是公司实际控制人有重大影响的企业,是公司的关联方。

公司在招股书中长篇幅论述了对天海电子销售的合理性、公允性。

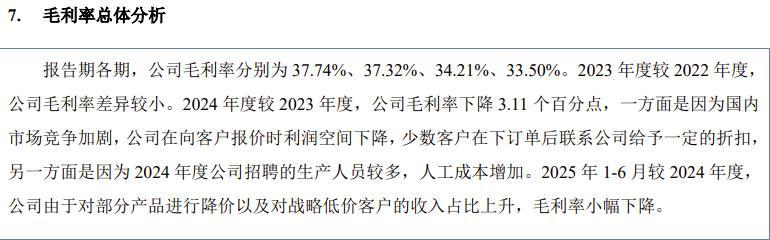

3、国内市场竞争加剧,报告期毛利率持续下滑

2022年、2023年、2024年及2025年上半年,发行人的毛利率分别为 37.74%、37.32%、34.21%、33.50%,呈现持续下降的趋势。 2023 年度较 2022 年度,公司毛利率差异较小。2024 年度较 2023 年度,公司毛利率下降 3.11 个百分点,一方面是因为国内市场竞争加剧,公司在向客户报价时利润空间下降,少数客户在下订单后联系公司给予一定的折扣,另一方面是因为 2024 年度公司招聘的生产人员较多,人工成本增加。2025 年 1-6 月较 2024 年度,公司由于对部分产品进行降价以及对战略低价客户的收入占比上升,毛利率小幅下降。

4、2023年、2024年销售费用同比增速大幅高于同期营收增速,销售费用中招待费占比持续上升

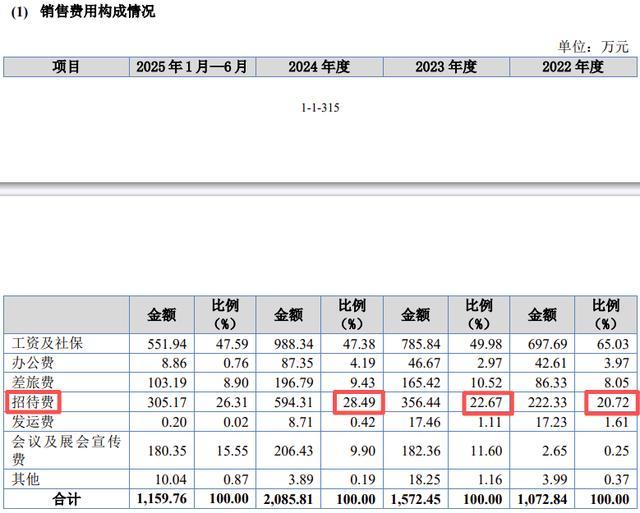

2022年、2023年、2024年,公司销售费用分别为1072.84万元、1572.45万元、2085.81万元,持续上升。2023年、2024年销售费用同比增长速度分别为46.57%、32.65%,而2023年、2024年营业收入同比增长速度分别为25.37%、22.59%。2023年、2024年销售费用同比增长速度大幅高于同期营收增长速度。

2023年、2024年,销售费用中招待费金额持续增长且招待费占销售费用的比例也持续上升。2022年,销售费用中招待费222.33万元,占销售费用的比例为20.72%,2023年招待费占销售费用的22.67%,2024年招待费占销售费用的比例进一步上升到28.49%。

5、两起专利诉讼在审,即使败诉也影响较小

2025 年 11 月,KomaxHoldingAG 以发行人所销售的“HBQ-922”产品侵犯其欧洲专利EP2157334B1、“HBQ-908”产品侵犯其欧洲专利 EP3301769B1 为由提起两项专利侵权诉讼。

报告期内,发行人未在本次诉讼申请禁止销售国家销售涉诉产品。截至招股说明书签署之日,本次诉讼仍处于答辩准备阶段。德国专利律师将代表发行人根据诉讼程序规定准备应诉,将于 2026 年 2 月20 日前向统一专利法院杜塞尔多夫地方法院提交书面答辩。

根据德国法律意见书,即使法院认定发行人构成直接专利侵权,该判决对发行人的实际影响也相对有限,库迈思预计难以获得可观的损害赔偿。在本次诉讼败诉情况下,发行人经谨慎测算的现时赔偿义务及潜在赔偿风险所涉及的费用总额为人民币 1,082.77 万元,占发行人最近一年营业收入和截至报告期末归属于母公司净资产的比例分别为 1.35%和 1.90%。本次诉讼败诉情况下对发行人财务状况的影响较小。

(六)审议会议提出问询的主要问题

1.关于业绩增长可持续性。请发行人:(1)结合行业协会等机构发布的公开市场数据,说明国内汽车销售量及新能源汽车渗透率增速放缓对发行人经营业绩的影响;(2)结合2025年境外业务实 际开展及国际市场竞争情况,说明开拓境外市场的规划及实施情况,进一步论证业绩增长可持续性。请保荐机构及申报会计师核查并发表明确意见。

2.关于关联交易。请发行人说明关联关系与关联交易披露的真实准确完整性,防范利益冲突或利益输送风险的具体措施及有效性。请保荐机构及发行人律师核查并发表明确意见。

二、昆山鸿仕达智能科技股份有限公司

(一)基本信息

公司是一家专业从事智能自动化设备、智能柔性生产线、配件及耗材的研发、生产及销售的高新技术企业、国家级专精特新“小巨人”企业,致力于通过自主创新打造技术领先的智能制造解决方案平台,产品覆盖贴装、点胶、保压等组装设备及检测、辅助设备,广泛应用于消费电子、新能源、泛半导体等领域,为下游客户提供从单功能工作站到成套生产线的全流程智能化服务。

公司前身昆山鸿仕达电子科技有限公司成立于2011年4月,2022年5月整体变更为股份公司。本次发行前总股本为4,266万股。截至最新披露,公司拥有3家全资子公司、2家控股子公司,无分公司及参股公司。截至2025年6月30日,员工总计894人。

(二)控股股东、实际控制人

截至最新披露,胡海东直接持有公司44.22%的股份,并通过持有芜湖鸿振、芜湖鸿华合伙份额并担任执行事务合伙人间接控制公司18.52%股份对应的表决权,合计控制公司62.74%股份对应的表决权,为公司的控股股东、实际控制人。

(三)报告期业绩

报告期内,公司营业收入分别为39,726.61万元、47,577.62万元、64,857.80万元和19,637.78万元,扣非归母净利润分别为3,358.36万元、3,641.44万元、5,043.86万元和130.81万元。

(四)选择的上市标准

公司选择的上市标准为《北京证券交易所股票上市规则》第2.1.3条第(一)项,即“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%”。

(五)审议会议提出问询的主要问题

1.关于收入确认准确性。请发行人结合合同约定验收方式及时间、相关客户实际验收时间及回款时间等说明收入确认是否准确。请保荐机构及申报会计师核查并发表明确意见。

2.关于业绩可持续性。请发行人结合自身核心技术迭代和实际应用情况、研发费用及技术储备情况,量化分析与主要竞争对手相比的核心竞争优势,进一步说明发行人业绩的可持续性。请保荐机构核查并发表明确意见。