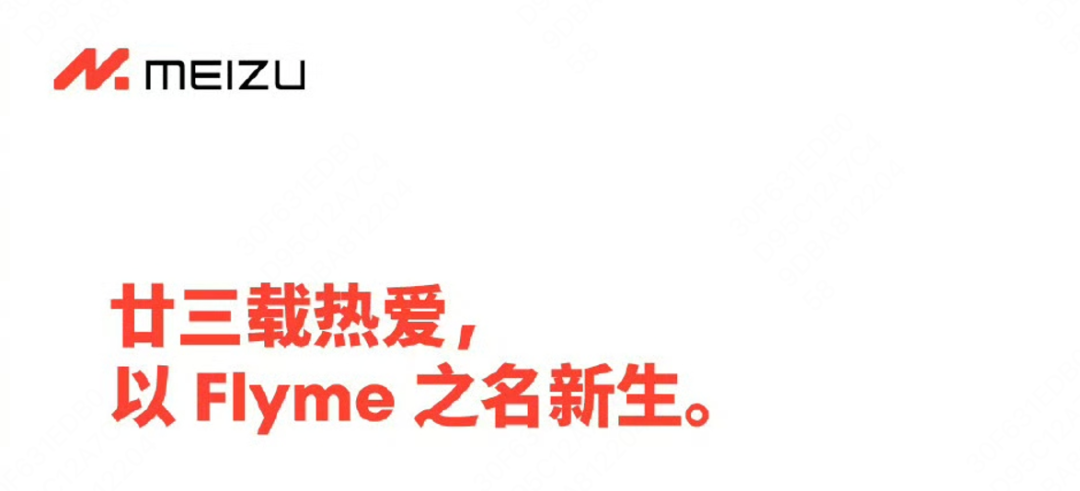

2 月 27 日,随着魅族官方发布的“廿三载热爱,以 Flyme 之名新生”的战略转型公告,宣布暂停国内新机研发,转型打造 Flyme 生态系统,给从 1 月份就开始流传的魅族手机业务停摆,或将破产退市的消息画上了句号。

虽然没有像市面上流传的倒闭以及消失,但短时间内或许不会再在市面上看到魅族的新机产品了。

魅族的此番调整,不仅是一家老牌手机厂商的战略转向,更在行业内激起不小波澜。魅族的退场之所以引发行业震动,并非中小品牌在存量市场的常规离场,而是它完整见证了中国智能手机从萌芽、爆发、洗牌到生态重构的全周期,其命运曲线,就是一部浓缩的中国手机产业进化史。

从 M8 定义国产高端,到魅蓝冲击规模,从阿里入股错失生态,到吉利收购转型车机,再到如今内存稀缺导致整机 BOM 成本上涨, 最终在头部品牌垄断、供应链议价权丧失、硬件持续亏损的多重压力下,魅族彻底失去自研手机的商业可行性,官宣暂停国内新机研发,全面转向以 Flyme 为核心的系统生态与智能座舱业务,为这段二十三年的手机硬件征途,画上阶段性休止符 。

而魅族从国产手机先驱,一步步走到今天这般境地,远非一日之寒,背后是长达二十三年的抉择、挣扎与时代浪潮的共同作用。

一、原点:M8 铸就产品主义黄金时代,国产高端初次觉醒

魅族的故事始于 MP3 时代。 2003 年黄章创立魅族,凭借对音质、工艺的极致追求,成为国内 MP3 标杆。真正让魅族载入科技史的,是 2009 年上市的魅族 M8 ,这款产品被誉为 “ 国产第一部真正意义上的智能手机 ” 。

2009 年的中国手机市场,仍处于功能机向智能机过渡的混沌期:国产厂商依靠运营商合约机低价模仿, Android 生态杂乱, iPhone 因高价渗透率极低。魅族以极致创作态度,推出搭载深度定制 Mymobile 系统、支持多点触控、一体化机身的 M8 ,屏占比与工艺碾压同期国产机型,甚至可与 iPhone 抗衡。

M8 的核心意义,是打破了 “ 国产 = 低端 ” 的标签,首次将国产高端纳入用户体验核心。上市两月销量破 10 万台,五月销售额破 5 亿,专卖店出现排队抢购盛况,更培养出忠诚度极高的 “ 魅友 ” 群体。

M8 确立了魅族 “ 产品中心型 ” 模型:组织围绕产品展开,靠单代旗舰积淀品牌, Flyme 系统的轻盈流畅,成为魅族的核心竞争力。

此后 MX 系列延续产品主义: MX2 以 3.15mm 超窄边框打出名号, MX3 实现性能与体验双跃升, MX4 以 1799 元将旗舰配置拉入中端市场。

魅族拒绝机海战术,坚持 “ 少而精 ” 的作品型发布,成为行业产品主义的代名词。但这种极致产品主义,从一开始就与规模化、资本化的产业趋势存在天然矛盾,为后续困境埋下伏笔。

二、分叉:与雷军擦肩而过,两种模式的宿命抉择

魅族命运的第一次转折,是与雷军的投资合作破裂。 2009 年 M8 爆红后,彼时仍是天使投资人的雷军看中魅族产品力,希望入股并主导公司治理,助力魅族突破资金、渠道短板实现规模化。

雷军提出出任董事长、引荐林斌入职并给予股份,而黄章因对控制权的执念,拒绝出让股份与核心决策权,仅同意雷军出任 CEO 。双方核心诉求无法调和,合作最终破裂。这次失败也间接促成小米诞生,也让魅族错失了规模化发展的窗口期。

魅族与雷军的分叉,本质是产品驱动与效率驱动、 “ 慢打磨 ” 与 “ 快扩张 ” 的碰撞。小米依托互联网模式、高性价比与资本力量快速崛起,两年实现千万级出货量;而魅族坚守产品主义,资金不足、渠道薄弱、供应链议价能力低的短板,在规模竞争中被无限放大。

诺基亚因固守逻辑陨落的前车之鉴犹在,魅族却再次走上与趋势背离的道路:再优秀的产品,也难以抵御市场洪流,这是产业发展的残酷法则。

三、震荡:魅蓝破局与三剑客离场,创始人意志下的衰落

2014 年,中国手机市场进入规模竞争时代, “ 华米 OV” 格局初成,魅族年出货量仅 200 万台,远落后于小米的 1869 万台。绝境中,黄章口中的“才子”李楠主导推出子品牌魅蓝,定位 “ 青年良品 ” ,以高性价比切入千元机市场,成为魅族破局关键。

李楠以创新营销将魅蓝打造成爆款, 2015 年阿里 5.9 亿美元入股加持,魅蓝 Note 系列销量飙升,带动魅族全年出货量突破 2000 万台,同比增速 350% ; 2016 年巅峰时线下专卖店达 2700 多家,全年 12 场发布会更是被媒体称为“魅族演唱会”,让魅族跻身主流厂商,实现年度盈利。

但繁荣转瞬即逝,黄章与李楠的理念矛盾彻底爆发。黄章坚守 “ 少而精 ” ,认为魅蓝机海战术牺牲产品体验、分散研发资源;李楠则坚持规模化是对抗头部厂商的唯一路径。这场路线之争,最终演变为公司剧烈动荡。

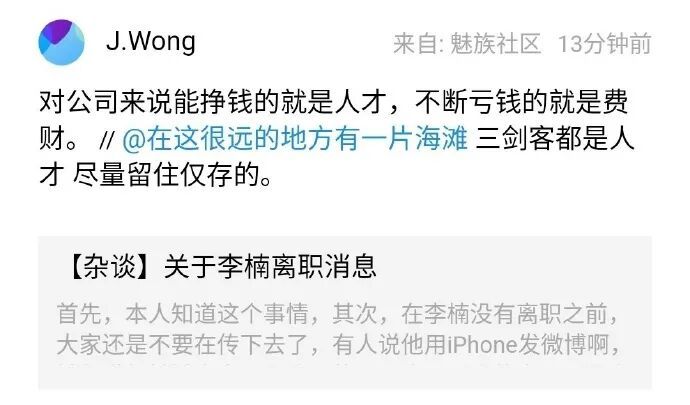

2016 年后魅族销量下滑、持续亏损,开启连年裁员; 2018 年白永祥因魅族 Pro7 失利离职, 2019 年李楠离职。面对魅友挽留 “ 三剑客都是人才 ” 的呼声,黄章在魅族社区直言: “ 能挣钱的就是人才,不断亏钱的就是费财 ” ,这番冰冷表态彻底寒了老员工与核心用户的心。

而 Flyme 系统的灵魂人物杨颜虽并未传出离职,但也卸任了 Flyme 事业部总裁,自此 “ 魅族三剑客 ” 彻底解散,核心团队瓦解。 Pro7 的 “ 画屏 ” 设计背离全面屏趋势,库存积压加剧财务危机;线下渠道从 2700 家萎缩至个位数,市场全面溃败。

黄章的独断与对产品主义的过度固守,摧毁了魅蓝的规模化成果,让魅族在产品与规模的平衡中彻底失衡,彻底陷入衰落泥潭。

四、错失:阿里入股遇阻,生态与芯片战略双重失误

2015 年,阿里以 5.9 亿美元入股魅族,持股 20% ,这对于深陷规模化困境的魅族而言,本是转型生态型企业的最后救命稻草。彼时阿里急于推动 YunOS 生态落地,打破 Android 系统的垄断格局,亟需魅族这样拥有成熟硬件终端和核心用户群体的伙伴;而魅族也迫切需要借助阿里的资本、渠道与互联网服务资源,补齐自身资金不足、渠道薄弱的短板,完成从 “ 单纯硬件厂商 ” 向 “ 生态型企业 ” 的转型。

当时的中国手机行业,早已从单纯的硬件参数竞争,转向了生态层面的较量 —— 华为稳步推进芯片与系统自主研发,构建起 “ 芯片 + 系统 ” 的完整闭环;小米则以 MIUI 系统为核心,搭建起涵盖应用分发、广告服务的互联网生态,实现硬件与服务的双重盈利。而魅族的 Flyme 系统,在交互流畅度、人性化设计上并不逊色于 MIUI 与 EMUI ,甚至在细节打磨上更具优势,凭借这份底气,魅族本有机会跻身行业前列,成为继华为、小米之后,第三家拥有自主生态能力的国产厂商。

但遗憾的是,双方的合作从一开始就陷入了核心诉求的僵持:黄章始终坚守 Flyme 系统的独立性,坚决拒绝全面搭载 YunOS ,也不愿出让生态决策的控制权;而阿里则希望通过主导 YunOS 的落地,获得更多互联网服务收入分成,双方各不相让,这场被寄予厚望的合作,最终只停留在表层,未能形成真正的协同效应。

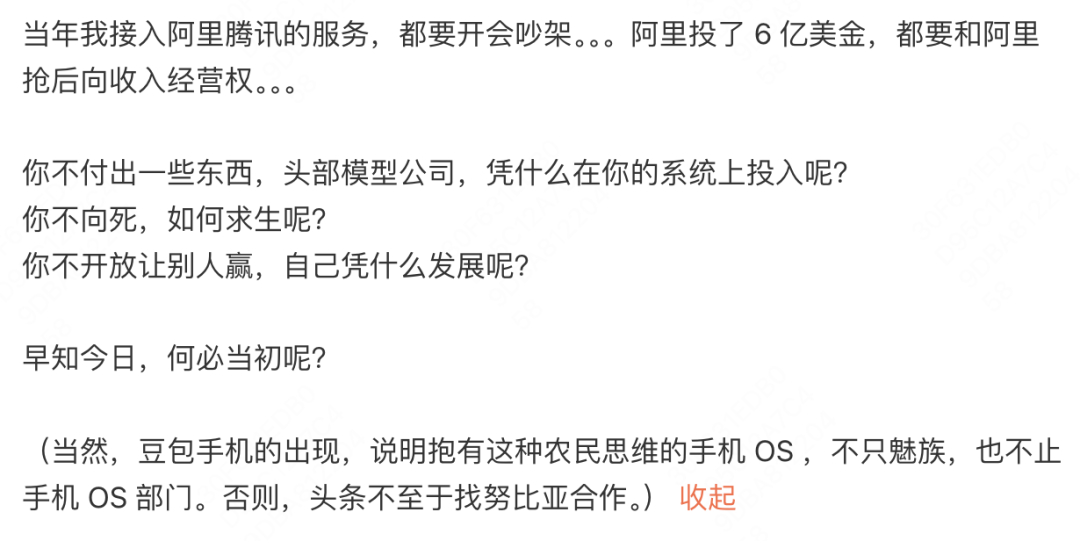

李楠在看到豆包手机出世后,魅族在社交平台上邀请字节与其合作时怒批到“当年他推动接入阿里服务时,就常因权限问题引发内部激烈争执,即便阿里已投入 6 亿美金,魅族内部仍要与阿里争夺后向收入的经营权。如今魅族主动寻求与豆包手机合作,与当年在阿里合作中拒绝开放的态度形成刺眼对比,堪称 ‘ 早知今日,何必当初 ’ 。”

2016 年后,魅族彻底选择 “ 去 YunOS” ,重新回归 Android 阵营。这一决策,不仅让魅族主动放弃了阿里提供的稳定收益分成 —— 相当于亲手丢掉了一张锁定盈利的底牌,更在战略层面彻底错失了生态布局的最佳窗口期,从此彻底沦为一家没有生态支撑、仅靠硬件盈利的纯粹硬件厂商,与行业发展趋势渐行渐远。

如果说错失阿里生态是魅族的战略遗憾,那么芯片战略的反复摇摆,则进一步将这家老牌厂商推向了深渊。早期,魅族因未能与高通达成专利授权协议,无法使用当时行业旗舰机型普遍采用的高通芯片,迫于无奈,只能将联发科和三星芯片作为核心选择。也正因这份 “ 别无选择 ” 的绑定,魅族意外获得了联发科的 VVIP 级待遇 —— 不仅有专属技术支持、优先供货保障,还有最优采购价格,这让魅族得以在成本可控的前提下,专注打磨产品设计与交互体验。旗下 PRO 6 等高端机型,即便硬件性能不及同期搭载高通芯片的竞品,也凭借精致的外观、流畅的 Flyme 交互,实现了不俗的市场表现,成为当时国产高端机型中的经典。

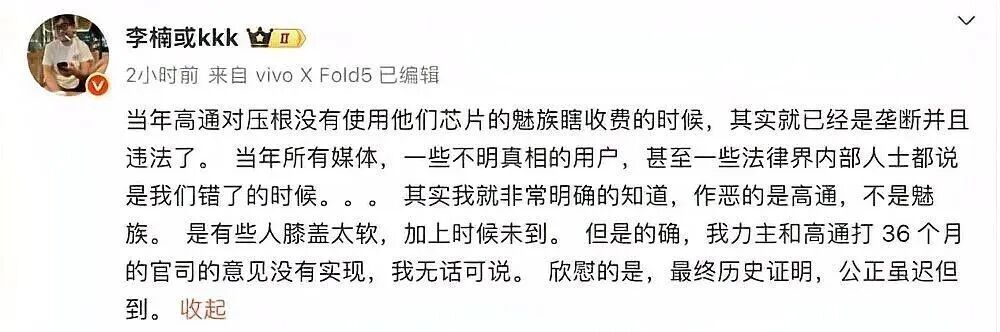

但这份短暂的稳定,终究被专利纠纷打破。 2016 年 6 月,高通正式向法院提起诉讼,核心诉求是魅族长期未获得其 3G 、 4G 核心专利授权,却擅自使用相关技术,为此索赔 5.2 亿元。面对高通的 “ 专利大棒 ” ,魅族毫无还手之力 —— 彼时高通芯片已成为旗舰机型的 “ 标配 ” ,若持续拒不和解,不仅无法使用高通芯片,还可能面临更大规模的索赔与市场禁售,最终只能选择庭外和解,缴纳高额专利费后,正式获得高通专利授权,转向高通芯片阵营。

可这场被迫的转型,不仅没有挽救魅族的颓势,反而让其陷入了更深的困境:各种因素导致魅族在高通芯片的供货优先级上,远不及 “ 华米 OV” 等厂商,其第一款搭载高通芯片的旗舰机魅族 16th ,虽凭借极致的全面屏设计、流畅的使用体验收获了市场的高度认可,网友抢购热情高涨,但受限于供货优先级不足等供应链问题,频繁出现缺货状况,始终无法满足消费者的购买需求,最终遗憾错失了抢占市场的最佳时机 。

同时,高通芯片的采购成本远高于联发科,大幅压缩了魅族本就微薄的利润空间,让原本就陷入亏损的企业雪上加霜;更关键的是,魅族长期依赖联发科芯片,在高通芯片的技术适配、 Flyme 系统优化上缺乏积累,导致后续搭载高通芯片的机型,在流畅度、稳定性上表现不佳,用户口碑持续下滑,进一步失去了核心用户的信任。

核心团队瓦解、线下渠道崩塌、供应链能力薄弱、生态布局错失,多重困境叠加之下,在 5G 时代到来前夕,魅族已彻底失去了与头部厂商正面抗衡的底气。 2020 年后, 5G 技术全面普及,手机行业迎来新一轮技术迭代,头部厂商纷纷加大研发投入布局新赛道,而魅族推出的 5G 机型不仅创新不足,市场推广也乏力,市场占有率持续萎缩,最终沦为行业统计中的 “ 其他 ” 类别,彻底淡出了主流手机市场的视野。

五、救赎:吉利入股魅族,可救的从来不是手机业务

2022 年,吉利控股以 79.09% 的股份完成对魅族的收购,星纪魅族集团正式成立。彼时,无论是行业还是魅友,都将这场收购视作魅族的「救命稻草」,普遍认为吉利的资金与产业资源,能让这家深陷亏损的老牌厂商重获新生。可现实却恰恰相反,吉利从一开始想要的,就不是持续亏钱的手机业务,而是魅族手中的 Flyme 系统与软件能力。

收购完成后,由吉利系高管沈子瑜出任星纪魅族董事长兼 CEO ,他也高调对外喊出了 「三年重返中高端 TOP5 」的目标,这句承诺一度让不少魅友重燃期待。但极具讽刺的是,这位定下「三年之约」的掌舵人,非但没能带着魅族向着目标迈进,甚至在任时间都没有撑满三年便匆匆离场,所谓的三年冲刺计划,从他离任那一刻起便再无人提及,彻底沦为一句空口号。

而这只是魅族内部动荡的开始。 2024 年 5 月,沈子瑜卸任星纪魅族 CEO 职务,由苏静接任;短短一年后的 2025 年 7 月, CEO 职位再次易主,黄章的弟弟黄质潘正式出任星纪魅族集团 CEO 。三年三换 CEO ,高层频繁更迭的背后,是魅族原核心团队与吉利系派驻管理团队的理念冲突,双方在业务重心、资源投放、发展路线上矛盾不断,内部内耗严重,本就步履维艰的手机业务,在持续的人事震荡中被不断消耗。

屋漏偏逢连夜雨,高层动荡带来的内耗尚未平息,魅族又遭遇了双重打击。期间爆出魅族珠海总部部分核心部门被要求整体搬迁至深圳,这场跨城搬迁直接打乱了手机业务原本的研发与运营节奏,也让在珠海深耕二十余年的老团队人心涣散,大批熟悉魅族手机业务的骨干员工流失,彻底掏空了手机业务的最后根基。

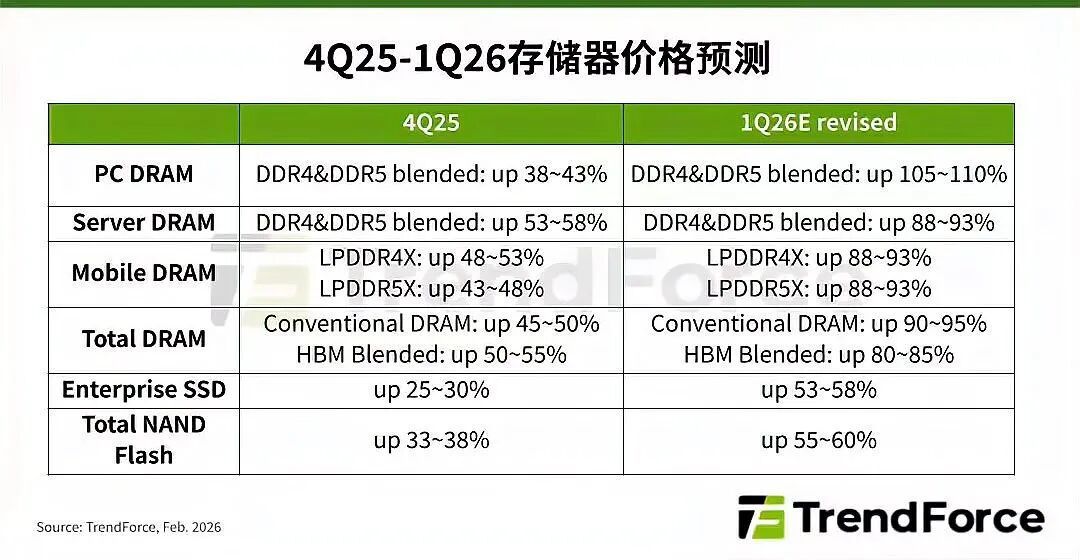

雪上加霜的是,席卷全行业的内存芯片成本暴涨,又给了本就岌岌可危的魅族手机业务致命一击。根据 TrendForce 集邦咨询的数据显示:近三个月手机存储芯片现货价格累计上涨超过 300% ,曾经 “ 白菜价 ” 的内存,一跃成为手机行业最昂贵的 “ 奢侈品 ” 。 1TB 闪存芯片的成本从 2025 年的 200 多元飙升至近 600 元,直接翻了两倍多; 12GB LPDDR5X 内存成本从 200 元涨到近 600 元, 256GB UFS4.0 闪存涨幅也高达 80% 至 90% ,整机 BOM 成本直线飞升。

这场涨价潮下,即便是小米等国内头部手机品牌,都被迫上调售价、收紧产品线、调整产品策略,而早已失去供应链话语权的魅族,更是毫无招架之力。

而 Flyme Auto 车机系统单月新增用户数首次突破 20 万、合作车型达 30 款的成功,更是直观体现出吉利对待魅族两大核心资产 ——Flyme 与魅族手机的真实态度。集团将最核心的资源、人力、战略重心全部押注在车机系统上,让 Flyme Auto 快速成为智能座舱领域的标杆;反观手机业务,却始终被边缘化、投入不足、进退两难。

这一系列动荡与反差,也坐实了「三年重返 TOP5 」不过是维持品牌曝光的市场策略。吉利需要魅族保留手机业务,持续推进 Flyme 系统的更新迭代,维系住既有用户群体的关注度,为车机协同生态保留用户基础;可与此同时,集团内部的资源分配优先级,毫无悬念地向汽车业务及跨终端 OS 研发大幅倾斜,手机业务始终不是发展核心。

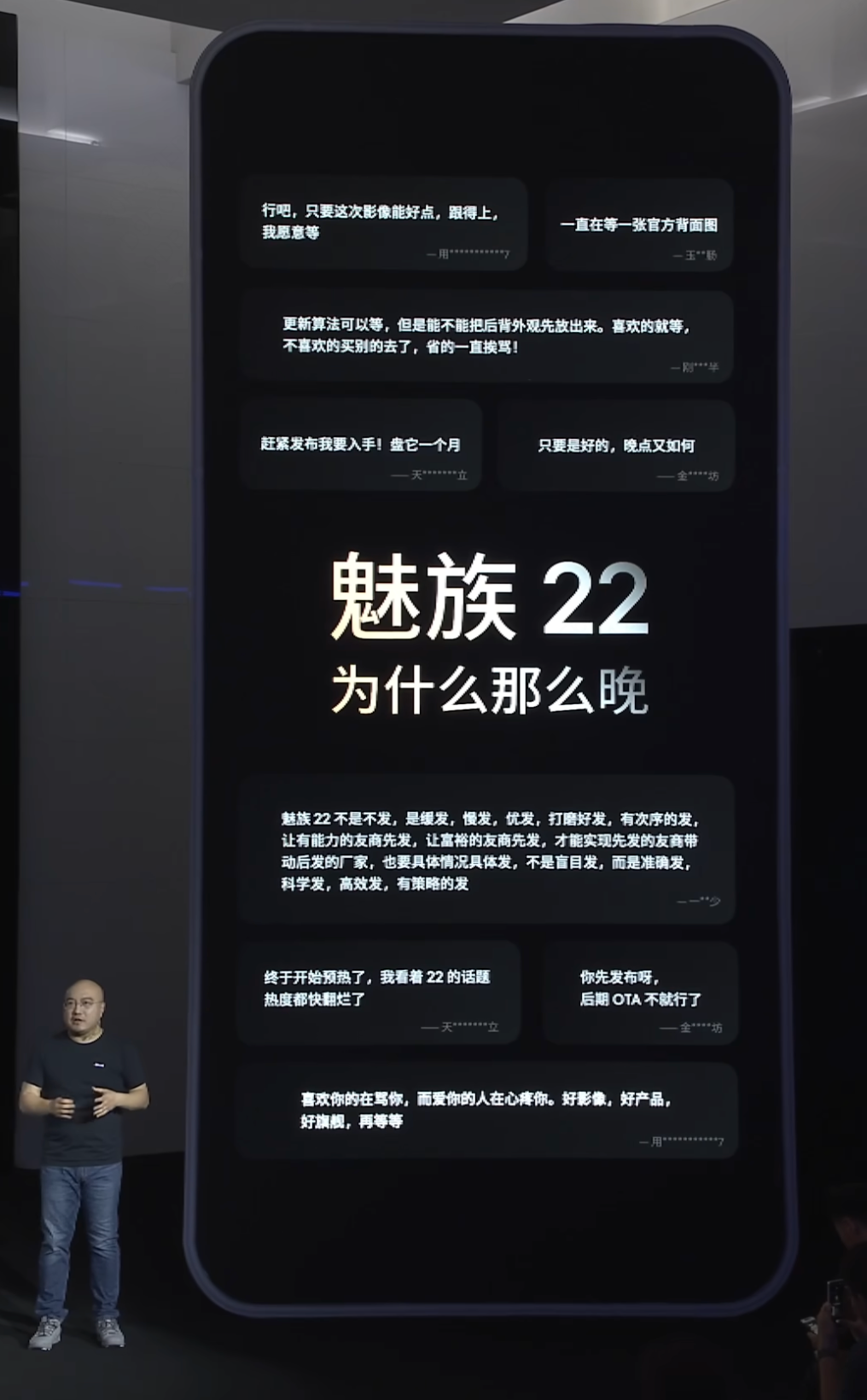

纳入吉利体系后,魅族的定位被彻底改写:手机不再是核心产品,而只是服务于生态协同的附属终端。集团研发资源大量投向车机系统、智能座舱与跨终端融合,手机业务的投入被不断压缩,新品研发周期大幅拉长,魅族 22 反复跳票、长期延期,正是内部动荡、开发受阻的直接结果 。

对于魅族 22 的多次延期,星纪魅族高管的公开回应,也印证了手机业务的举步维艰。星纪魅族中国区 CMO 万志强直言: “ 魅族 22 迟迟未能发布,我们上下压力都很大。魅族 22 为什么来得这么晚?其实除了很多意料之外的影响因素外,我们还必须要承认 22 的开发工作比想象的要艰难。 ” 他同时表示,魅族 22 是魅族史上 “ 打磨 ” 最久的一台手机。

星纪魅族 CEO 黄质潘则在媒体采访中透露,魅族 22 延期主要受两方面因素影响:一是过去一年公司持续进行业务调整,二是行业增长趋缓、竞争格局固化,叠加外部经济环境导致融资难度加大,迫使公司重新调整产品节奏与资源分配。黄质潘原本希望每年 5 月发布旗舰赶上 618 大促,却也坦言魅族需要一到两代产品的时间完成全面调整,受制于资金、技术与规模的明显差距,将 2026 年下半年定为更稳妥的发布节点。并坦言,手机业务长期亏损,仅靠自身根本无法实现盈利。集团之所以没有直接关停手机业务,不过是为了保住品牌存在感、留住用户,让 Flyme 不至于脱离市场。

但这并不代表吉利会持续输血挽救手机业务。当手机不再是战略核心,其业务收缩、逐步停摆便已是定局。 2026 年初的种种传闻,从来都不是突发危机,而是魅族从「独立手机厂商」,彻底沦为「吉利生态附属入口」的必然结局。

六、终章:暂别不是永别,静待珠海小厂归来

正如官方公告所言:“以 Flyme 之名新生”,魅族正式告别了专注手机硬件的旧时代,转身奔赴智能座舱与全场景生态的新征程。

走过二十三载风雨,魅族的兴衰起落,本质上就是一家极致产品主义企业,在规模竞赛、资本博弈与生态大战中,被时代浪潮反复冲刷、不断重塑的过程。它自始至终都没能踩准产业迭代的节奏:坚守产品主义的纯粹,却不愿拥抱规模化扩张;试图靠魅蓝冲击销量,却无法平衡高端与走量的内在矛盾;曾站在系统生态的关键路口,却因封闭与保守彻底错失;最终被吉利收入囊中,连独立做手机的空间也彻底消失。

如今魅族官宣暂停国内新机研发,并非品牌就此消亡,而是它完成了属于自己的历史角色。它曾以 M8 为起点,用产品主义重新定义国产高端,亲手掀开中国智能手机时代的序幕;也曾在残酷的规模竞争里奋力挣扎,写尽了小厂坚守理想的倔强与无奈;最终在全场景生态时代,转身成为车机协同的重要一环,完成了从手机厂商到生态参与者的角色迭代。

魅族的结局,是理想主义与产业现实碰撞的必然。在产品为王的年代,极致的设计与体验足以撑起一个品牌;可到了生态与规模定胜负的今天,仅凭一腔热爱和优秀的产品,早已无法在巨头夹缝中生存。魅族用二十三年的命运,印证了最残酷的行业铁律:没有永远有效的优势,只有顺应时代的调整;没有一成不变的正确战略,只有在理想与现实间动态平衡的生存智慧。

对整个中国手机行业而言,魅族的退场,意味着一个「产品主义至上」时代的正式落幕;而对魅族自身来说,这不是终点,而是卸下硬件包袱、奔赴智能生态的重生。 Flyme 会继续在汽车座舱里发光,魅族的设计基因会继续延续,那些年魅友的热爱与青春,也会以另一种方式被珍藏。

2026 年这场平静的转型,不是魅族的谢幕,而是它换一种身份继续前行的起点。这个承载了一代用户情怀与国产手机初心的品牌,虽然暂时告别了手机硬件战场,却永远作为中国智能手机发展史里最鲜活、最赤诚的注脚,留在了时代记忆里。它的坚守与遗憾、理想与沉浮,也为每一家坚持初心的企业,留下了最值得深思的启示。

大家始终愿意相信,今日的暂别并非永别,或许在未来的某一天,行业格局更迭、时机成熟之时,或者当内存等成本回归正常,我们还能再见魅族手机重返市场,让这家无数人心中的「珠海小厂」,再度带着热爱与初心,惊艳归来。

就如同魅族官方公告所说的那样:无魅友,不魅族。魅友在,魅族就在!