核心结论

近期伊朗地缘冲突持续升级,霍尔木兹海峡航运限制对全球原油供给预期带来显著扰动,国际油价大幅上行,本文对油价上涨对我国通胀水平影响进行简要分析。

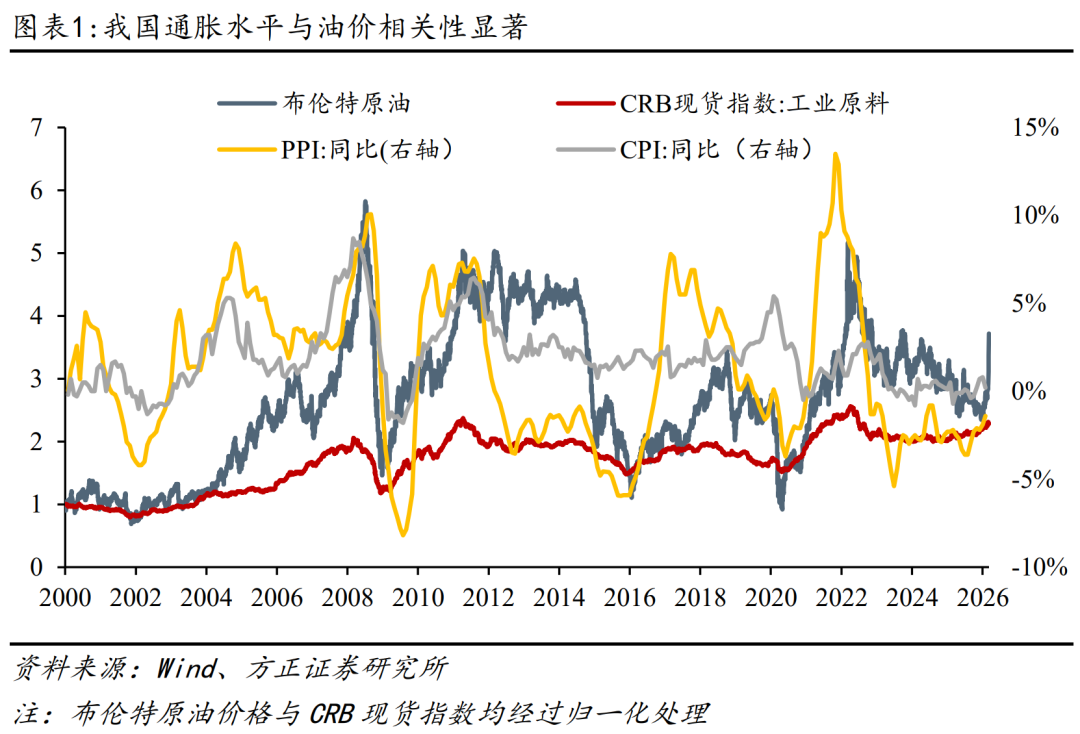

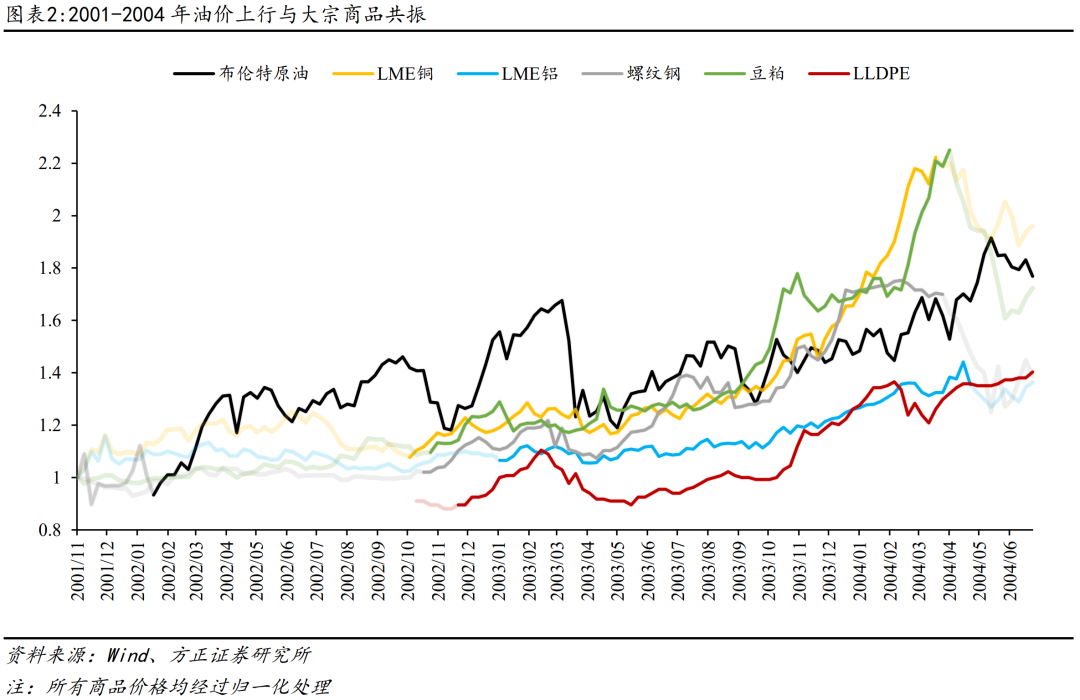

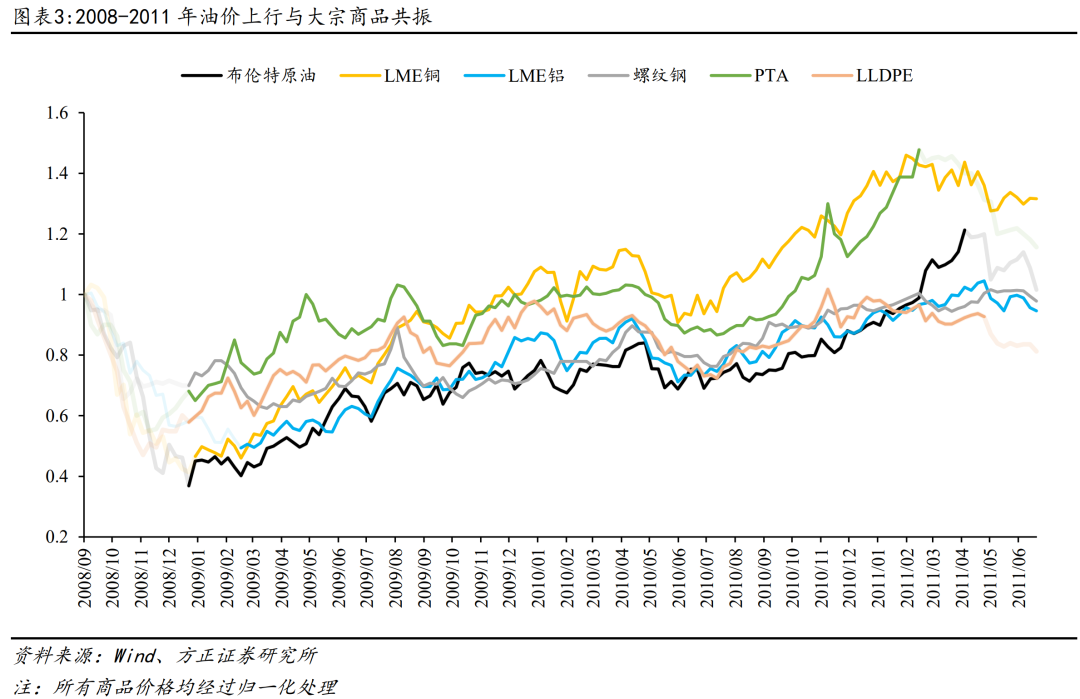

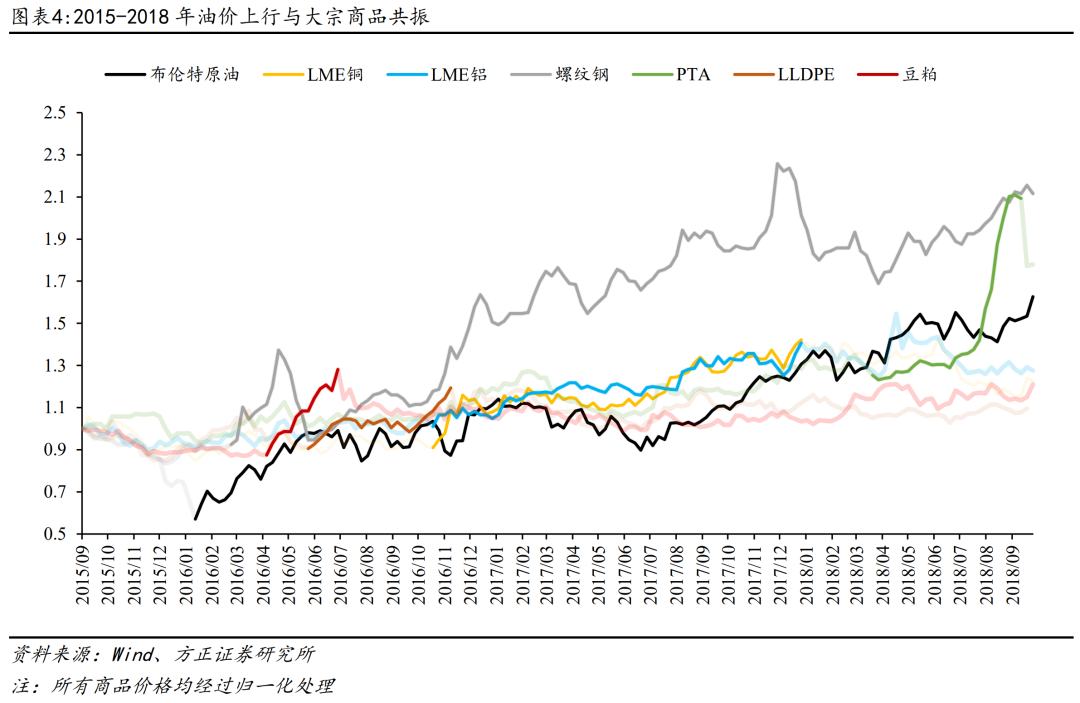

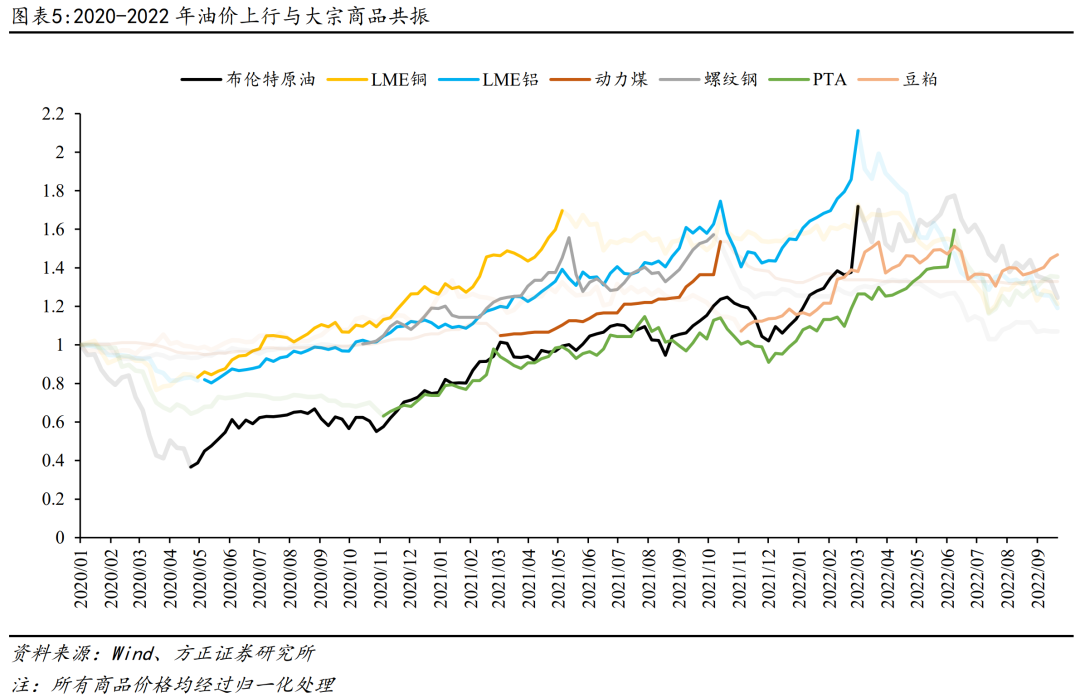

我国通胀水平与油价历史相关性显著。回顾历史,2000年以来的每一轮油价上行均伴随国际大宗商品价格普涨,我国通胀水平也随之提升,油价为影响我国通胀的核心变量。

油价上涨对我国通胀具有较大影响。原油作为全球基础能源与核心化工原料,是大宗商品定价体系的关键锚点,其价格波动具备强外溢性与全产业链传导效应。油价通过成本驱动、预期联动等路径,带动能源、化工、有色金属、黑色金属等主要大宗商品价格同步走强,进而沿大宗商品价格—PPI—CPI链条形成对我国物价总水平的上行推动。

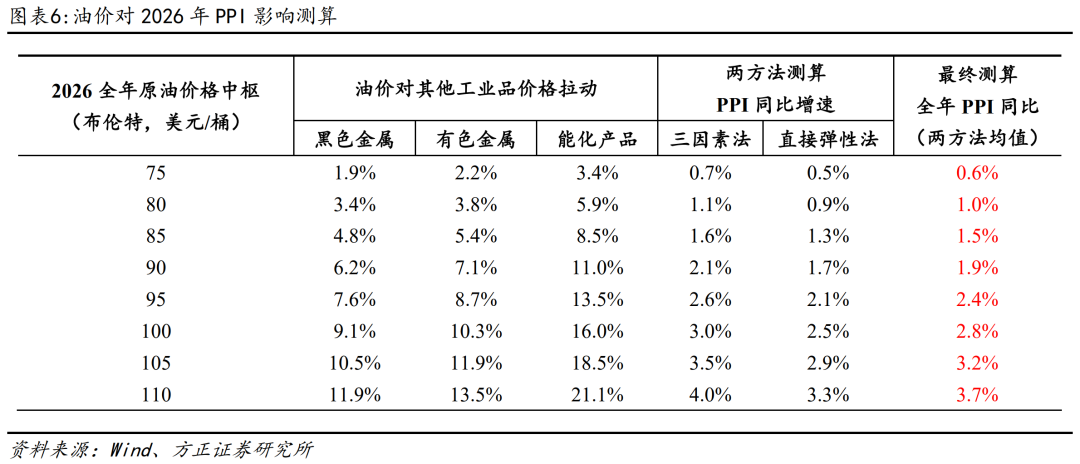

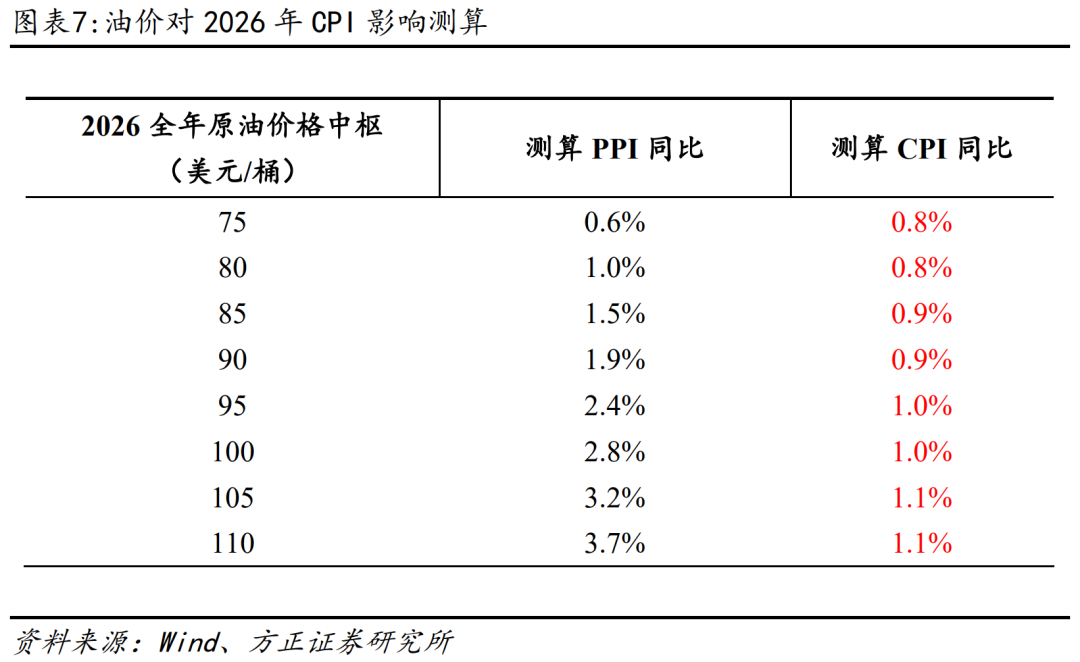

通过弹性系数法测算,2026年油价中枢区间若达到85-100美元/桶,则对我国PPI边际拉动约1.5%-2.8%,对CPI边际拉动约0.9%-1%,油价上行对我国通胀拉动作用整体显著。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

1 油价通胀传导逻辑

近期伊朗地缘冲突持续升级,霍尔木兹海峡航运限制对全球原油供给预期带来显著扰动,国际油价大幅上行,本文对油价上涨对我国通胀水平影响进行简要分析。

我国通胀水平与油价历史相关性显著。回顾历史,2000年以来的每一轮油价上行均伴随国际大宗商品价格普涨,我国通胀水平也随之提升,油价为影响我国通胀的核心变量。

油价上涨对国内通胀具有较大影响。原油作为全球基础能源与核心化工原料,是大宗商品定价体系的关键锚点,其价格波动具备强外溢性与全产业链传导效应。国际油价上行通过成本直接驱动、跨品类预期联动等路径,带动能源、化工、有色金属、黑色金属等主要大宗商品价格同步走强,进而沿大宗商品价格—PPI—CPI的宏观物价链条,形成对我国物价总水平的上行推动。

从底层传导机制来看,作为能源品与化工品的直接原料,油价上涨快速推升成品油、燃料油等能源产品及烯烃、芳烃、化纤、塑料等化工原料成本,带动能源、化工板块大宗商品上涨。此外,油价上行可通过能耗成本向外扩散,使全球工业生产的运输、冶炼、加工等环节能耗成本抬升,叠加大宗商品通胀预期强化,有色金属、黑色金属等工业金属受成本与预期双重驱动同步上行,形成大宗商品普涨格局。最终,作为PPI核心构成项,大宗商品价格普涨直接拉动PPI中枢上移并逐步向下游传递,体现在终端产品与服务成本上升,推动CPI上行,完成从上游商品到终端物价的完整传导。

2 2026年通胀水平测算

截至2026年3月6日,布伦特原油价格已快速上行至93美元/桶。短期来看,伊朗局势仍不明朗,油价水平不确定性仍强。为定量评估油价持续上行的通胀传导效应,以下我们简要测算2026年油价变动对国内PPI、CPI的可能影响。

依据我们历史研究得到的结论,PPI的核心驱动在于黑色金属、有色金属与能源化工品的市场价格。由此,我们对黑色金属、有色金属和能源化工品的历史价格对原油价格(以布伦特原油价格计)变化弹性进行回归测算,分别得到弹性系数。其后,我们对2026年油价中枢进行分情景假设,计算不同情境下油价对PPI的最终拉动效应,再结合PPI对油价的直接弹性法进行辅助验证,得到结果如下:

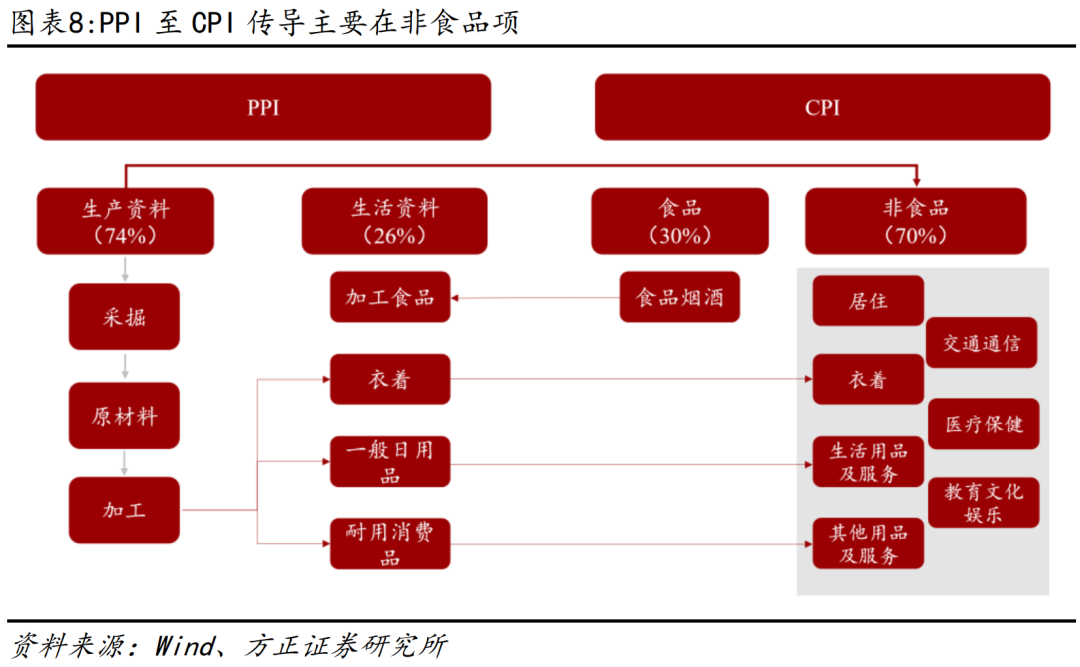

在得到PPI估算值后,我们进一步对2026年CPI变化情况进行测算。依据我们的历史研究发现,PPI对CPI的价格传导主要集中在非食品领域,CPI食品项对PPI变化其实难言完全联动,对原油价格相关性则更不显著。因此,我们通过弹性系数法以PPI向CPI非食品项目传导的逻辑估算CPI变化,最终结果如下:

总结来看,油价上行对我国通胀拉动作用整体显著,若油价长期保持当前位置,全年PPI增速拉动将超2%,CPI增速拉动约1%。需要说明的是,我们此处的测算值仅仅考虑油价单变量对PPI与CPI变化的边际影响,未纳入其他变量,不构成远期预测。同时,我国CPI对食品价格变化高度敏感,其未来实际走势同样取决于国内农产品(猪肉、鲜菜、鲜果等)供需等因素,PPI亦受其他大宗商品价格波动影响,因此国内通胀的实际演化仍需持续密切关注。