核心结论

霍尔木兹海峡航运限制对全球原油供给扰动当前仍在演绎,国际油价波动剧烈。本文对历史几轮较具代表性的油价上涨进行简要复盘,并对本次油价波动对当前我国经济影响做出研判。

高油价是否造成衰退与经济周期本身态势有关。通过历史复盘归纳,我们认为高油价对经济影响取决于经济周期本身,上世纪70年代两次石油危机是彼时美国经济周期下行的催化剂,加速了衰退趋势;而以2007、2009-2011年为代表的经济上行期的油价上涨并未对经济造成扰动。

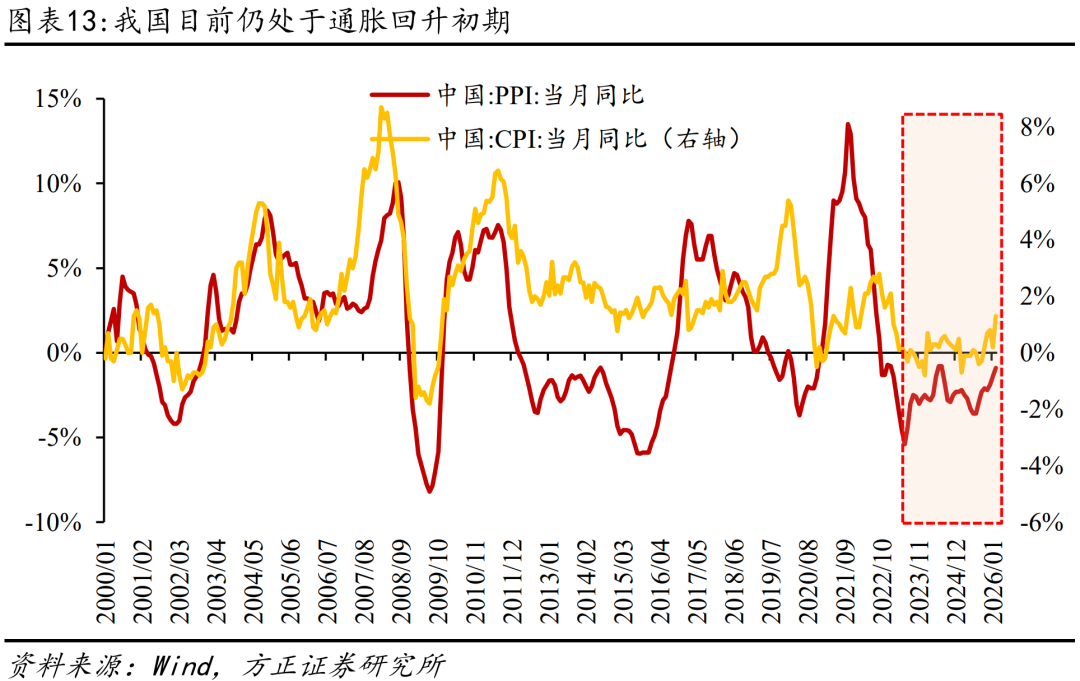

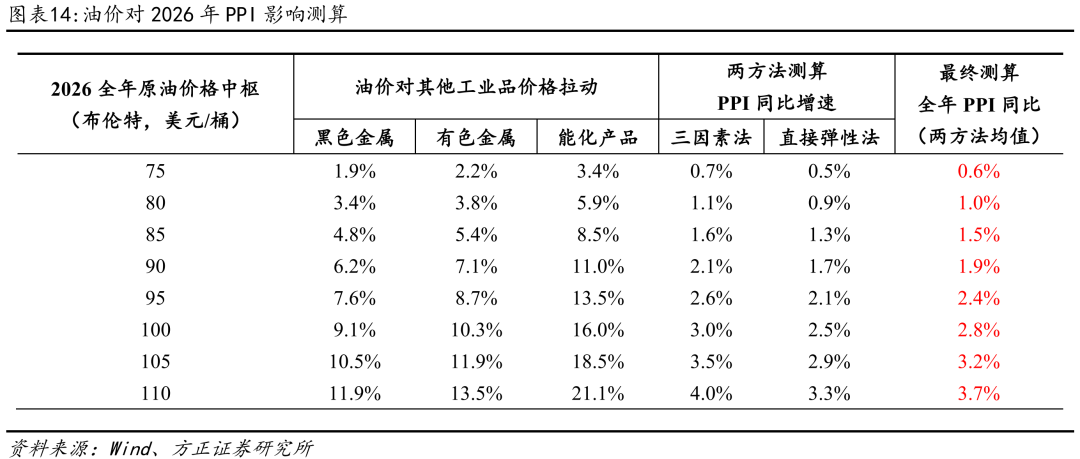

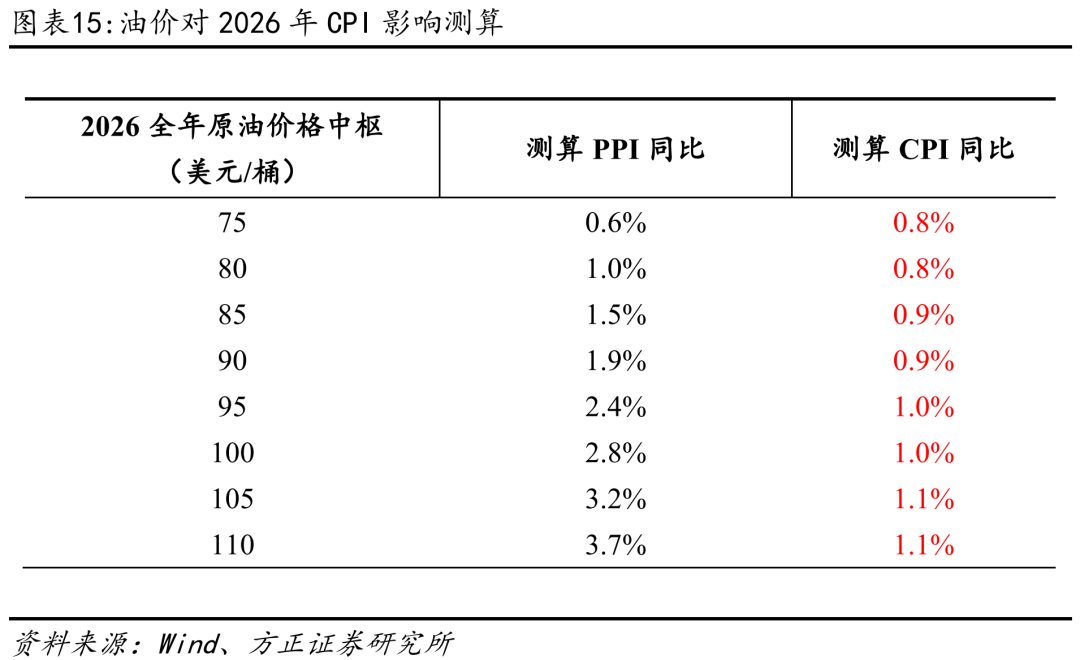

油价对通胀影响较为显著。通过回归测算,我们得出2026年油价中枢区间若达到85-100美元/桶,则对我国PPI边际拉动约1.5%-2.8%,对CPI边际拉动约0.9%-1%。高油价对我国经济主要影响在于助力价格走出负增区间,PPI有较大可能在3月回正,CPI预计延续温和上行。

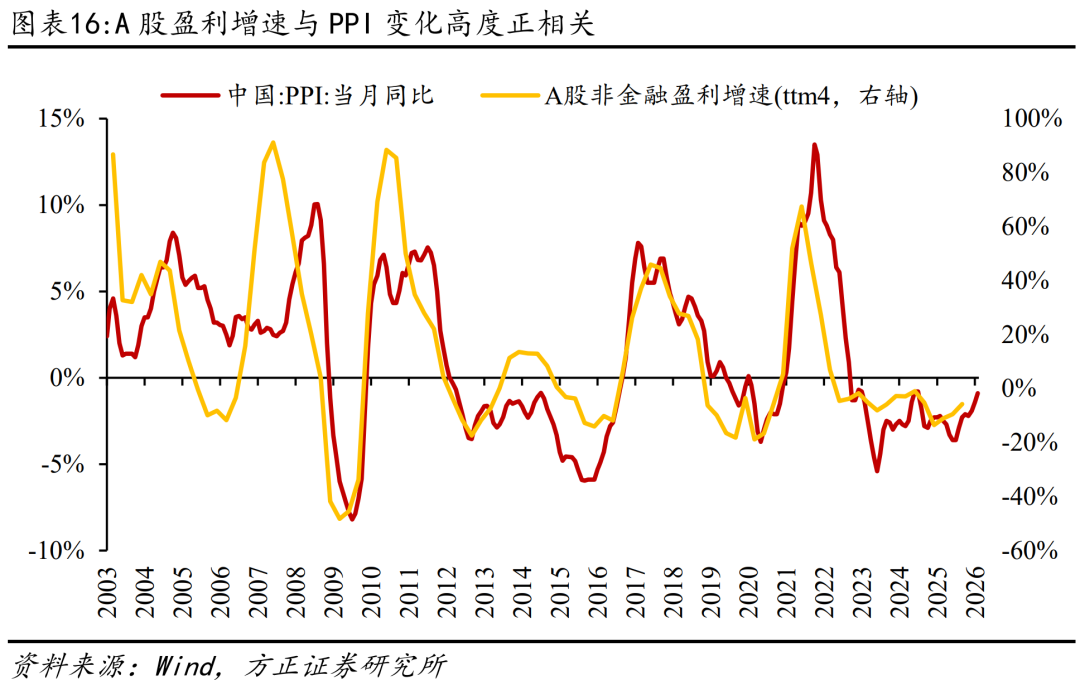

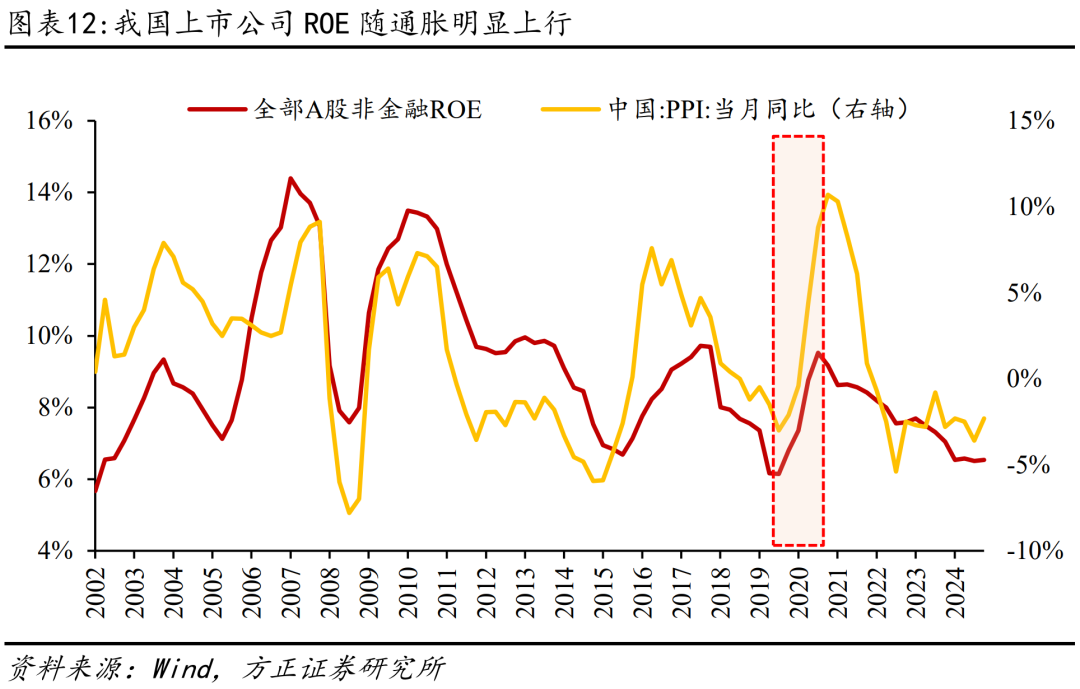

通胀可助企业盈利修复。我国近年通胀水平持续偏低,现处于回升初期。历史PPI与我国上市公司盈利强相关,其上行有利于企业盈利修复,加速内需回暖。未来投资行情主线或为通胀拉动下企业盈利的结构性分化,建议重点关注价格传导逻辑清晰行业。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

1 历史代表油价行情复盘

霍尔木兹海峡航运限制对全球原油供给预期扰动当前仍在演绎,国际油价波动剧烈。本文对历史几轮较具代表性的油价上涨进行简要复盘,并对本次油价波动对当前我国经济影响做出研判。

1973年-1979年:两次石油危机

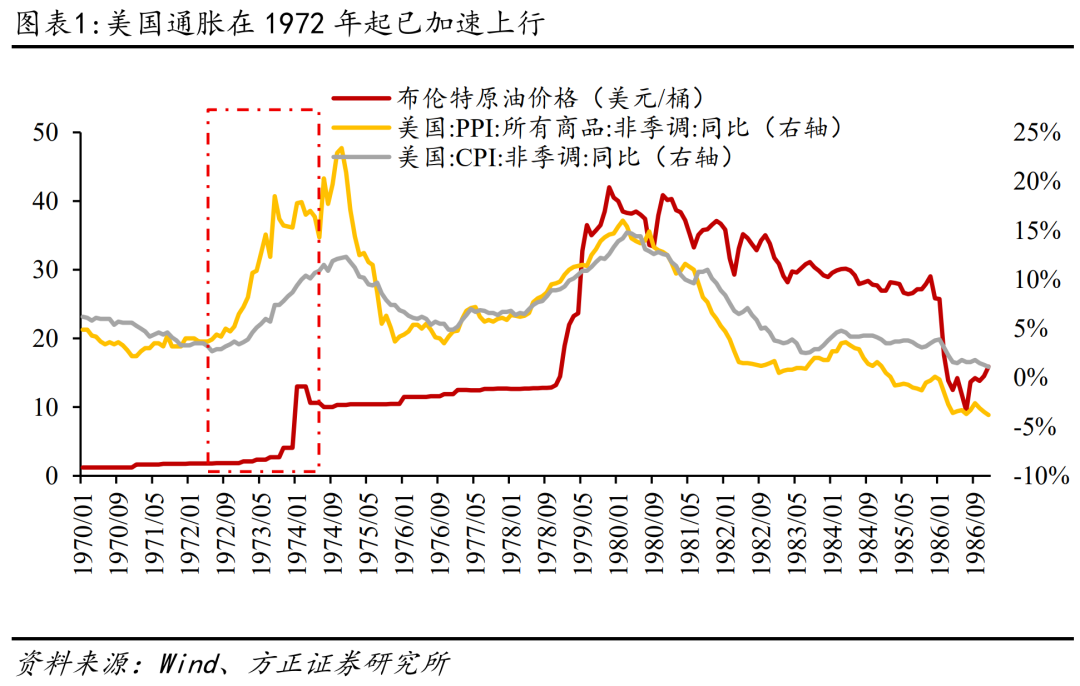

市场一般认为高油价是导致1970年代美国经济出现滞胀的主因。历史上最为投资者津津乐道的油价上涨行情就是1970年代西方经历的两次石油危机。1973年中东禁运与1979年伊朗革命接连引发油价暴涨,能源成本快速向西方国家工业、交通、消费端传导,美国CPI两次冲高至两位数区间,通胀预期持续固化,彻底打破战后温和通胀环境,美国经济陷入衰退。

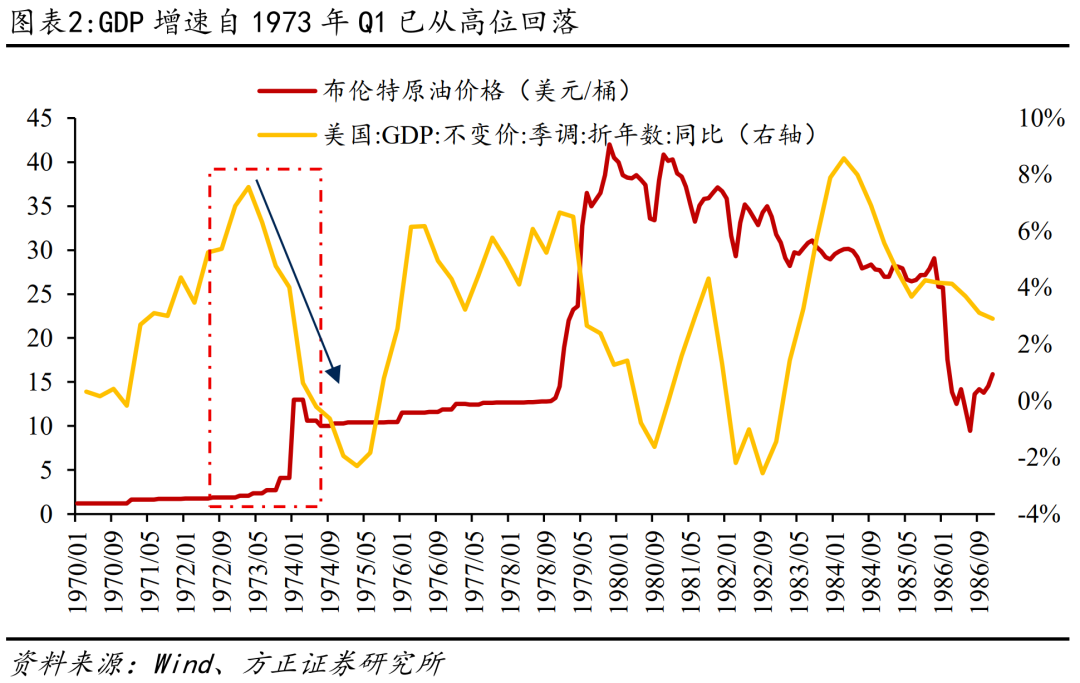

值得注意的是,美国通胀水平其实早在1972年就已经出现了明显上行迹象。1973年8月,石油危机开始两月前,美国PPI已高达18.5%,CPI达7.4%,美联储也已年内连续七次加息以抑制通胀;同时,美国GDP增速早在1973年Q1就已开始从高位快速回落(1973Q1的7.6%降至Q3的4.8%)。因此,所谓“滞胀”环境在石油危机爆发之前已有雏形,能源成本上升可以说是彼时美国经济周期下行的催化剂,加速了衰退趋势。

1990年7月-1990年10月:海湾战争的瞬间供给休克

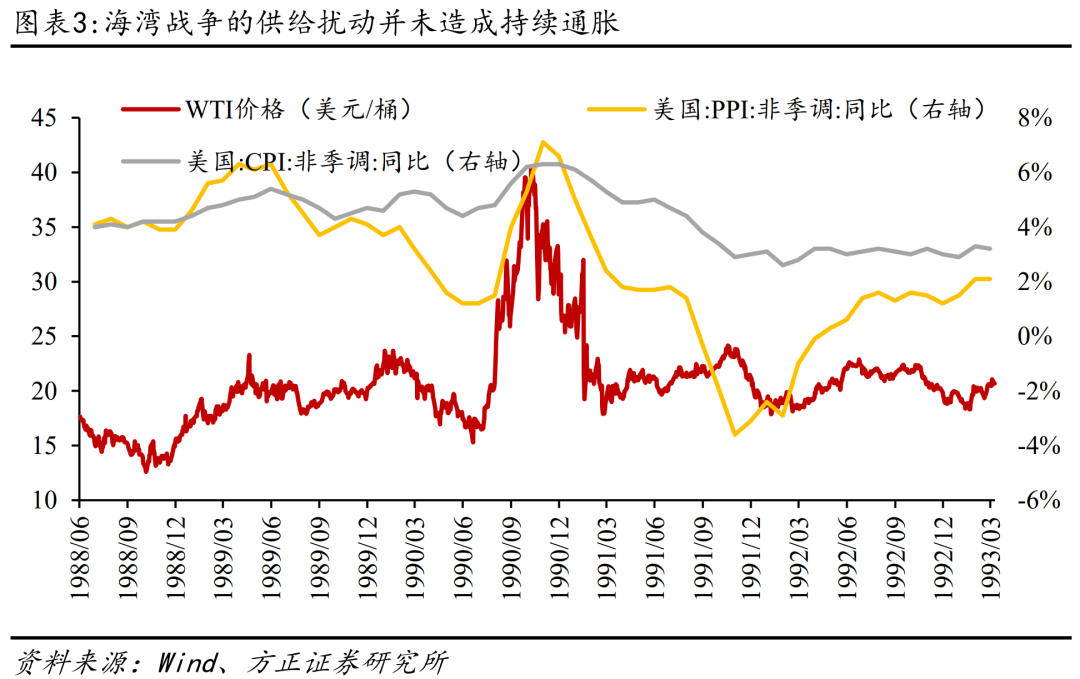

1990-1991年油价上行未构成持续通胀。1990年海湾战争爆发,油价短期暴涨推高工业成本,美国PPI随之走高。但因油价冲高后回落节奏快,PPI随之快速回落甚至转负,CPI未被显著带动,通胀预期也未出现固化。本轮油价脉冲式冲击对经济的整体影响有限且短暂。

2007年1月-2008年7月:新兴市场繁荣与发达国家宽松

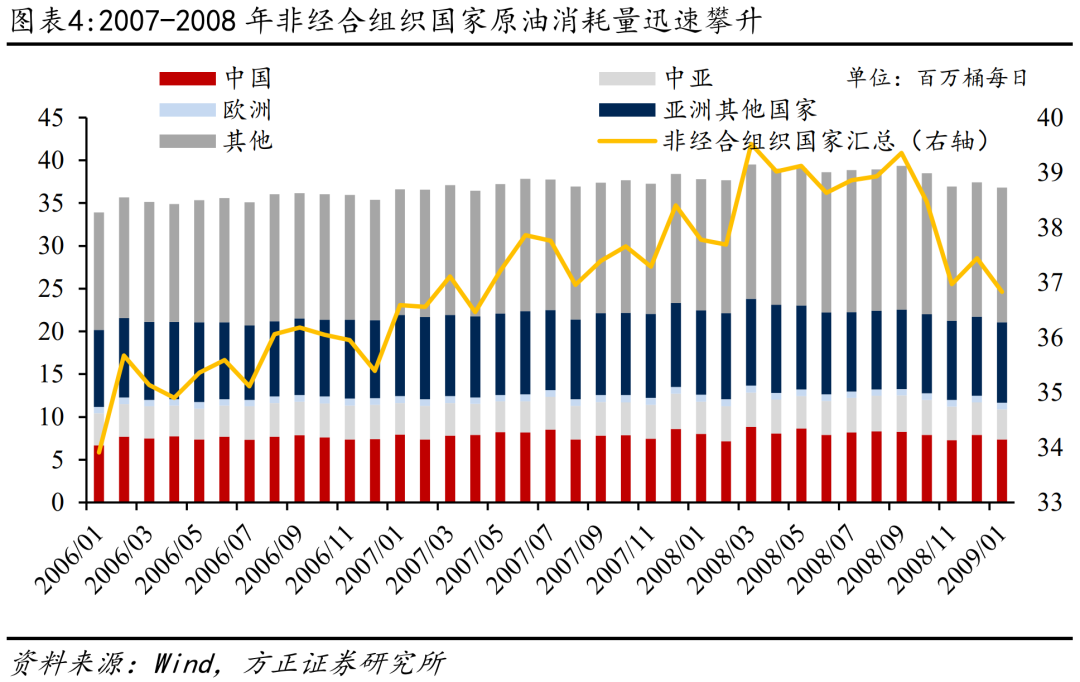

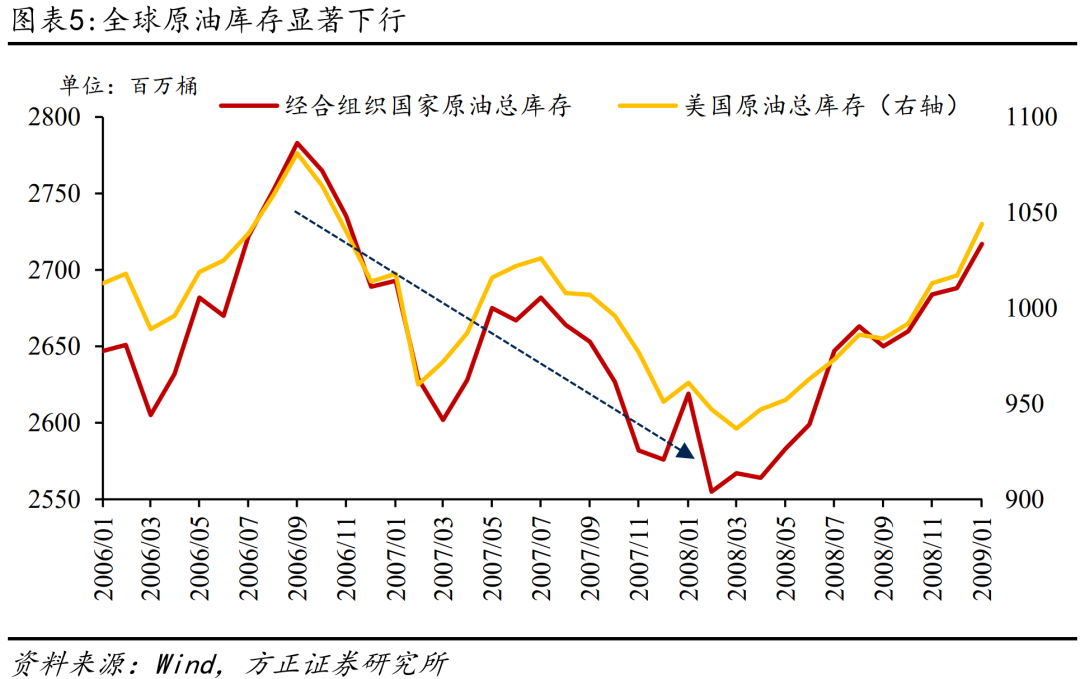

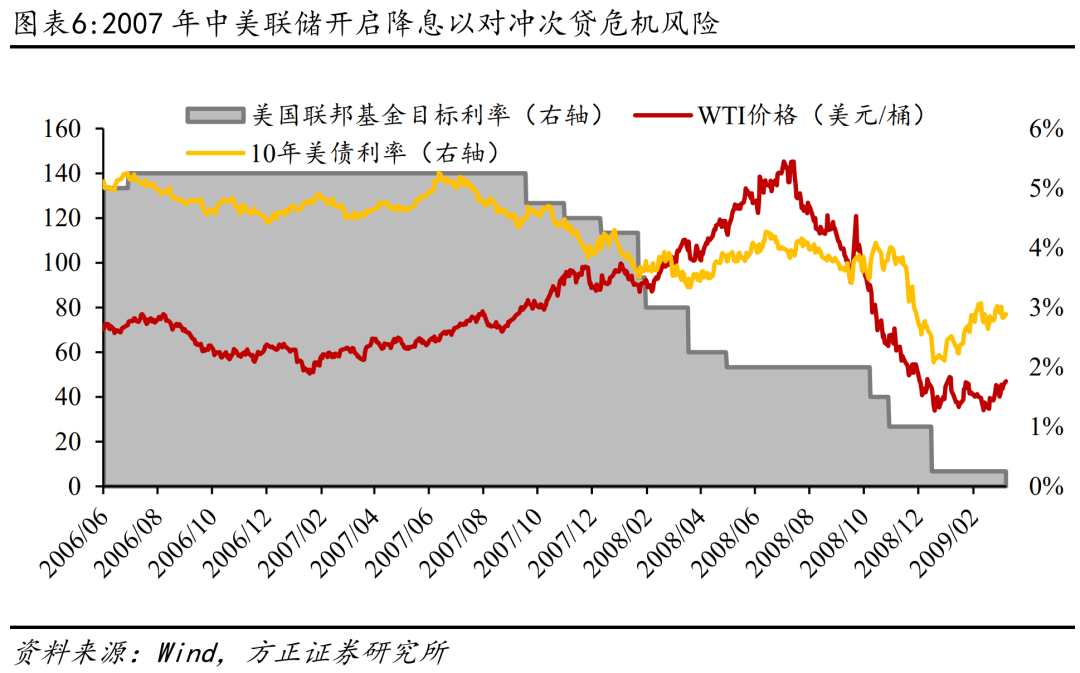

2007-2008年是新兴市场需求繁荣推动的油价牛市。区别于1990年纯地缘供给脉冲,2007-2008年的油价暴涨是新兴经济繁荣驱动的真实需求扩张与美元流动性共振的结果。2007年全年,在新兴市场需求超预期、OPEC增产乏力叠加美联储为对冲次贷危机风险持续降息的背景下,油价从60美元中枢稳步攀升,2008年初顺利突破100美元/桶关口,二季度则触及147美元/桶的历史高点。

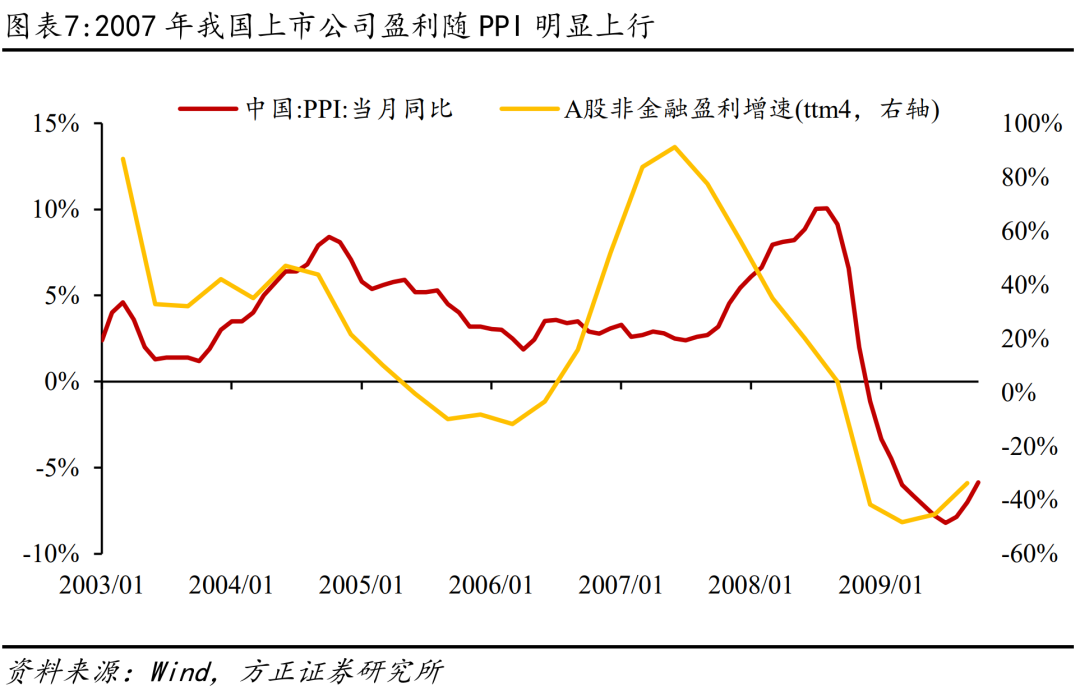

2007年油价上行真实反映经济发展旺盛需求。2007年油价上涨由以中国为代表的发展中国家需求推动,其不但未对我国经济造成拖累影响,反而通过油价—大宗商品—PPI—企业盈利链条实现良性传导,带动我国上市公司整体盈利水平提升,反映了我国经济增长的旺盛需求。

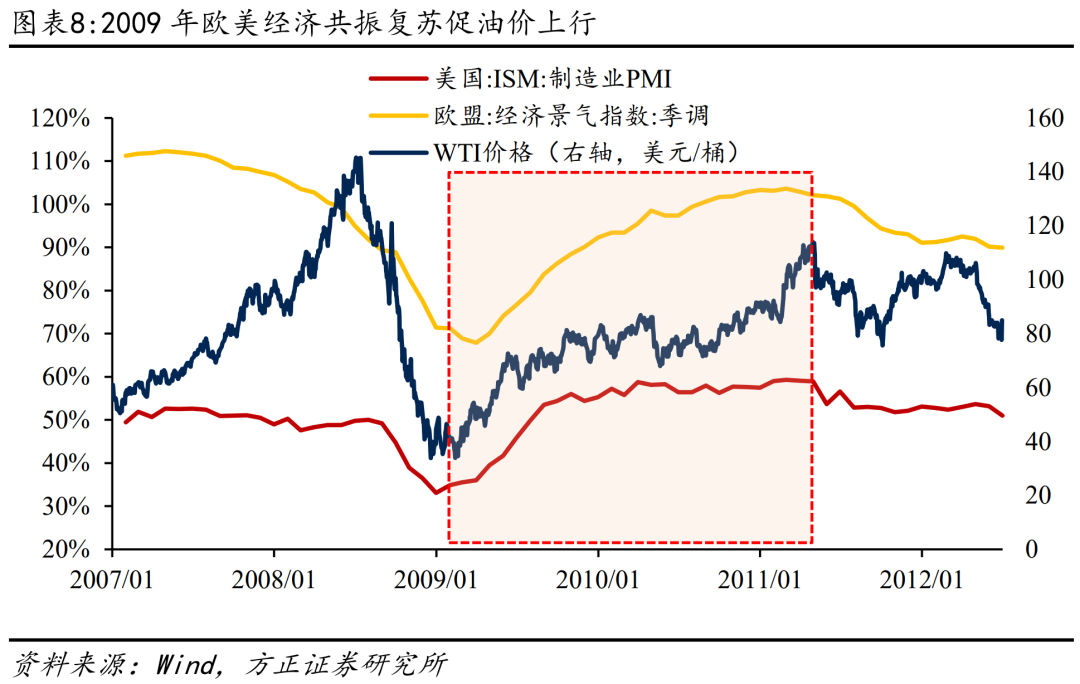

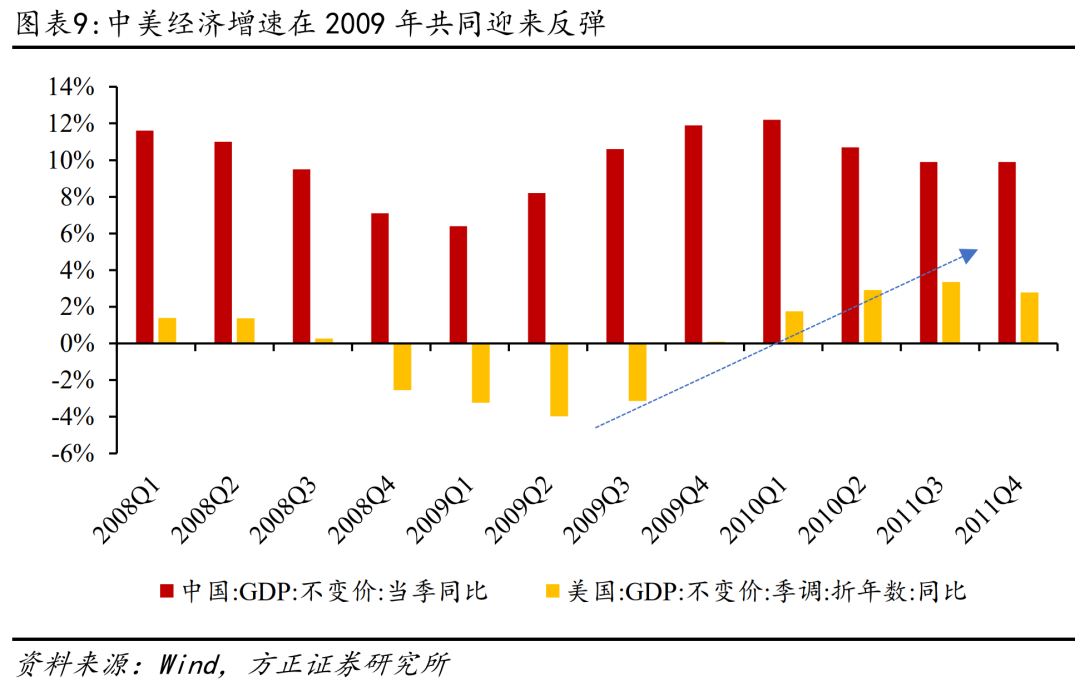

2009年2月-2011年5月:全球经济复苏

2009-2011年油价上行行情根本逻辑是全球经济复苏与宏观流动性宽松的共同演绎。2009至2010年,在全球需求持续修复、OPEC维持限产、美联储持续宽松的共同驱动下,油价从低位逐步回升。之后2011年初“阿拉伯之春”蔓延,地缘风险对油价形成进一步催化。从结果来看,尽管油价当时从最低约30美元/桶水平上涨到最高超110美元/桶,上涨幅度较大,但其并未对经济复苏造成负面影响,主要国家制造业PMI、经济景气指数与GDP增速全面保持向上。

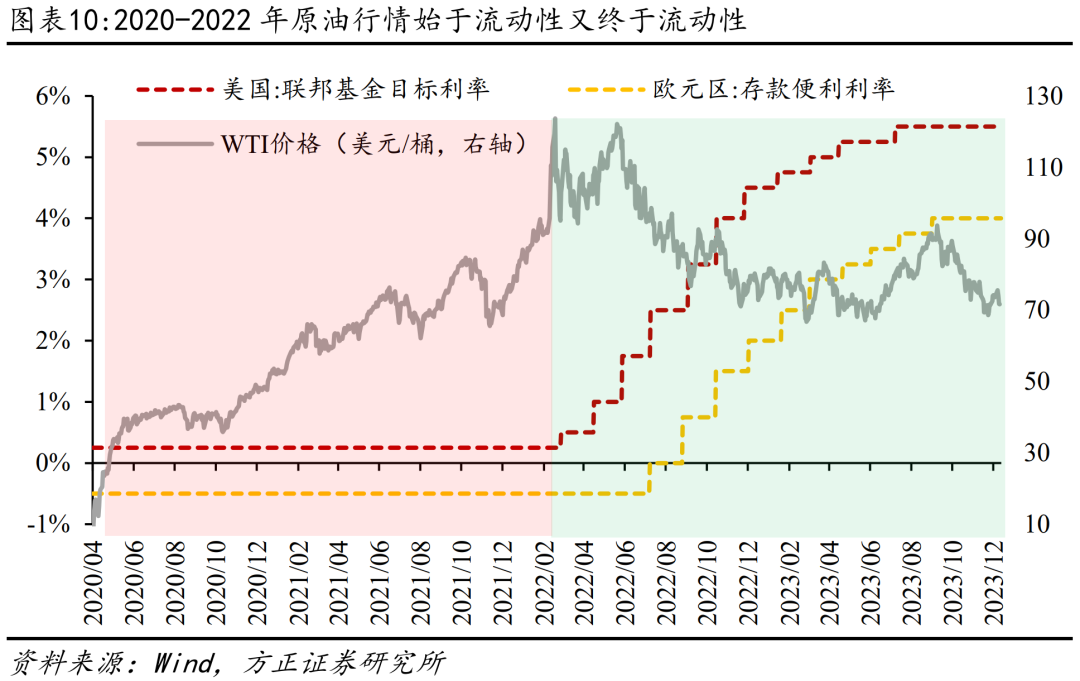

2020年4月-2022年6月:疫情后复苏与俄乌冲突

本轮原油行情由全球需求、流动性、地缘冲突三变量共振驱动。与2009-2011年较为类似,本轮油价上涨起点是疫后大放水背景下的全球需求复苏,之后的俄乌冲突则将原油地缘风险溢价推至极致,而2022年中全球流动性从宽松到收紧的切换则决定了油价上行的终点。

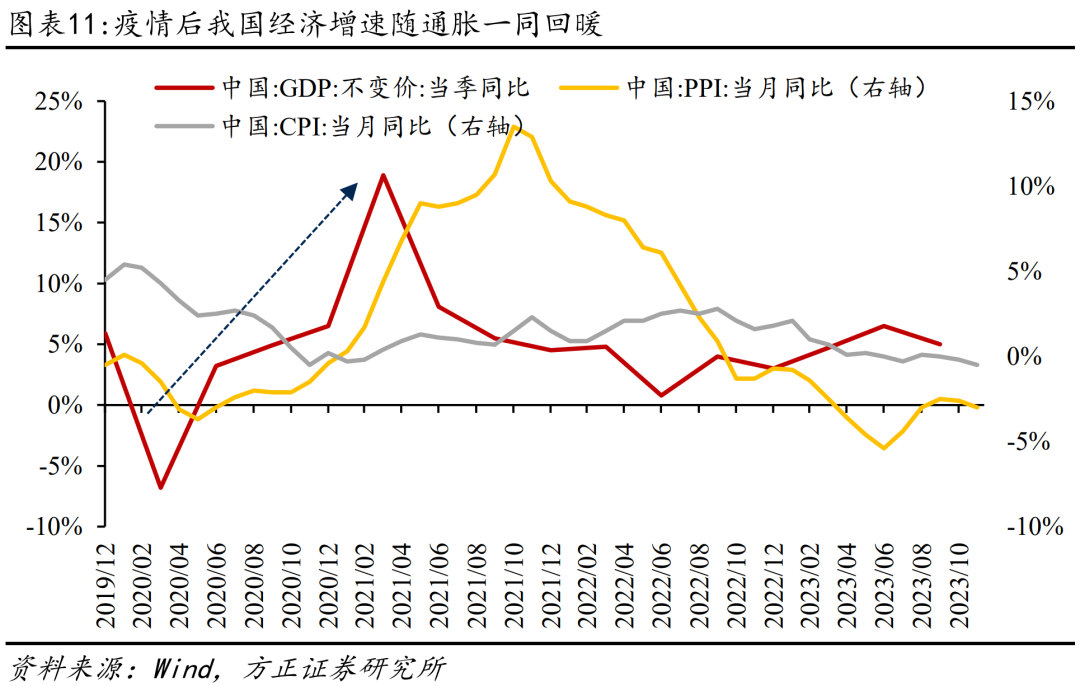

油价上行成为我国疫情后经济回暖的辅助变量。在原油价格上涨叠加全球供应链受疫情影响供给严重受限的背景下,2021年我国通胀出现较大幅度上行,PPI同比增速峰值达到13.5%。而本次PPI上行直接带动企业盈利能力提升,促进消费和投资意愿回升,成为内需回暖的重要辅助变量。

2 结论总结与展望

通过历史复盘归纳,我们认高油价对经济影响取决于经济周期本身。上世纪70年代两次石油危机是彼时美国经济周期下行的催化剂,加速了衰退趋势;而2007、2009-2011年的油价上行并未对经济造成扰动。

我国近年通胀水平持续较低,现处于回升初期。近年我国通胀水平持续保持低位,PPI现仍运行在负数区间,CPI上行趋势初显,整体处于通胀回升初期。

油价对通胀影响较为显著。通过历史回归测算,我们得出2026年油价中枢区间若达到85-100美元/桶,则对我国PPI边际拉动约1.5%-2.8%,对CPI边际拉动约0.9%-1%。总结来看,高油价对我国经济当前最主要影响在于加速价格走出负增区间,PPI有较大可能在3月回正,CPI大概率延续温和上行。

PPI与工业企业利润和上市公司盈利强相关,PPI上行有利于企业盈利修复。作为全球制造业大国,我国工业企业占比极高,A股工业企业占比超70%。长期来看,A股非金融盈利水平与PPI强相关,PPI上行可直接修复工业企业盈利,加速内需回暖。