在国家“十五五”规划开局之年的宏大叙事中,绿色氢能已彻底褪去“前沿探索”的实验底色,跃升为大国博弈的底层战略支点。这绝非对传统化石能源的简单物理性替代,而是一场围绕全球能源定价权、碳资产话语权的文明级洗牌。唯有洞察政策红利向商业订单转化的底层裂变逻辑者,方能在这一历史性变局中攫取超额红利,立于不败之地。

【核心摘要】

1.在“十五五”规划与新《能源法》的底层定调下,绿色氢能正式从“区域试点示范”升维至重构中国新型能源体系、支撑大国低碳转型的战略支柱产业,万亿级市场大幕全面拉开。

2.以国内煤电强制掺氨政策与欧盟碳边境调节机制(CBAM)为核心的内外双向挤压,正将宏观政策红利转化为规模高达千万吨级的确定性刚需订单,驱动产业跨越盈亏平衡点。

3.产业链超额利润正加速向掌握PEM质子交换膜与低铱催化剂核心壁垒的研发端,以及握有国际碳资产认证(ISCC/RSB)的绿醇出口运营端两极收敛,中游纯设备制造面临残酷出清。

4.企业高管必须果断摒弃单一装备制造的红海博弈思维,全面转向“风光氢氨醇一体化”的资产运营与碳交易闭环,以重资产基建抢占上游廉价绿电资源,以轻资产碳证兑现下游全球脱碳溢价。

核心驱动要素:

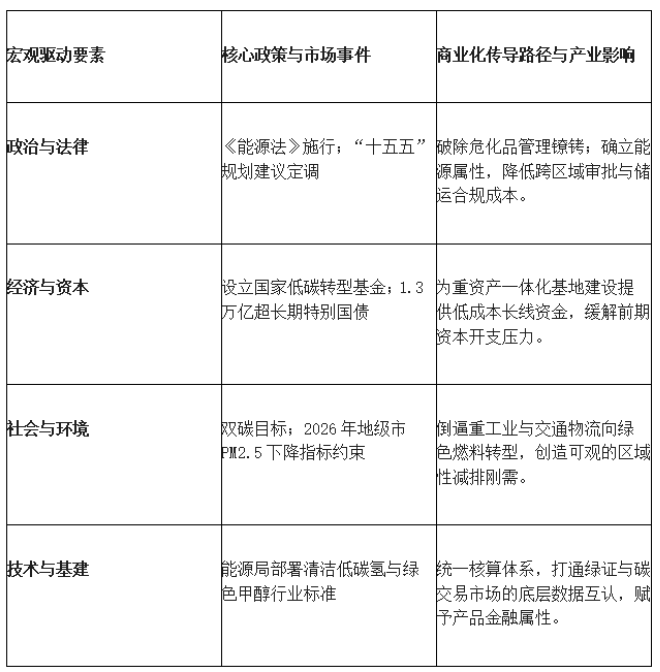

中国绿色氢能产业的驱动逻辑在2026年发生了根本性的底层重构。宏观政策不再局限于宽泛的产业指导与初期的财政补贴“输血”,而是通过法律赋权、主权基金撬动与强制掺混标准,精准打通了从顶层设计到商业订单的市场化“造血”闭环。可以清晰地看到,这一制度性势能的集中释放,构成了氢能赛道单点爆破的最强引擎。

政策支持与国家资本的精准滴灌,是重塑产业预期的第一原动力。长期以来,氢气在我国被严格界定为危险化学品,这导致其在生产、储运和加注环节面临极高的行政审批门槛与基建成本。随着2025年国内首部《能源法》的正式施行,氢能首次从法律层面获得了合法的能源地位,被全面纳入国家能源管理体系。这一法理突破彻底扫清了阻碍氢能规模化流动的底层制度障碍。与此同时,2026年政府工作报告以前所未有的战略高度,将“绿色燃料”与氢能并列列入“新增长点”,并明确提出设立国家低碳转型基金。国家级主权基金的入场不仅为动辄百亿级的风光氢氨醇重资产项目提供了长期限、低成本的资金支持,更向全球资本市场释放了强烈的托底信号。配合2026年拟发行的1.3万亿元超长期特别国债用于重大战略实施 ,顶层设计的系统性升级意味着绿氢产业正式跨越了地方政府各自为战的阶段,进入了由国家战略意志背书的指数级扩张期。

真正引爆万亿市场并构筑护城河的核心因子,在于行政指令对传统化石能源舒适区的强制打破,即“保底订单”效应。如果说顶层规划是画饼,那么具有强制约束力的掺混标准则是实实在在的刚需制造机。2024年6月出台的“煤电改造令”明确规定,到2027年所有改造后的煤电机组必须具备掺烧10%以上绿氨的能力。这一举措直接在需求端瞬间创造了数千万吨级的绿氨刚需缺口。在火电体系庞大的基数下,这10%的硬性比例相当于为上游绿氢制造企业发放了国家级的定向“保底订单”,从根本上化解了困扰行业多年的“先有供给还是先有需求”的商业化僵局。叠加国家发改委《关于大力实施可再生能源替代行动的指导意见》中对合成氨必须使用低碳氢的硬性要求,宏观政策已精准切入传统煤化工的腹地,完成了从“鼓励替代”到“强制出清”的逻辑闭环。

外部地缘政治格局的演变与碳关税工具的实质性落地,正形成强大的虹吸效应,将海量国际需求导向中国的绿氢产能储备。2026年欧盟碳边境调节机制(CBAM)正式进入强制征收阶段,要求化工、钢铁行业绿氢使用比例必须达到15%。同时,国际海事组织(IMO)碳强度指标的不断收紧以及可再生能源指令(RED)强制要求掺混可持续航空燃料(SAF),迫使全球钢铁、化工与远洋航运巨头急速寻找低成本的脱碳出路。以绿色甲醇为例,仅全球航运业超439艘甲醇船舶的全面投运,就将催生出每年超1107万吨的潜在绿醇需求。在此背景下,中国企业凭借“三北”地区极致压低的绿电成本与成熟的规模化装备制造能力,迅速承接了这一历史性溢出效应。中国天楹等企业率先签订全球首单电制绿色甲醇供货订单,标志着中国绿氢产业已成功跨越国界,通过向全球输出具有完整碳足迹认证的“绿色液态阳光”,实现了从单一产品出口向全球绿色供应链标准与定价权输出的战略升维。通过TAM(潜在总市场)模型推演,到“十五五”期末,中国绿氢年需求量将跃升至240-430万吨区间,带动绿色燃料、电解槽设备及相关基础设施形成超过1万亿元的超级赛道,年复合增长率(CAGR)将呈现爆发式拉升。

产业链格局拆解:

绿色氢能产业链正经历剧烈的价值重估,超额利润正加速向掌握核心壁垒的研发端与掌控碳资产定价权的运营端两极集中,盲目铺设产能的低端制造环节正被残酷绞杀。结合波特五力模型与产业链微笑曲线的深度透视可以发现,当前氢能行业绝非各个环节均享暴利的均质化市场。从上游核心材料到中游系统集成,再到下游终端应用,五力博弈的强弱关系极其悬殊。产业链的利润分布呈现出一条异常陡峭的U型微笑曲线,唯有精准卡位高附加值节点,方能攫取产业爆发期的超额红利。

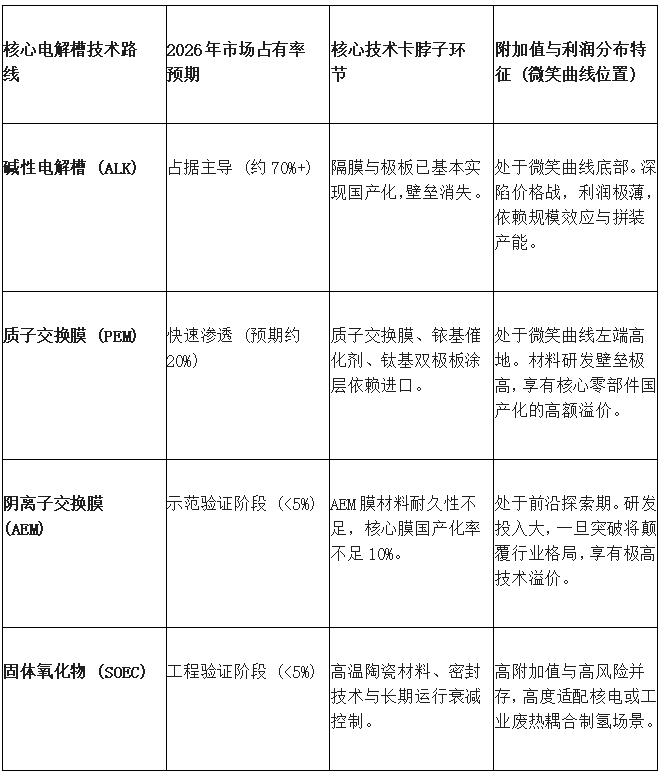

在制氢源头的上游环节,核心材料的技术壁垒深浅直接决定了供应商的生死存亡与议价权。目前,占据国内75%装机量的碱性电解槽(ALK)虽然技术成熟且已实现超95%的国产化,单槽最大产氢量更达5000Nm³/h ,但技术门槛的消失导致该环节迅速陷入红海搏杀。随着各路资本涌入,产品高度同质化,上游材料与部件供应商的议价能力急剧下降,导致2025年碱性电解槽单价暴跌38%,利润空间被极度压缩。与之形成鲜明对比的是,能够完美匹配风光电波动性的PEM(质子交换膜)电解槽核心零部件。在柔性制氢成为刚需的背景下,PEM技术需求激增,但其所需的关键质子交换膜与铱基催化剂目前仍高度依赖进口,国产化率在2026年的攻坚目标仅为70%。这种核心材料的极度稀缺性,赋予了掌握底层材料科学的上游头部企业极强的溢价能力。在进口替代的巨大剪刀差下,谁能率先实现高性能隔膜与低铱/无铱催化剂的规模化量产,谁就握住了牵制整个产业链中游的咽喉,享有微笑曲线左端的最高附加值。

中游装备制造与工程总承包(EPC)环节正面临上下游的双重挤压,沦为价值链的最薄弱地带。尽管全球电解槽市场以年均复合增长率(CAGR)54.5%的速度狂飙,市场规模预计将从2024年的14.9亿美元增至2031年的295亿美元 ,但在中国市场,设备大型化带来的成本红利已被惨烈的价格内卷消耗殆尽。替代品威胁极高且买方(多为大型能源央国企,如中能建、国家电投)拥有绝对的集中采购议价权,导致单一的设备组装商毫无护城河可言。因此,中游的演进逻辑正发生突变:单纯的“卖铲人”模式已无法维系高估值。传统的装备企业与风电巨头(如中集安瑞科、远景能源、明阳智能)被迫向“设计-建设-运营-销售”的全链条解决方案提供商转型。例如,远景能源在内蒙古赤峰布局152万吨氢氨项目,金风科技在兴安盟布局145万吨绿醇项目,他们通过横向整合风机、储能与电解槽硬件,纵向打通化工合成环节,试图通过庞大的体量与运营拉长服务链条,对冲单一硬件制造的利润陨落。

产业链的最终话语权,历史性地向拥有终端消纳场景与碳资产认证权的下游企业转移,这里是微笑曲线右端的绝对制高点。在“就地替代、就近消纳”的政策指引下,绿色氢氨醇项目本质上是消化风光弃电的“巨型蓄水池”。下游运营方不仅把控着庞大的炼化、煤化工与远洋航运实质性需求,更是实现产品从普通化学品“物理价值”向绿色燃料“碳资产价值”跃升的关键节点。由于终端国际客户面临严苛的转换成本与环保合规压力,能够稳定提供符合ISCC(国际可持续发展与碳认证)或RSB等国际顶尖认证体系的绿色燃料供应商,享有不可撼动的全球定价权。在这个维度上,企业出售的不再是单纯的液态甲醇或液氨,而是附加了昂贵绿证溢价的“脱碳配额”。未来5年最值得战略投资的高溢价破局点,明确指向“具备国际互认资质的绿色氢氨醇一体化资产运营”网络。谁能率先跨越重洋,与跨国航运巨头建立排他性的长协包销(Off-take)合作,并在全球碳排放交易体系中建立中国标准的背书,谁就能将技术降本转化为实打实的超额现金流。

商业化死亡谷与风险排查:规模化盈利的隐形暗礁与财务陷阱

尽管万亿产能规划汹涌澎湃,但产业目前仍深陷成本倒挂、基建断点与标准壁垒交织的“商业化死亡谷”。任何寄希望于政策红利自然变现的盲目乐观,都将在残酷的商业现实与严密的财务报表前碰壁。新能源技术在发展初期必然面临“产品性能差—市场需求少—投资意愿低—技术进步慢”的恶性循环。当前,绿色氢能产业表面繁荣的背后,掩盖着大量的伪需求与财务测算陷阱。若无法精准排查并跨越这些致命的商业化卡点,所谓的新增长极极易沦为数以千亿计的无效资产沉淀。

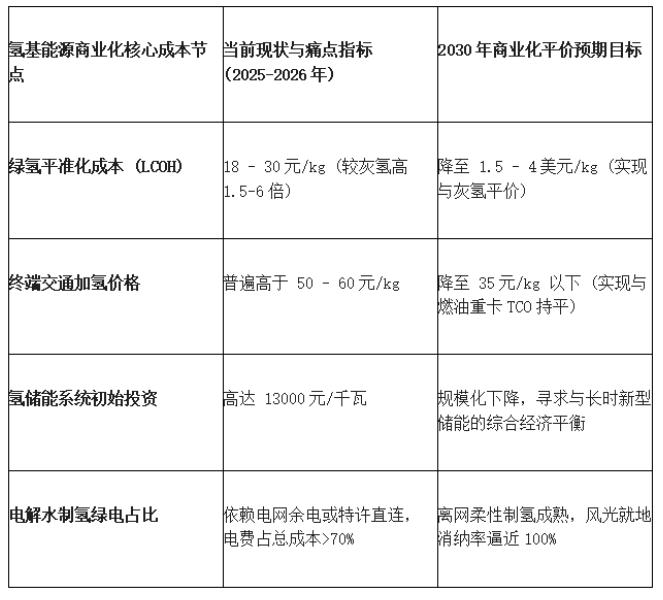

制约规模化盈利的首要商业化卡点,是绿氢与灰氢之间触目惊心的平准化成本(LCOH)。尽管技术迭代使得电解槽设备资本开支(CAPEX)大幅下降,但在真实的落地场景中,电力成本仍占制氢总成本的70%以上。目前,即便在风光资源富集的三北地区,国内绿氢的综合成本依然在18元至30元/kg左右徘徊,比传统的煤制灰氢高出1.5至6倍之多。在没有获得“绿电直连”特许权的普通工业园区项目,往往因为必须缴纳过高的电网过路费而导致内部收益率(IRR)直接击穿财务警戒线。此外,为应对风光电力的间歇性与波动性,离网制氢系统需要配备大容量的储能设备。目前国内氢储能系统的初始投资高达13000元/千瓦,远超抽水蓄能的7000元/千瓦和电池储能的2000元/千瓦 ,高昂的柔性配储成本极大稀释了项目全生命周期的经济效益。要在2030年将绿氢成本降至1.5-4美元/千克(约10-28元人民币),实现与灰氢的实质性平价,除了依赖技术突破,更需要碳税机制的强力干预来抹平溢价劣势。

储运基础设施的严重滞后与地理空间的错配,构成了阻碍产业变现的物理硬伤。中国氢能资源的禀赋呈现出典型的“西富东贫”特征,内蒙古、吉林等三北地区集中了全国70%以上的重大绿氢制备项目 ,而真正的化工脱碳与航运加注需求却高度集中在长三角、珠三角等东部沿海地区。目前,跨区域的“西氢东送”管网仍停留在规划的初期阶段,目标是在2030年各类输氢管道总里程突破5000公里。在管网缺位的情况下,30MPa高压长管拖车和液氢槽车又因危化品运输资质与极高的折旧费用而无法实现经济的远距离调配。这种“产地无需求、销地运不出”的空间撕裂,迫使企业只能通过就地将氢转化为绿氨、绿醇来被动突围,增加了二次合成的能量损耗与化工装置的固定资产投资,极大拉长了项目的投资回报周期。同时,绿氨的强腐蚀性对储运材料提出了极高要求,而绿醇的沿海港口加注网络目前几乎处于空白状态,打通“生产-储运-加注”的最后一公里依然任重道远。

潜在的政策与风险盲区深藏于碳认证标准的割裂与产能的无序扩张之中。最致命的隐患在于碳排放认证体系的“隐形天花板”。由于不同碳排放等级的绿色甲醇与绿氨在国际市场上面临严格的梯级利用审查,国内绿证与欧盟GO证书等国际主流标准的互认机制尚未彻底打通。一些企业豪掷重金建设的生物质绿色甲醇项目,如果仅使用生物质替代煤,而不采用纯绿电或未增加生物质锅炉配套,其碳排放量根本无法降至32.9gCO2/MJ的严苛标准之下。这类项目一旦卡在ISCC等国际认证环节,其产品将无法进入高溢价的国际航运市场,只能在国内作为普通基础化工品降价甩卖,前期的财务盈利预期瞬间灰飞烟灭。更为紧迫的是,随着2024-2025年间动辄百亿级的风光氢氨醇一体化项目密集上马,阶段性的产能大爆炸极易引发局部严重过剩。国家发改委已明确发出警告,严禁以建设氢能项目名义“跑马圈地”和搞相互攀比的招商引资。可以预见,那些缺乏后端核心消纳订单保障的“PPT项目”,将在2026年遭遇资金链断裂的残酷洗牌,导致大量未能跨越死亡谷的玩家黯然出局。

未来战略推演与突围:

绿色氢能的终局图景绝不仅仅是化石能源系统内一个燃料分支的替换,而是风光电网、化工体系与全球运力网络的底层逻辑重构。未来五年(“十五五”期间)将是划分这一万亿级市场版图的唯一时间窗口。根据宏观推演,产业的演进路线将呈现出极具戏剧性的周期律:从当下的“诸侯混战”加速滑向“残酷出清”,并最终定格于“寡头垄断”。

2026年是决定企业生死存亡的绝对分水岭。2024至2025年由政策驱动的“产能抢跑期”已告一段落,海量立项的规划产能即将进入实质性的建设与交付验收阶段。随着各路玩家疯狂涌入,2026至2027年产业将不可避免地步入“深度调整与价格出清期”。在此阶段,纯粹比拼规模效应的设备制造端利润将见底,缺乏核心技术护城河的组装厂将被迫倒闭或被大型能源集团兼并。而到了2028至2030年,随着全球绿电成本的进一步下探、电耗水平的优化以及碳税的全面铺开,绿氢平准化成本将向1.5-4美元/千克逼近,实现与化石能源真正的平价交叉点。届时,产业将正式跨越死亡谷,进入“爆发性盈利期”。市场格局将呈现极度集中的寡头垄断态势,由少数几家打通了“资金-技术-场景”三位一体全产业链闭环的央国企与顶级跨界巨头主导全局,形成坚不可摧的生态壁垒。

面对即将到来的产业大考与终局洗牌,企业高管必须抛弃线性的规模扩张思维,以终局视野反推当下的战略布局。以下三条上接天线、下接地气的行动指南,将直接指导企业在万亿赛道中破局突围:

行动指南一:战略升维,彻底告别“卖设备”的硬件思维,全面重构“资产+运营”轻重结合的商业闭环。 在电解槽价格战日益惨烈的当下,制造类企业绝不可困守于拼销量的红海内卷。高管必须带领企业学习行业标杆的路径,将商业模式从“一次性赚取设备EPC建设差价”升级为“长期赚取绿色能源全生命周期运营服务费”。具体而言,需向上游通过入股或长协绑定优质的风光绿电资源;向下游深耕具体的落地应用场景,如响应国家号召为零碳园区提供分布式“甲醇重整制氢+热电联供”服务。通过组建产业基金或联合体,撬动地方政府的土地与路权资源,打造“制-储-运-加”一体化的区域型综合能源服务矩阵,用稳定的长期运营现金流熨平硬件周期的波动。

行动指南二:逆向突围,前置锁定海外航运终端订单,以“国际碳证”反制国内价格内卷。 在真实需求尚未全面爆发的国内市场陷入低价搏杀前,企业应立即将战略视野投向具备超高支付意愿的国际市场。战略的核心输出不再是低附加值的电解槽硬件,而是出口具备国际绿色认证的氢基燃料(绿醇、绿氨)。企业一把手必须亲自挂帅,在重资产基地开工前,提前一年甚至两年与马士基、中远海运等国际远洋巨头或欧洲化工巨头锁定长协包销(Off-take)订单。同时,企业内部需火速组建编制独立的碳资产管理与合规团队,不惜代价全速打通ISCC、RSB等国际认证路径以及对接全国温室气体自愿减排(CCER)机制。用高壁垒的国际高溢价订单作为定海神针,反哺并覆盖国内前期的基建投资,实现从“卖产品”到“卖标准”的降维打击。

行动指南三:技术狙击,重仓押注“离网柔性制氢”与“PEM核心材料”等抗周期技术节点。 在研发资源的配置上,企业必须具备壮士断腕的决心,果断削减缺乏差异化的常规碱性电解槽低端产能扩建计划,将资金弹药全部集中于解决行业底层痛点的核心技术节点。其一是攻克基于风光电剧烈波动性的“多槽混联”柔性控制技术与智能电网适配算法,通过AI技术赋能系统仿真与能耗优化,提升离网制氢的综合收益。其二是坚决突破PEM质子交换膜、低铱/无铱催化剂的国产替代瓶颈。这不仅是顺应国家新质生产力与装备自主化的政策导向,更是企业在未来三年惨烈出清期中,能够凭借技术代差维持30%以上高毛利、免遭淘汰的唯一生存底牌。只有将底层核心技术牢牢攥在自己手中,企业才能在这场由“十五五”开启的宏大能源重构中,穿越周期,立于不败之地。