摘要:京沪等一线城市环比止跌回稳,房地产市场复苏节奏持续加快。

两会再提“深化住房公积金制度改革”,有效释放市场需求

观点指数 时隔11年,深化住房公积金制度改革被再次写入政府工作报告,标志着房地产政策正从单纯的需求刺激转向制度重构与信心提振的深水区。报告明确提出“深化住房公积金制度改革”,将其作为2026年房地产工作的核心任务之一,旨在通过优化公积金使用机制(如支持租购并举、灵活就业人员缴存等)来降低居民购房成本,从而有效提振市场信心。

在需求端,政策逻辑正从普惠性刺激向精细化、针对性扶持演变,初婚初育家庭与多子女家庭成为核心受益群体,深刻体现了“住房政策与人口生育政策”的协同发力。这种转变不仅将住房需求端政策放置于“更大力度保障和改善民生”的任务中,更在地方实践中得到了精准落实。

与此同时,政府工作报告再提出有序推动安全舒适绿色智慧的“好房子”建设,旨在通过高品质供给创造新需求,化解存量风险。

值得注意的是,地方政府正灵活运用“房票”、以旧换新贴息及财政补贴等组合拳工具,试图打通一二手房置换链条。南京市全面推行“人才房票”政策,精准匹配人才置业需求,并拓宽跨区安置房源,同时对年底前完成“卖旧买新”的购房人给予贷款总金额1%的贴息,直接降低改善群体的置换成本。

LPR连续10个月保持不变,外部通胀制约降息空间

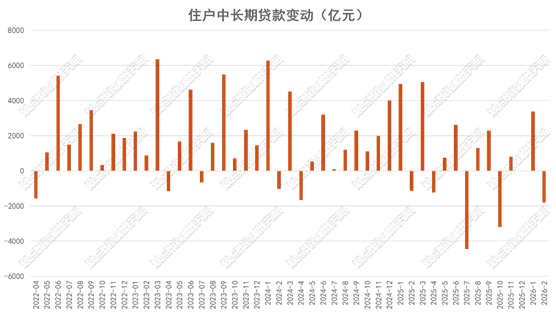

2026 年2 月我国人民币贷款增加5.61万亿元,保持了较强的支撑力度,但住户部门的融资需求仍显疲软。分部门来看,住户部门贷款减少1942亿元,其中短期贷款减少3596亿元,中长期贷款增加1654亿元,但环比上月来看减少1815亿元,房地产市场的内生修复动能尚不稳固,需求端的信心恢复仍需时间。

数据来源:中国人民银行,观点指数整理

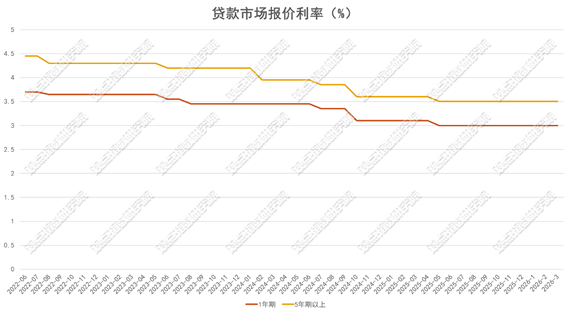

3月20日,中国人民银行授权全国银行间同业拆借中心公布,2026年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。这是LPR自2025年6月起连续10个月保持不变。

未来利率政策的演绎路径将呈现出“总量平稳、结构定向”的特点。鉴于全面降息可能对汇率和整体利率体系形成冲击,其可能性正在降低;但为了支持房地产市场企稳,结构性降息仍有落地空间。

若后续房地产市场修复不及预期,央行有可能通过单独下调5年期以上LPR加点,或进一步放宽房贷利率下限的方式,定向降低居民的购房成本。这种“非对称”的降息操作既能精准发力于地产领域,又能避免调整1年期LPR对宏观经济造成不必要的扰动,从而在稳增长、稳物价与稳汇率之间寻求平衡。

数据来源:中国人民银行,观点指数整理

一线城市领跑价格筑底,区域分化加剧下短期库存去化初显成效

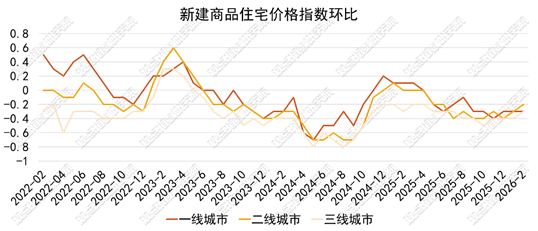

从房价指数总体来看,商品住宅销售价格环比降幅继续收窄、同比下降。2月份一线城市商品销售价格降幅呈现环比持平的态势,二三线城市呈现收窄状态。其中,北京继上海之后2月份环比止跌。

2月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅和上月持平。其中,北京、上海上涨0.2%,广州持平,深圳下降0.3%。从同比来看,与去年同期相比下降2.2%,其中,上海上涨4.2%,北京、广州和深圳分别下降2.3%、5.1%和5.5%。

其中京、沪、穗终结了环比下跌的态势,释放出核心城市资产价值的韧性信号;“领头羊”效应显著缓解了市场的悲观情绪,带动二三线城市环比降幅同步收窄。二线城市新建商品住宅销售价格环比下降0.2%,降幅收窄0.1个百分点,同比下降3.1%。三线城市新建商品住宅销售价格环比下降0.3%,降幅收窄0.1个百分点,同比下降4.0%。

数据来源:国家统计局,观点指数整理

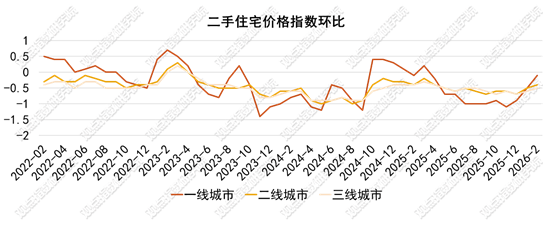

二线城市二手住宅销售价格同比下降6.2%,降幅与上月相同。三线城市二手住宅销售价格同比下降6.3%。

数据来源:国家统计局,观点指数整理

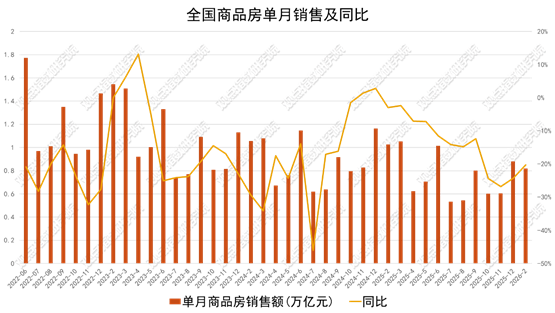

根据国家统计局发布的数据显示,2026年1-2月份,新建商品房销售面积9293万平方米,新建商品房销售额8186亿元。

库存去化出现积极信号,2月末,商品房待售面积79998万平方米,同比增长0.1%,增速比2025年末回落1.5个百分点。其中,待售3年以下面积60616万平方米,下降1.6%。

数据来源:国家统计局,观点指数整理

开发投资延续承压态势,房企多元化债务重组加速风险出清

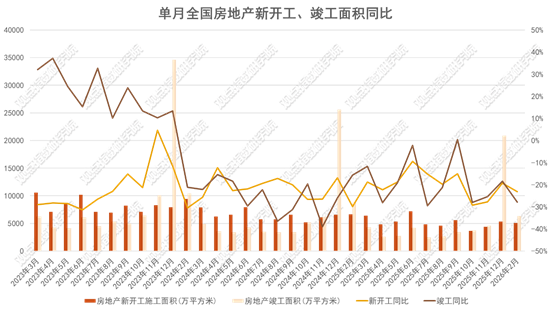

2026年1—2月份,房地产开发投资及供给端指标延续了此前的承压态势,市场供给侧的扩张动力依然不足。 在开发投资方面,全国房地产开发投资额累计达到9612亿元,其中,住宅投资完成7282亿元。

2026年2月份,房屋新开工面积累计为5084万平方米,施工面积累计535372万平方米,竣工面积累计6320万平方米,在市场信心尚未完全修复的背景下,房企的开工意愿和施工进度仍较为谨慎。

数据来源:国家统计局,观点指数整理

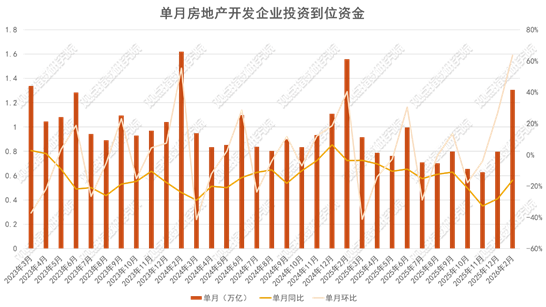

在资金层面,销售端的边际回暖成为缓解房企资金压力的关键变量。1—2月房地产开发企业到位资金总额为13047亿元,其中定金及预收款与个人按揭贷款合计占比高达44%(分别为3589亿元和1128亿元),这意味着近半数的资金来源依赖于销售回款,年初销售市场的温和复苏为房企提供了宝贵的流动性支持。

然而,房企的内生造血能力依然脆弱,国内贷款仅为2570亿元,占比偏低,而自筹资金达4939亿元,占比约37.9%。反映出房企仍需高度依赖自有资金及股东借款来维持运营。考虑到当前资金使用效率及高昂的偿债压力,这种以“销售回款”和“自筹”为主的资金结构虽能解燃眉之急,但若后续销售去化放缓,房企的资金链安全仍将面临严峻的考验。

数据来源:国家统计局,观点指数整理

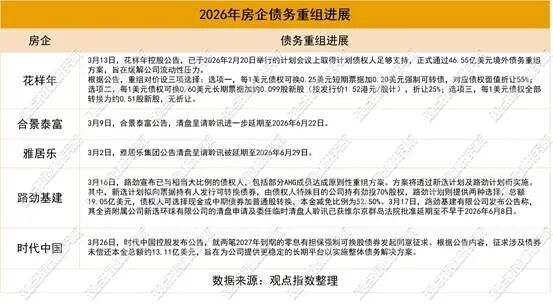

3月16日,国家金融监督管理总局党委扩大会议释放出强烈的“防风险”信号,强调进一步发挥“保交房”白名单制度作用,并加快建立与房地产发展新模式相适应的融资制度。这一政策导向旨在通过精准的融资支持,切断项目层面的风险传染,为行业筑牢安全底线。在此背景下,房企的融资行为呈现出“总量波动、结构分化”的特征。

在行业深度调整期,房企正通过高折让率的债务置换、资产证券化以及项目层面的股权合作等多元化手段进行自救,尽管过程痛苦且伴随着显著的资产贬值,但有助于逐步化解存量风险,为后续市场企稳扫清障碍。

3月重点城市楼市成交集中放量,复苏节奏持续加快

观点指数监测的6个重点城市3月前三周迎来成交集中放量,商品住宅累计成交1.88万套、213.39万平方米,分别环比回升95.68%、88.41%,年内已累计成交5.25万套、611.87万平方米,市场复苏节奏持续加快,且二手房市场活跃度全面跑赢新房,置换链条高效流转成为本轮回暖的核心特征。

北京3月前三周商品住宅成交1857套、22.62万平方米,成交面积环比大幅回升99.87%;二手房市场表现尤为稳健,成交13080套、114.27万平方米,套数、面积环比分别回升127%、121.23%,成交套均面积稳定在87平方米左右,刚需与改善需求同步释放,市场韧性凸显。

受沪七条新政精准刺激,上海市场回暖势能领跑重点城市,活跃度持续升温。3月前三周商品住宅成交6452套、61.95万平方米,套数、面积环比分别回升89.49%、85.26%;二手房成交热度远超新房,累计成交2.23万套、176.23万平方米,环比涨幅高达168.49%、157.01%,成交套均面积稳定在78平方米左右,政策降门槛、提额度红利快速落地,刚需置换需求集中释放。

整体来看,重点城市3月楼市量能全面回升,在政策托底、需求释放、预期修复三重利好的叠加刺激下,二手房领涨特征鲜明,不同城市因政策力度、供需结构差异呈现分化复苏格局,核心城市市场韧性更强,随着优质房源持续入市,短期回暖态势有望延续。

质效优先锚定经营主线,房企聚焦高质量稳健增长

在行业发展逻辑深度重构的背景下,头部房企在2025年度业绩发布会上,明确了2026年 “稳规模、提质效、聚焦核心城市”的发展主线,销售目标整体保持稳健,战略布局持续向高能级城市集中。其中,招商蛇口明确,2026年全口径销售目标与2025年基本持平,资源将高度聚焦核心一线城市及强二线城市的核心板块,坚持不盲目追求规模扩张,聚焦有质量、有回款的销售增长。

中国金茂表示,当前房地产市场仍处于筑底阶段,但结构性机会依然突出,对于具备优秀产品力的企业而言,机会大于挑战;2026年公司销售规模将保持稳中有升的态势,投资与销售布局将进一步向高能级城市与优质项目集中,持续夯实企业长期发展的核心竞争力。

整体来看,以“好房子”建设为核心的改革,正持续推动房地产行业回归居住本质,从规模驱动向质量效益驱动深度转型。房企通过聚焦高能级核心城市、升级产品力、创新营销模式、锚定稳健经营,持续精准匹配市场改善型住房需求,最终实现行业高质量发展与企业长期价值提升的双向统一。