年入2亿,开店272家!又一164年老字号要IPO了

2026年4月2日,浙江毛源昌眼镜正式向港交所递交主板上市申请,华富建业企业融资担任独家保荐人。这家始于1862年的中华老字号,凭164年品牌沉淀、272家门店网络与近3亿年收入,成为近期老字号IPO赛道的亮眼新星,也让传统眼镜零售的资本化新路径备受市场关注。

一、164年传承:从杭州玉器铺到双区域眼镜龙头

毛源昌诞生于清同治元年(1862年),绍兴商人毛四发在杭州太平坊开出“毛源昌号”,早期主营玉器,顺带经营眼镜。谁也没料到,这家小铺能跨越三个世纪,成为中国眼镜行业现存最古老的品牌之一。

1930年,毛源昌率先引进美国AOC全套专业验光系统,走在行业技术前沿;1946年,又成为国内最早投放广告的眼镜品牌,品牌意识超前。1956年公私合营,合并多家眼镜厂成立杭州毛源昌眼镜厂;2006年获商务部“中华老字号”认证,2015年获评“中国驰名商标”。

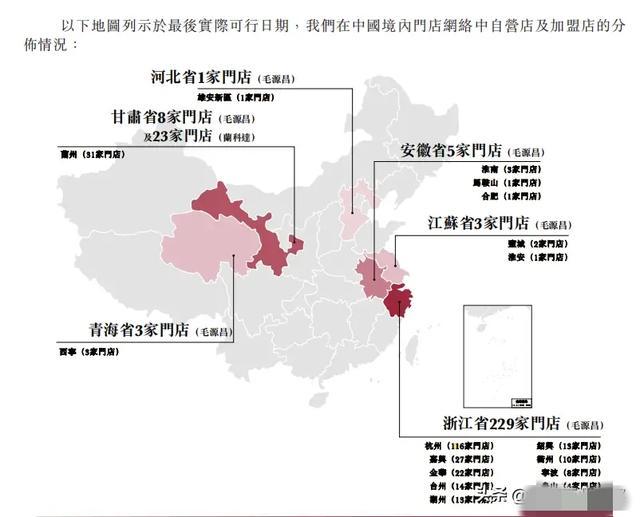

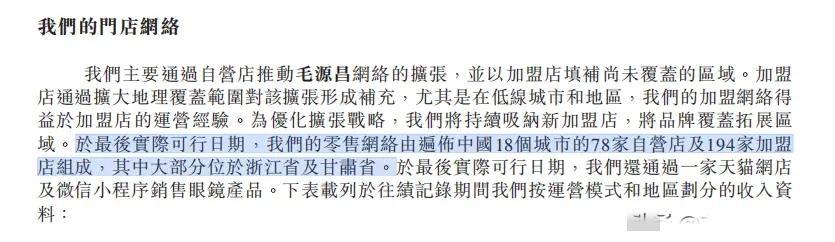

2015年,浙商金增敏竞拍接手毛源昌,开启规模化扩张之路。2021年整合甘肃兰科达,形成“浙江+甘肃”双区域龙头格局 。截至2025年末,毛源昌共78家自营店、194家加盟店,合计272家门店,覆盖18座城市,线下网络扎实稳固 。

二、真实业绩:三年稳赚,浙甘双省市场第一

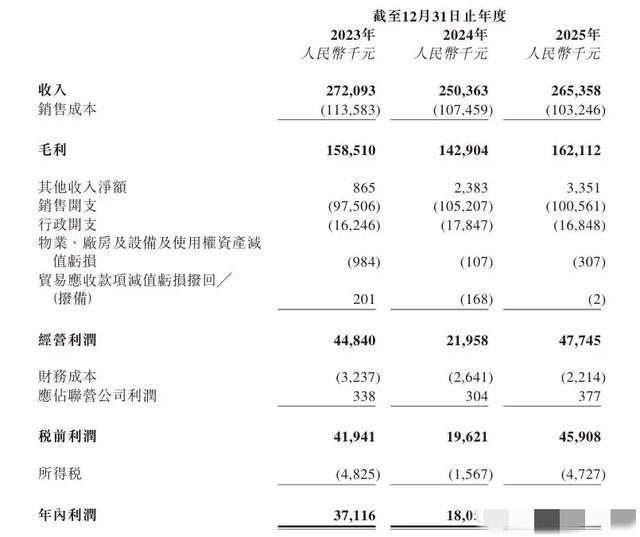

招股书数据清晰可查,2023-2025年业绩稳健有波动,整体盈利持续:

- 2023年:营收2.72亿元,净利润3711.6万元,毛利率58.3%

- 2024年:营收2.50亿元,净利润1805.4万元,毛利率57.1%

- 2025年:营收2.65亿元,净利润4118.1万元,毛利率61.1%

收入结构上,线下门店是绝对主力,自营贡献约74%,加盟约24.8%,线上仅0.7%,典型实体零售稳健模式 。市场地位亮眼:2024年浙江线下眼镜零售市占率约8.8%,排名第一;旗下兰科达在甘肃市占率约10.2%,同样区域领跑 。两省市场均高度分散,毛源昌作为区域龙头,增长空间充足 。

三、老字号新打法:稳扎稳打,IPO蓄力长期发展

和盲目全国扩张的品牌不同,毛源昌走稳健深耕路线 。门店集中浙甘两省,不盲目铺点,聚焦核心市场做深做透;品类聚焦处方眼镜、成品镜、隐形眼镜及护眼产品,依托专业验光服务建立用户信任壁垒 。

此次IPO募资用途明确,主要用于四大方向:建设光学运营中心、新开自营门店、品牌建设与精准营销、补充营运资金 。计划2026-2028年新开25家自营店,聚焦杭州、兰州、绍兴等核心城市,布局商场与社区店,完善区域网络 。同时升级验光设备、强化员工专业培训,巩固专业服务优势,进一步提升品牌竞争力。

四、老字号IPO潮:传统品牌的时代新机遇

近年同仁堂、五芳斋等老字号陆续试水资本市场,毛源昌是2026年最新代表。对百年品牌而言,上市不只是融资,更是规范企业治理、推动品牌升级、拓展发展空间的重要契机 。

毛源昌优势清晰:164年品牌信任度、双区域垄断地位、稳定现金流与持续盈利能力 ;挑战也客观存在:线上布局薄弱、市场集中两省、全国扩张待突破。但凭借扎实的线下根基与务实的发展策略,若顺利上市,有望走出“区域龙头→全国品牌→行业标杆”的稳健发展路径 。

从杭州小玉器铺到拟上市公司,毛源昌164年的坚守与创新,印证老字号的生命力不在年龄,而在顺应时代、守住品质、服务用户。此次IPO是新起点,期待这家眼镜老字号登陆资本市场后,继续续写百年传奇,让国货老品牌在新时代焕发更强活力,为消费者带来更专业、更优质的视光服务。