一、行业总体概述

2026年,全球石油行业正处于深刻变革的关键节点。一方面,全球石油市场供需宽松格局持续深化,供应过剩压力有增无减;另一方面,能源转型加速推进,电动化浪潮与石化需求结构性变迁正在重塑行业底层逻辑。地缘政治风险、国际贸易壁垒与全球宏观经济走势交织,为石油行业增添了更多不确定性。

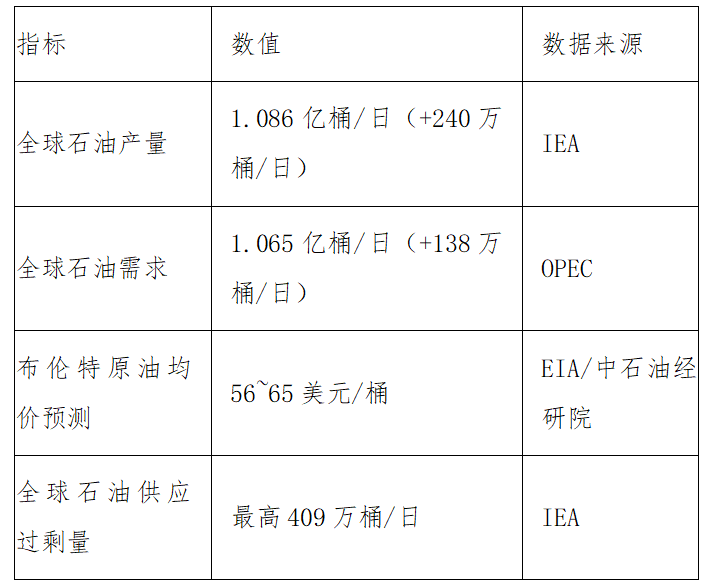

从供给端看,全球石油产量稳步攀升。国际能源署(IEA)数据显示,继2025年全球石油供应增长近310万桶/日后,2026年预计再增240万桶/日,总量达到1.086亿桶/日。美国能源信息署(EIA)预测,全球液体燃料产量2026年将增加140万桶/日。石油输出国组织(OPEC)则维持对2026年全球石油需求年增138万桶的预测,总需求将达到1.065亿桶/日。需求增速持续低于供给增速,市场普遍预期供应过剩将成为贯穿全年的主旋律。

从需求端看,结构性分化趋势日益突出。发达经济体需求增长乏力,非OECD国家贡献了绝大部分增量,中国、亚洲其他国家和中东地区是主要驱动力。在中国市场,石油消费正经历深刻转型——新能源汽车加速替代传统燃油车,成品油需求持续下滑,而化工原料需求成为新的增长引擎。

与此同时,行业政策聚焦能源安全与绿色转型并重。中国在2026年持续加大油气资源勘探开发力度,同时加快油气行业绿色低碳与数智化转型。国际层面,OPEC+在2026年3月宣布自4月起逐步取消额外自愿减产,每月增产20.6万桶,全球供应宽松格局将进一步强化。

整体而言,2026年石油行业面临“供需过剩现实”与“地缘冲突风险”的动态博弈,油价预计在中低位区间宽幅震荡,行业正从“量增价涨”的旧周期向“存量竞争、结构优化”的新周期过渡。

二、行业变化洞察

2.1 市场规模变化趋势

(一)全球石油市场规模

2026年,全球石油市场呈现“供给持续扩张、需求温和增长”的态势。IEA预测,2026年全球石油需求将增长约85万桶/日,较2025年的77万桶/日略有提升,非OECD经济体贡献全部增量。EIA预测2026年布伦特原油均价为56美元/桶,较2025年下降19%。OPEC则更为乐观,预计2026年全球石油需求年增138万桶,总需求达1.065亿桶/日。不同机构对需求增速的预测差异,反映出市场前景的高度不确定性。

全球石油供给方面,IEA预计2026年全球石油产量将达1.086亿桶/日,同比增加240万桶/日。EIA预测全球液体燃料产量2026年将增加140万桶/日,2027年再增50万桶/日。IEA同时警告,2026年全球石油市场可能面临高达409万桶/日的供应过剩。

表1:全球石油市场关键指标预测(2026年)

(二)细分领域贡献度情况

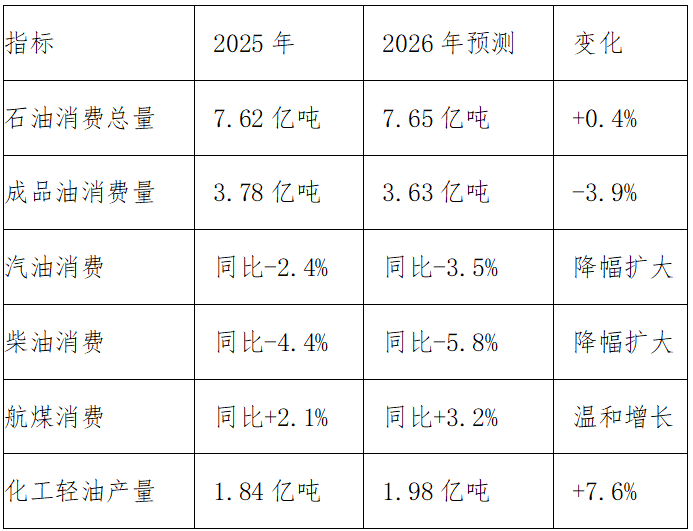

全球石油需求结构正发生深刻变化。IEA指出,2026年石化原料产品将贡献超过一半的需求增长,而2025年时交通运输燃料还主导着需求增长。在中国市场,“油降化升”的转型趋势尤为突出。中国石油集团经济技术研究院发布的《2025年国内外油气行业发展报告》显示,国内石油消费结构呈现“汽柴降、航煤升、化工轻油大增”的特征。

表2:中国石油需求结构变化

数据来源:中石油经研院《2025年国内外油气行业发展报告》

根据Kpler的分析,2026年中国液体燃料总需求预计增长约36万桶/日,但这一增量完全由石化原料需求驱动——乙烷、LPG和石脑油合计将贡献41万桶/日的增量,而核心成品油需求将收缩约5万桶/日。

2.2 产业链格局变化

(一)上游:原材料价格波动与供应情况

2026年上游原油价格预计在中低位区间宽幅震荡。综合多家机构预测,布伦特原油均价预计在55~65美元/桶之间,较2025年进一步下移。EIA预测更为谨慎,预计布伦特均价56美元/桶,WTI均价52美元/桶。

供应端方面,OPEC+的产量政策是核心变量。2026年3月1日,包括哈萨克斯坦、沙特阿拉伯、俄罗斯等在内的八个OPEC+成员国达成共识,决定自2026年4月起逐步取消日均165万桶的额外自愿减产,每月增产20.6万桶。OPEC+同时启动了新一轮产能配额评估机制,将在2026年1~9月评估成员国“最大可持续产能”,作为2027年配额确定依据。美国页岩油方面,受低油价预期影响,钻机数量下降,资本支出下调,2026年美国原油产量预计将小幅下滑。

(二)中游:产能利用率与技术突破

全球炼油加工量预计在2026年保持温和增长。IEA数据显示,2026年全球炼厂原油加工量预计平均为8,460万桶/日,较2025年的约8,360万桶/日有所增加。2025年12月全球炼厂加工量一度达到创纪录的8,630万桶/日,但随后因季节性维护和利润率下降有所回落。

炼油利润方面,IEA报告显示2026年1月炼油利润率进一步下滑,前期高开工率缓解了成品油市场紧张局面。在中国市场,“减油增化”战略持续深化,炼化企业加速从成品油生产向化工产品生产转型。2025年,中国化工轻油收率提升至25%,较上年提高1.1个百分点,广西石化、吉林石化等“减油增化”项目相继投产。

技术突破方面,数字油田、人工智能勘探、碳捕集利用与封存(CCUS)等新技术加速落地。2026年中国油气行业将纵深推进数智化转型,重点包括智能油田建设、管网智能化运营以及大数据在勘探开发中的应用。

(三)下游:需求变化

下游需求呈现明显的“总量达峰、结构分化”特征。全球范围内,石化原料需求成为增长核心,亚洲新兴市场主导需求增量。交通运输燃料方面,电动车渗透率持续提升带来的替代效应日益显著。

在中国市场,2025年新能源汽车销量超1,600万辆,同比增长28%,渗透率接近50%。Kpler分析显示,尽管2026年纯电动车销量增速将从31%放缓至14%左右,但持续扩大的电动车保有量预计将替代54万桶/日的汽油需求。柴油方面,LNG和电动重型卡车的推广导致2026年替代规模约50万桶/日。

航空煤油是成品油中唯一保持增长的产品。2026年预计航煤消费同比增长3.2%,主要受国际航空出行恢复和国内旅游需求支撑。

2.3 行业政策变化

(一)国际政策动态

OPEC+产量政策进入新阶段。除自2026年4月起启动增产外,OPEC+还批准了基于产能的配额新机制,将从2027年起重新分配成员国产油配额,这标志着OPEC+从“减产保价”向“稳产稳市”的策略转变。

贸易壁垒方面,国际贸易紧张局势持续影响石化产品流通。欧盟于2026年2月6日起对中国BDO产品实施临时反倾销税,部分企业税率高达105.6%~113.7%。美国关税政策变化也在重塑全球芳烃贸易流向,中国正成为全球最大的石化产品生产国。

(二)国内政策法规

2026年中国油气行业政策聚焦三大方向:

一是保障能源安全与增储上产。国家能源局明确2026年将持续加大鄂尔多斯、渤海湾、四川、塔里木等重点含油气盆地勘探开发力度,确保原油稳产、天然气持续较快增产。2025年国内原油产量达2.16亿吨,创历史新高,2026年预计保持2亿吨稳产。

二是进口税收优惠支持。财政部、海关总署、税务总局联合发布“十五五”期间能源资源勘探开发利用进口税收优惠政策,对海洋油气勘探开发所需进口设备免征关税,对天然气进口实施增值税返还。

三是绿色低碳转型。“十五五”规划纲要草案提出单位GDP二氧化碳排放累计降低17%的目标。2026年中央预算内“节能降碳”专项对石化行业节能降碳改造项目给予最高20%的投资补助。氢能产业迎来顶层设计突破,云南等省份已率先发布绿氢直接补贴方案,预计2026年全国将出台更积极的绿氢支持政策。

2.4 技术环境变化

(一)数字化转型与智能化升级

2026年中国油气行业明确将数智化转型作为六大重点工作方向之一,涵盖智能勘探开发、智慧管网运营、数字化市场体系等方面。人工智能技术在油气勘探领域的应用日益广泛,机器学习算法辅助地质建模、钻探优化等提升了勘探成功率和开发效率。

(二)绿色低碳技术加速发展

中石油经研院指出,多种低碳能源技术赛道正迎来历史性发展窗口。氢能将从此前的技术储备升级为战略性业务,特别是绿氢与炼化生产过程的耦合,以及绿氢延伸生产绿甲醇、绿氨、可持续航空燃料(SAF)等绿色燃料,预计将在“十五五”期间迎来突破式发展。油气田正加速由“传统能源生产者”向“综合能源供应者”和“减碳综合服务者”转变,玉门油田等资源枯竭老油田已成功向清洁电力生产基地转型。

(三)新材料与高端化学品

华泰证券研报指出,在政策引导和产业趋势带动下,AI、新能源、机器人等领域的新材料创新和国产替代有望提速,生物制造等新兴技术有望加快发展。2026年国内乙烯将新增805万吨/年产能,总产能达7,075万吨/年,乙烯、PX自给率将突破80%。高性能聚烯烃、特种工程塑料、高性能橡胶等化工新材料在“十五五”期间需求年均增速预计分别达9%~10%。

三、竞争格局分析

3.1 竞争格局变化

(一)全球头部企业格局

根据Energy Intelligence发布的2026年全球石油公司百强排名,沙特阿美继续稳居榜首,埃克森美孚因成功收购Pioneer Natural Resources而跃升至第四位。在市值维度,埃克森美孚以4,936.2亿美元位列全球第二,雪佛龙以2,794.4亿美元排名第三,美系企业合计市值超过7,700亿美元,反映了页岩革命后美国油气产业的高度整合。

中国“三桶油”(中国石油、中国石化、中国海油)均位列全球前十。中国石油业务覆盖油气勘探开发、炼油化工、油气销售等产业链全环节,是中国最大的综合性能源企业。

(二)行业并购与整合

2026年油气行业迎来新一轮整合浪潮:

·美国页岩油气领域,戴文能源(Devon Energy)宣布以580亿美元的全股票交易收购科特拉能源(Coterra Energy),这是2026年首个大型油气交易,将打造新的“超级独立”能源巨头。

·中国央企重组方面,2026年打响央企重组“第一枪”,两大能源央企实施战略性重组,业内预计未来国资央企将加大力度合并“同类项”,从“物理聚合”向“化学合成”转变。

·跨国并购方面,埃克森美孚收购BP部分资产、雪佛龙收购壳牌部分资产、道达尔与巴西国家石油公司合作开发巴西深海油田等交易,反映出国际石油巨头在全球范围内的资产优化布局。

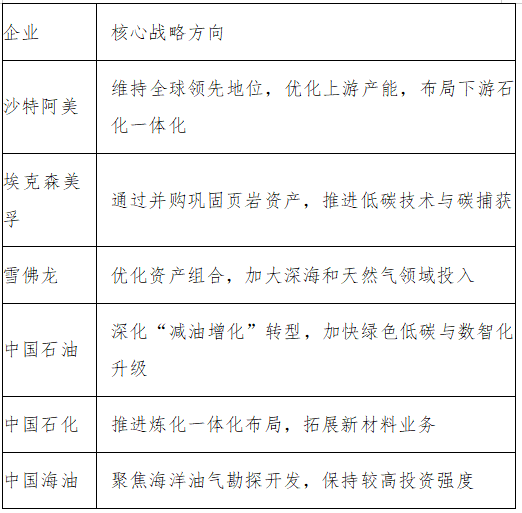

(三)行业标杆企业最新动态

面对2026年每日384万桶的供应过剩,全球石油巨头正紧急调转战略航向。主要企业战略动态如下:

3.2 竞争策略解析

(一)国际石油巨头的核心策略

1.并购整合优化资产:在油价承压背景下,头部企业通过横向并购整合页岩资产,提升规模效益和现金流韧性。戴文-科特拉合并后的新公司将具备无论油价高低均能产生显著自由现金流的能力。

2.低碳转型与多元化:石油巨头加速从“传统油气生产商”向“综合能源公司”转型,加大对氢能、CCUS、可再生能源的投资力度。

3.成本控制与运营效率:面对低价环境,企业持续压缩资本支出,美国页岩油独立生产商2025年资本支出预期下调9%。

(二)中国“三桶油”的核心策略

1.保障能源安全,增储上产:中国石油、中国海油持续加大国内油气勘探开发力度,2025年国内原油产量创历史新高。

2.“减油增化”深化转型:随着成品油需求达峰,中国石油、中国石化加速向化工领域延伸,乙烯、PX等石化产能持续扩张。

3.绿色低碳转型:推动油气与新能源多能融合发展,探索油田向地热田、绿电田、储碳田转型的新模式。

4.数智化升级:加快数字油田、智能管网、智慧炼厂建设,提升全产业链运营效率。

四、行业趋势洞察

4.1 需求端趋势

(一)消费偏好迁移

全球石油消费偏好正发生根本性迁移。一方面,电动化趋势加速侵蚀成品油需求,尤其是在乘用车领域;另一方面,航空出行复苏和石化产品需求增长成为需求端的重要支撑。中国“十五五”期间石油消费定位正逐步转向“交通用能保障+原料用能核心”,新能源对传统化石能源形成趋势性替代。

高油价环境反而加速了电动化进程。光大证券分析指出,高油价带动电动化渗透率提升,有望加速海外重卡电动化替代。2025年全球电动车每天替代约170万桶石油,相当于伊朗70%的出口量。

(二)季节性波动

原油市场呈现典型的季节性波动特征。IEA 2026年1月报告显示,全球炼厂加工量从12月的历史高点回落至1月的8,570万桶/日,主要受季节性维护和利润率下降影响。预计第一季度末随着需求季节性回升,炼厂开工率将逐步恢复。夏季驾车高峰和冬季取暖油需求仍是影响成品油价格的关键季节性因素。

4.2 供给端趋势

(一)产能扩张计划

供给端正进入新一轮产能扩张周期。OPEC+自2026年4月起每月增产20.6万桶,逐步取消165万桶/日的额外自愿减产。全球范围内,南美等低成本增量供给持续投放。美国页岩油方面,尽管钻机数量有所减少,但钻探效率的提升在一定程度上对冲了活动减少的影响。

在中国市场,石化产能持续扩张。2026年国内乙烯将新增805万吨/年产能,总产能达7,075万吨/年。化工轻油产量预计增至1.98亿吨,同比增长7.6%。国内石化产品自给率持续提升,乙烯当量自给率升至78.1%,预计2026年将突破80%。

(二)技术迭代方向

技术迭代主要集中在三个方向:一是智能化,AI辅助勘探、数字孪生油田等技术加速落地;二是绿色化,氢能、CCUS、生物燃料等低碳技术进入产业化阶段;三是高端化,高性能化工新材料和特种化学品成为技术突破的重点领域。

4.3 政策导向下的行业重构

“十五五”时期,中国油气行业将基本建成“供应能力持续增强、管网输配高效衔接、储备调节灵活可控、生产方式绿色低碳、国际合作多元可靠”的现代油气产业体系。这一政策框架将推动行业在以下方面加速重构:

能源安全导向下,国内油气勘探开发力度持续加大,原油进口来源多元化布局深化;

绿色低碳转型要求油气企业从传统能源生产者向综合能源供应者转变;

数智化升级倒逼行业重构运营模式和效率体系。

4.4 全球化与区域化博弈影响

全球石油市场正面临深刻的区域化重构。俄乌冲突后,全球石油贸易流向发生历史性重构,俄罗斯对欧洲石油出口占比从57%骤降至10%以下,亚洲成为其核心增量市场。与此同时,中东地缘政治紧张局势持续推高风险溢价。2026年开年中东局势与霍尔木兹海峡航运风险成为油市核心关注点,美国建议船只避开伊朗水域航行进一步加剧了市场紧张。

贸易壁垒方面,美国单边退群冲击全球能化产业,以美国油气为原料生产的化学品出口至欧洲时将面临碳关税壁垒。这种全球化与区域化的博弈将持续影响油气贸易流向和价格形成机制。

五、行业风险预警

5.1 内部风险

(一)内部经营风险

油价持续低位运行风险:EIA预测布伦特均价在2026年降至56美元/桶,WTI降至52美元/桶,低油价环境将持续挤压上游企业利润空间。

资本开支收缩风险:美国页岩油生产商已下调2025年资本支出预期9%,长期资本投入不足可能影响未来产能增长。

产能过剩与利润下滑风险:全球炼化产能持续扩张,而需求增长放缓,炼油利润率面临下行压力。IEA数据显示2026年1月炼油利润率进一步下滑。

(二)技术创新风险

低碳转型技术不确定性:氢能、CCUS等新兴技术仍处于产业化初期,成本高、商业化路径不明确,大规模推广面临挑战。

数字化转型投入产出失衡风险:数智化转型前期投入巨大,而投资回报周期较长,部分企业可能面临投入产出不匹配的风险。

5.2 外部风险

(一)贸易壁垒与地缘政治冲突

中东地缘政治风险:霍尔木兹海峡封锁风险持续存在,约三成中国进口原油经过该海峡运输,局势恶化将对全球油价和供应链造成重大冲击。

制裁与反制裁风险:美西方对俄罗斯能源出口的制裁持续升级,俄罗斯石油产量增长受限。新制裁影响俄罗斯约50%的原油生产量,国际买家已开始重新评估风险。

贸易保护主义抬头:欧盟对中国BDO产品征收高额反倾销税,中美贸易摩擦延续,关税壁垒加剧,外需持续疲软。

(二)突发公共事件冲击

极端天气事件:2026年1月北美极寒天气导致美国石油产量单月下降超过100万桶/日,极端天气对油气生产和运输的冲击日益频繁。

疫情与公共卫生风险:虽然新冠疫情影响已大幅减弱,但新的公共卫生事件仍可能对全球经济和石油需求造成冲击。

供应链断裂风险:华泰证券指出,中东局势正进入深度博弈阶段,油气供应链发生物理断裂的风险需前瞻关注。

(三)需求不及预期风险

信达证券指出,宏观经济因素变动、炼化下游需求修复不及预期、化工品产能超预期投放等均是影响行业前景的重要风险因素。

六、发展策略建议

6.1 差异化发展

上游领域:聚焦深水、非常规油气等高潜力领域。2026—2030年非常规油气与深水领域将成为上游增长核心,建议加大在这些领域的勘探开发力度。同时,结合不同资源禀赋特征,差异化布局天然气、凝析油等附加值较高的资源品种。

中下游领域:深化“减油增化”转型,发展高端化工新材料。高性能聚烯烃、特种工程塑料等细分领域需求增长快、附加值高,应作为重点突破方向。在国际石化产品贸易壁垒加剧的背景下,加快高端产品国产替代步伐。

6.2 数字化转型

将数智化转型作为提升核心竞争力的战略抓手:

智能勘探:运用AI和机器学习技术提升地质建模精度和钻探成功率,降低勘探成本。

智能油田:建设数字孪生油田,实现生产过程的实时监控与优化调度。

智慧管网:利用物联网和大数据技术实现管道运行状态的智能监测和预警。

智能炼厂:通过工业互联网和人工智能优化炼化流程,提高能效和产品收率。

6.3 成本控制

在油价承压的宏观环境下,成本控制是保障企业盈利的关键:

优化资本支出结构:聚焦高回报率项目,削减非核心投资,提升资本使用效率。参考美国页岩油企业削减钻机数量和资本支出的做法。

提升运营效率:通过技术创新和流程优化降低桶油开采成本和炼化加工成本。

供应链优化:利用数字化手段优化采购、物流和库存管理,降低全供应链成本。

区域成本对标:结合不同产区的盈亏平衡成本制定差异化生产策略,美国页岩油与主要产油国盈亏平衡成本共同构筑油价底部支撑。

6.4 新业务孵化

(一)氢能产业链

氢能产业正迎来历史性发展窗口,绿氢与炼化生产过程耦合、绿氢延伸生产绿甲醇、绿氨、SAF等绿色燃料预计在“十五五”期间迎来突破式发展。建议石油企业将氢能从技术储备升级为战略性业务,积极参与绿氢补贴项目和示范工程。

(二)CCUS与碳管理

碳捕获、利用与封存是实现低碳转型的关键技术路径。在政策持续支持节能降碳的背景下,建议加大CCUS技术研发和商业化推广力度,探索将油气田改造为储碳田的新模式。

(三)新能源融合

纵深推进油气与新能源多能融合发展,推动油气田由“传统能源生产者”向“综合能源供应者”和“减碳综合服务者”转变。借鉴玉门油田转型经验,利用油田土地、管网等存量资产发展光伏、风电等新能源业务。

(四)生物制造与绿色燃料

生物制造等新兴技术有望加快发展。建议关注可持续航空燃料(SAF)、生物柴油等绿色燃料赛道,把握航空业低碳转型带来的市场机遇。

作者:滕飞,北大纵横高级合伙人