4月7日盘后,莲花控股(600186.SH)一口气接连发布2025年业绩快报和2026年一季度业绩预告。

公司预计2025年营收34.52亿,同比增长30.45%;归母净利润3.09亿,同比增长52.59%,营收和净利润都创下历史新高。

2026年一季度,莲花控股预计将实现净利润1.35亿至1.55亿,同比增长33.66%至53.46%,增长态势似乎仍在延续。受此利好推动,公司股价也在次个交易日开盘不久应声涨停。

(专业服务注册制的市值风云APP)

一、预制菜与餐饮连锁化:业绩增长的头号功臣

莲花控股曾是国内耳熟能详的味精大王,后来却深陷财务造假,落得一地鸡毛。

在业绩快报中,公司表示2025年的业绩增长,同样跟味精产品的稳健表现,其他调味新品的放量,及线上线下营销推广有很大关系。

(2025年业绩快报)

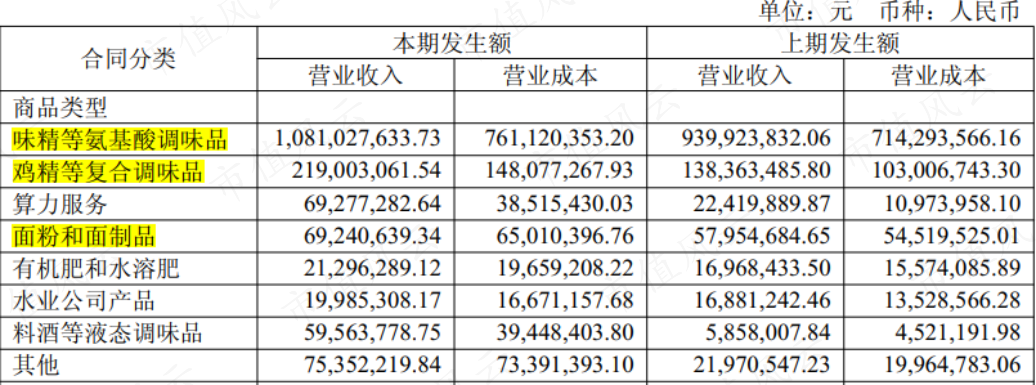

从财务数据上看,莲花控股仍是一支调味品消费股。2025年上半年,味精调味品营收10.81亿,同比增长15%,鸡精调味品营收2.19亿,同比增长58%,二者合计贡献了超过80%的营收。

(2025年半年报)

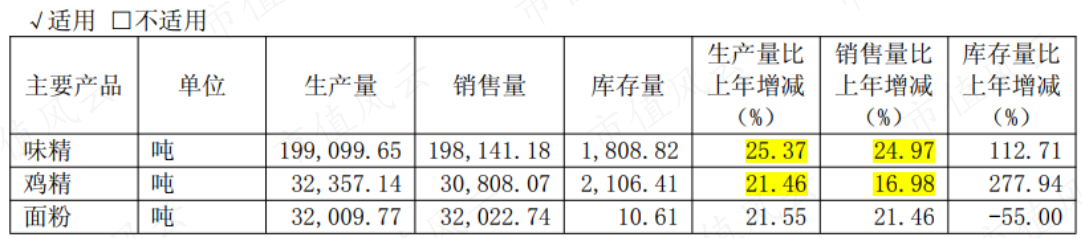

我国味精产量自2019年进入新一轮增长通道。

2019年产量约240万吨,2020年增长至245万吨,2021年小幅回调至238万吨,2022年强势反弹至263万吨,2023年进一步攀升至266.5万吨,2024年更是达到301.5万吨,业内人士推测,2025年国内味精的表观消费量接近310.5万吨。

本轮增长的核心驱动力来自预制菜市场的爆发式扩张、餐饮连锁化程度提升以及方便食品需求的持续增长,这些B端应用场景对标准化鲜味方案的需求日益旺盛。这也通过莲花味精的产销数据反映出来。

(2024年年报)

不同于家庭应用场景下“少许”这种模糊不定的纯主观判断,预制菜、中央厨房和连锁餐饮都遵循严格的克重比。

销量的持续增加,原材料、能源相对友好的价格,产能利用率提升的规模效应都使得莲花控股近年毛利率持续攀升,交出史上最强年报也在情理之中。

(制图:市值风云APP)

看到这肯定会有老铁说,业绩好是没错,但这也能涨停是不是有点草率?

尤其是考虑到公司的不堪过往,尤其是未分配利润还深陷负数区间,根本无力通过实打实的分红回馈股东。是的,根据规定,1毛钱都分不了。

二、算力租赁:增速亮眼,但盈利贡献有限

但凡对概念门儿清的老铁都懂,这跟莲花控股这两年一头扎进算力租赁业务,那是脱不了干系的。

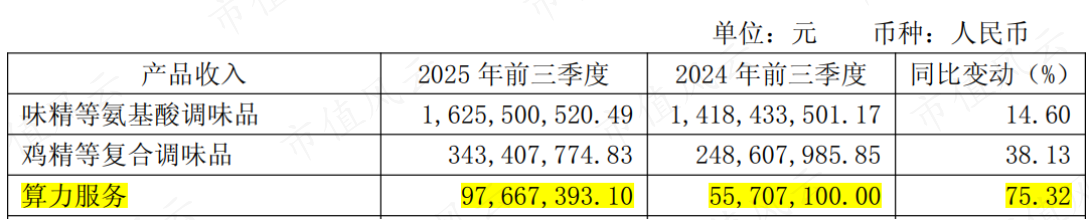

莲花控股自2023年下半年开始涉足算力领域,目前主要开展的是算力租赁业务。2025年前三季度算力服务业务营收9,766.74万,同比增长75.32%,规模不算大,但增速亮眼。

(2025年前三季度经营数据)

算力服务的毛利率也比较可观,2024年为42.45%,2025年上半年达44.40%。

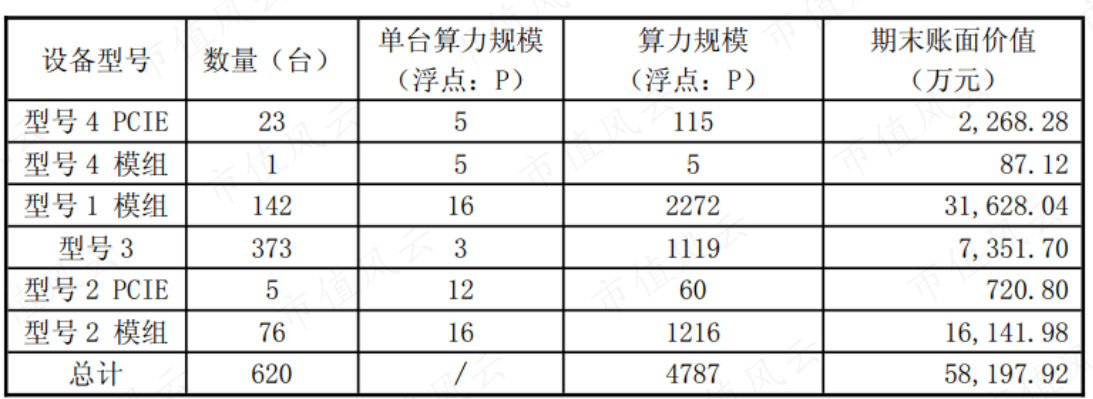

算力租赁业务最核心对资产是服务器,根据莲花控股在2024年年报问询函对回复,它当时算力规模为4787P。

有新闻报道显示,其2025年上半年目标计划打造1万P的算力规模,但目前尚未有公开信息验证这一算力能力数据。风云君梳理了一下公司的公告,整个2025年,莲花控股就采购了5台大数据算力服务器。

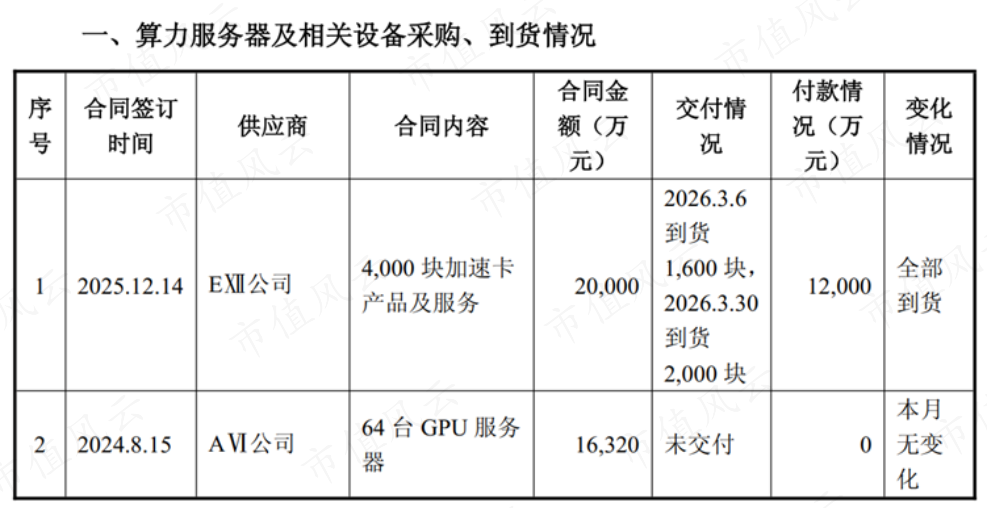

最新的《转型算力业务相关进展情况的公告》还显示,2026年3月耗资1.2亿采购的4000块加速卡产品也已经到货,但2024年8月就签订的64台GPU服务器至今尚未交付。

算力租赁可以说是算力板块最简单的一块业务,跟上个商业时代出租商铺并无两样,核心就是有钱买服务器及相关设备。

于莲花控股而言,受益调味品板块攒下的家底,账面现金还算充沛,三季末账面现金14.48亿,各类长短期有息负债6亿出头。

说实话,一家味精行业的老牌企业,转型往哪儿走、怎么走,本身就是个棘手的问题。最终选择算力租赁这条路,或许也是无奈之举——毕竟这行有一定资金壁垒,但技术门槛较低,还跟高科技有关。

虽然算力租赁本质就是收租,听着一点也不高级。可一旦套上算力出海这种大叙事,市场的炒作热情就被点燃了。

而透过2026年一季度业绩预告看,调味品板块仍是利润增长的主要原因。而算力板块,2024年整体亏损1,455万,主要计入子公司莲花紫星,2025年上半年,莲花紫星盈利145万。从已有信息推断,目前的盈利贡献大概率仍比较有限。

(2026年一季度业绩预告)