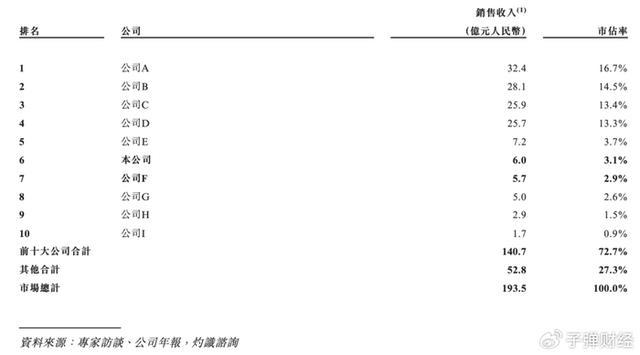

源杰科技市占率12%:面对海外巨头80%垄断,破局关键是什么

从源杰科技自身的视角看,它已经握住了打破垄断最关键的几张牌。其核心优势在于全流程IDM模式,这在国内光芯片公司中极为稀缺。

这种从芯片设计、外延生长到晶圆制造、测试封装的全链条自主可控,带来了两大直接好处:一是良率控制行业领先,能满足AI数据中心对光器件“零失效”的严苛要求;二是响应速度快,2025年完成12.51亿元产能扩建后,其70mW CW光源年产能已达600万颗。

正是凭借这一模式,源杰科技在AI算力爆发的风口精准卡位,2025年数据中心业务收入暴增719%至3.93亿元,毛利率高达72.21%。

然而,硬币的另一面是显著的经营风险。单一大客户依赖是其最突出的“命门”——2025年,公司最大客户收入占比高达53.4%。这意味着一旦该客户的需求波动或供应链策略调整,公司收入将面临断崖式下跌的风险。

同时,在技术制高点上,源杰的100G EML芯片刚完成客户验证量产,200G EML仍在验证阶段,而海外对手已实现规模化量产;被视为下一代核心的CPO技术,公司也仅处于预研阶段。技术代差仍有1-2年。

而站在海外巨头的角度,它们的垄断壁垒是系统性和多维度的,绝非单一技术优势。以Lumentum和Coherent为例,两者合计垄断全球高端磷化铟(InP)光芯片超过80%的市场份额。这种垄断建立在四重高墙上:

技术专利墙:Lumentum的EML激光芯片全球市占率超过50%,是100G/200G高速光模块的“心脏”,且是业内首家研发出单波400G EML的公司,技术领先行业1-2年。

产能与供应链控制墙:Lumentum通过收购并改造美国工厂,自建6英寸InP晶圆制造基地,将核心产能掌握在自己手中,新工厂预计2028年投产,目标年化产能达50亿美元。

客户生态绑定墙:这是最具杀伤力的壁垒。2026年3月,英伟达向Lumentum和Coherent各投资20亿美元,并签订了数十亿美元级的多年采购协议。

这意味着,像英伟达这样的顶级客户,其未来数年的高端光芯片需求已被提前锁定,订单能见度已延伸至2028年。这种深度绑定不仅锁定了市场,更锁定了联合研发的技术路线。

持续研发迭代墙:行业技术迭代周期已缩短至1-2年,巨头们通过“预研一代、研发一代、生产一代”的策略,持续保持领先。

从国内整个产业生态的视角,打破垄断是一场需要“天时、地利、人和”的系统工程。

“天时”是前所未有的需求窗口:AI算力爆发催生了海量需求。全球800G光模块年需求突破5000万只,1.6T需求超3000万只,导致200G EML芯片缺口高达25%-30%,订单交付周期排到2027年以后。这给了国产芯片难得的导入和验证机会。

“地利”是密集的政策与资本支持:国家层面有863计划等长期技术积累;地方上,苏州投资12亿元建设全国首条8英寸硅光产线,江阴设立10亿元集成电路AIC基金,陕西通过“追光计划”将光子产业规模做到410亿元。

工信部近期推动的城域“毫秒用算”专项行动,更是直接创造了高速光芯片的应用场景。

“人和”是产业链的艰难协同:上游材料环节,华为哈勃入股云南锗业,加速其6英寸磷化铟衬底量产,以打破日本住友等的垄断。中游制造环节,中芯国际7nm N+2工艺已为华为麒麟芯片量产,证明了国产先进制程代工能力。

下游封装与应用,中际旭创与晶方科技深度合作,共同攻坚CPO封装技术。

整合判断:破局之路清晰,但绝非坦途

综合以上三个视角,源杰科技乃至中国光芯片产业打破垄断的路径是清晰的,但每一步都面临巨大挑战。

路径一:技术攻坚,在“换道”与“追赶”上双线押注。 在EML芯片上必须加速追赶,尽快实现200G及以上产品的量产和良率提升。同时,必须在硅光、CPO、薄膜铌酸锂(TFLN) 等新兴技术路线上加大投入,争取换道超车的机会。

源杰在CW光源和硅光路径上的领先,以及光库科技在薄膜铌酸锂调制器上全球市占率超50%,都是成功的案例。

路径二:市场突围,从“单点依赖”到“生态多元”。 当务之急是降低对单一客户的致命依赖。这需要利用国产替代的政策窗口和产能紧缺的时间窗口,在国内外积极拓展第二、第三客户,特别是争取进入国内大型云计算厂商和通信设备商的供应链。

路径三:产业链协同,将“单打冠军”拧成“团体力量”。 光芯片的突破不能只靠一两家设计公司。需要像云南锗业攻克衬底、中微公司突破刻蚀设备那样,实现从材料、设备、制造到封测的全链条国产化协同。苏州硅光产线、陕西光电子先导院等公共平台的意义就在于此。

路径四:资本与人才,用长期主义对抗周期波动。 光芯片是典型的技术与资本双密集型产业,研发投入高、周期长。源杰科技赴港IPO寻求国际资本,以及各地产业基金的设立,都是为了汇聚“耐心资本”,支撑企业穿越技术和市场的波动周期。

最终,打破垄断不会是一蹴而就的全面替代,而更可能是在高速光芯片的细分领域(如用于AI数据中心的特定CW光源、硅光芯片)率先实现份额的持续提升和供应链的可靠备份。源杰科技12%的国内市占率是一个起点,它证明了中国企业有能力在高端领域切入。

但面对巨头们用专利、产能和长期协议构筑的立体堡垒,这场突围战考验的不仅是技术,更是战略耐心、生态构建能力和对产业周期的深刻理解。