摘要:企业在资本运作、REITs 扩募及并购整合的同时,积极推进 “丝路出海” 布局。(报告期:2026.03.20-2026.04.23)

市场综述

指数复苏斜率有所放缓,供应链安全与标准体系加快完善

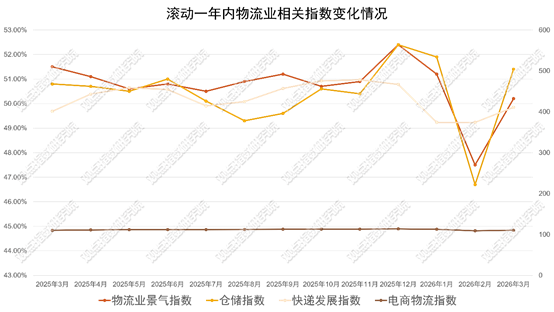

观点指数 2026年3月份仓储指数为51.4%,较上月大幅回升4.7个百分点,重新回到荣枯线以上的扩张区间,主要得益于春节假期因素消退后,企业复工复产节奏加快,大宗商品市场需求逐步释放,带动仓储业务量显著增长。

从分项指数来看,新订单、设施利用率、期末库存、平均库存周转次数等主要指数均有明显回升,升幅在1.6至10个百分点之间,显示出商品周转效率显著加快,企业备货积极性提升,仓储行业整体活跃度持续增强。

数据来源:国家邮政局、中物联,观点指数整理

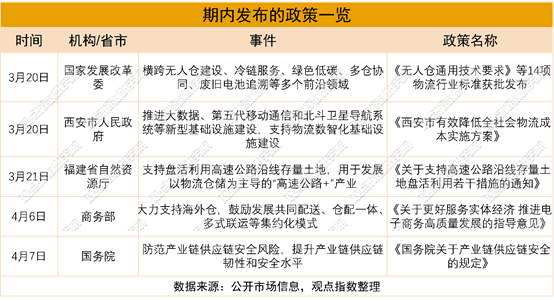

政策方面,据观点指数不完全统计,共录得5项重磅政策,面对全球产业链供应链波动加剧,国家层面持续出台政策举措,健全产业链供应链安全保障体系,防范化解相关风险,保障关键领域产业链供应链可以稳定运行。

3月31日,《国务院关于产业链供应链安全的规定》正式施行,这是我国首部专门规范产业链供应链安全的综合性法规。法规旨在防范产业链供应链安全风险,提升其韧性与安全水平。

国家发展改革委发布《无人仓通用技术要求》等14项物流行业标准,涵盖无人仓建设、冷链服务、绿色低碳、多仓协同、废旧电池追溯等领域,涉及物流运营、技术应用、绿色发展等关键环节,有助于规范行业发展秩序,提升物流服务标准化、规范化水平。

据市场监管总局信息,“十四五”期间我国累计发布物流领域国家标准210项,在多式联运、智慧物流、绿色物流等领域取得阶段性进展,初步形成覆盖全面、衔接顺畅、适配行业发展的物流标准体系,为产业链供应链高效协同提供基础支撑。

企业运营

服务增值驱动行业升级,企业转型与“丝路出海”双线提速

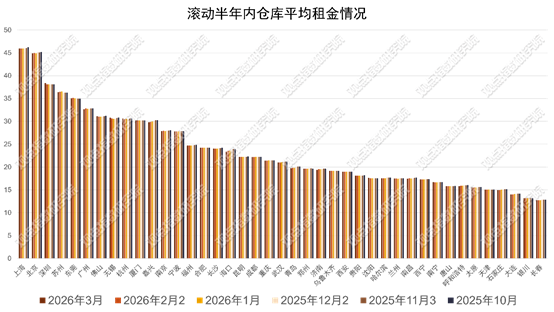

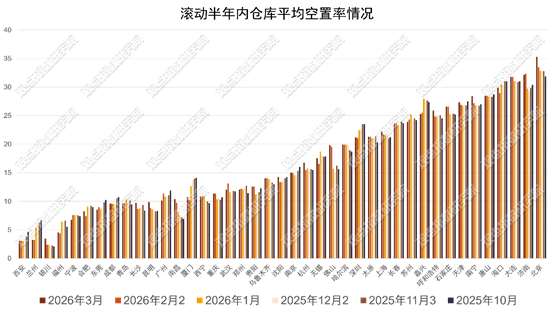

期内,国内物流仓储市场整体运行平稳,租金与空置率保持稳定。据物联云仓数据,3月全国仓储平均租金为23.14元/㎡·月,与上月持平;3月全国仓储空置率为16.42%,与上月持平,市场供需处于相对平衡的状态。

数据来源:物联云仓,观点指数整理

从41个重点城市来看,物流租金为23.22元,空置率15.82%,均与上月持平。其中3月深圳物流租金涨幅最大,环比上涨0.68%,广州空置率降幅最大,在市场成交带动下环比下降1.25个百分点,大湾区市场呈现出较强的复苏韧性。

面对行业竞争加剧与市场需求升级,拓展增值服务成为企业突破发展瓶颈、提升核心竞争力的重要方向。头部企业加快转型步伐,由传统基础服务向精细化、多元化、高附加值服务延伸,推动发展质量的提升。

京东集团的业绩体现了增值服务的增长拉动作用,公司全年收入达13091亿元,同比增长13%,其中平台广告、物流服务等服务收入同比大幅增长23.6%,成为带动企业增长的关键动力,远超整体收入增速,成为业绩增长的重要动力。

在国内转型提质的同时,依托“一带一路”倡议带来的发展机遇,企业“丝路出海”布局持续提速,通过战略合作、项目落地等方式拓展海外市场,推动中国供应链服务走向国际。

京东集团凭借强大的供应链能力,加速“丝路出海”布局,与京东产发、丝路基金签署战略合作协议,丝路基金将通过直接投资、间接投资等多种形式,支持京东集团的“出海”战略,为京东集团及其下属企业或双方认可的合作伙伴提供“出海”投资服务。

宏川智慧聚焦能源化工领域,开启“丝路出海”新征程,与伊拉克国家基建发展基金会签署战略合作协议,双方以“互利共赢、资源共享、优势互补”为核心,携手拓展中东及中国市场,共同开启能源化工产业数字化转型与双向投资合作。

菜鸟聚焦东南亚市场,推动物流技术与运营模式输出,与泰国正大集团旗下CPAXTRA签署战略合作协议。CPAXTRA业务覆盖10个国家,双方此前已开展深度合作,联合开发的iWMS拣选包装系统使商超拣选效率提升140%,助力其成为泰国本土头部电商企业。

投融资

智慧冷链与区域枢纽加速落地,多元资本运作与融资并行

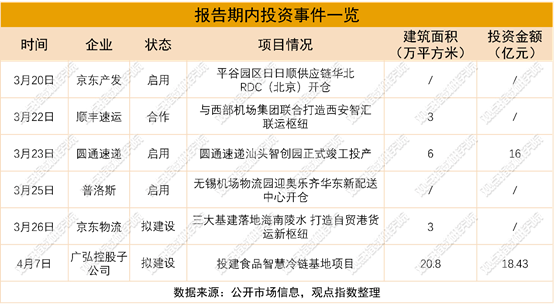

报告期内,共录得6起投资事件相关动态,智慧冷链项目集中落地,区域物流枢纽布局持续完善,行业向网络化方向加快转型,为产业高质量发展夯实基础设施支撑。

4月7日,广弘控股子公司拟投资18.43亿元建设食品智慧冷链基地项目。项目位于广州市增城区中新镇,地处广州东部公铁联运枢纽核心区域,定位打造集食品展贸交易、智慧冷链、科创孵化为一体的粤港澳大湾区“一站式”食品采购基地与城市安全食品供应核心枢纽。

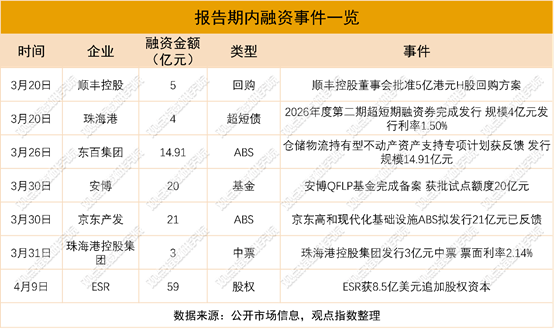

在智慧冷链与区域枢纽加快建设的背景下,物流企业开展多元化资本运作,通过股权操作、基金布局、资产证券化、债券发行等方式拓宽融资渠道、优化资本结构,为产业布局与业务升级提供资金保障。

股权运作与资金优化成为企业资本运作的重要方向,顺丰控股董事会批准5亿港元H股回购方案,彰显企业对自身发展前景的信心。同时,顺丰将原用于国际及跨境物流能力提升的9.3亿人民币,重新分配至提升及优化中国内地物流网络及服务,其中4.3亿人民币用于扩大航空和陆运派送能力,5亿人民币用于增加自动化设备投资,聚焦核心业务升级,进一步强化内地物流服务优势。

基金布局持续发力,助力物流基础设施投资。安博QFLP基金完成备案,获批试点额度20亿元,将持续拓展在中国的投资布局,重点关注现代物流基础设施、供应链体系及相关领域的发展机遇,为物流基建项目注入资本动能。

资产证券化与债券融资同步推进,多元化补充资金。京东高和现代化基础设施ABS拟发行21亿元,目前项目已反馈,将通过盘活优质基础设施资产,拓宽融资渠道;东百集团仓储物流持有型不动产资产支持专项计划获反馈,发行规模14.91亿元,助力企业盘活仓储物流存量资产,优化现金流管理。

债券发行方面,珠海港控股集团发行3亿元中票,票面利率2.14%;珠海港2026年度第二期超短期融资券完成发行,规模4亿元,发行利率1.50%,低成本融资为企业物流基础设施建设、业务拓展提供有力支撑。

资产管理

仓储物流REITs亏损面扩大,企业扩募与行业并购整合加速

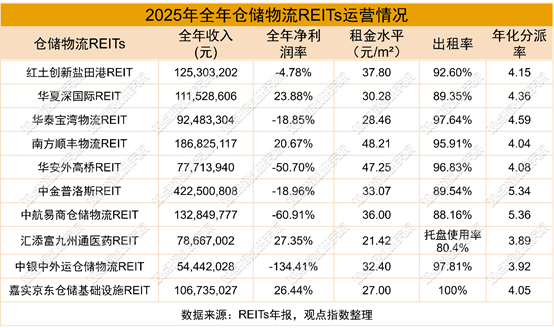

根据已披露年报数据,2025年上市的10只仓储物流REITs营业收入均出现不同程度的下降,亏损企业数量由上年1家增至6家,行业盈利压力凸显,亏损范围进一步扩大,也成为行业发展的突出痛点。

具体来看,不同REITs亏损成因呈现差异化特征。盐田港REIT业绩下滑显著,净利润从上年的2300万元大幅降至-599.56万元,账面亏损的核心原因是基金对投资性房地产计提减值,体现出部分物流资产估值承压的现状。

值得注意的是,京东仓储基础设施REIT、南方顺丰物流REIT等凭借独特的租户结构,业绩保持较好韧性。这类REITs旗下租户多为企业物流关联方,租赁需求稳定,受行业波动影响较小,有效抵御了租金下调带来的盈利压力。

此外,行业年化可分配收益率也呈现整体下滑的态势,区间为3.89%-5.36%,平均值达4.378%,所有2024年上市的REITs年化可分配收益率均有所减少,平均值同比下降11.6%,进一步反映了行业盈利能力的弱化。

在行业整体亏损的背景下,头部仓储物流REITs并未停下发展的脚步,反而通过扩募、申报新REITs等方式,优化资产结构,扩大布局范围,寻求新的增长突破口,彰显出对行业长期发展的信心。

除头部扩募外,更多企业积极布局仓储物流REITs申报,据宏川智慧公告称,拟以部分下属公司持有的仓储物流基础设施项目申报发行公募REITs,通过REITs申报拓宽融资渠道,优化资本结构,缓解行业盈利压力,同时实现存量资产的高效流转。

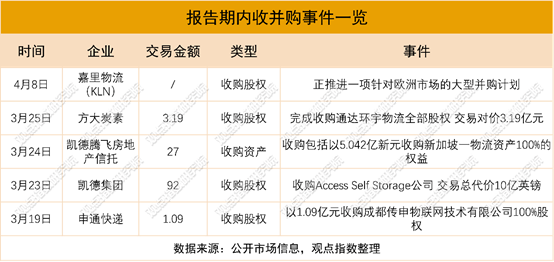

与此同时,仓储物流行业并购整合动作持续升温,国内外企业纷纷通过并购扩大规模、完善布局,整合行业资源,提升核心竞争力,成为行业突破困境的重要路径。

国际方面,凯德集团旗下凯德腾飞房地产信托并购动作频繁,以5.042亿新元收购新加坡一物流资产100%权益,进一步巩固其在新加坡工业物流市场的地位;同时,凯德集团以10亿英镑收购Access Self Storage公司,强化在英国市场的资产布局。