张瑜系华创证券首席经济学家、中国首席经济学家论坛成员

报告摘要

五一假期消费或边际下行,出行数据继续降温,商圈客流小幅下滑,离岛免税量增但价稳。结构加速切换,“看演出、追赛事”需求爆发式增长,成为今年“五一”假期消费的最大看点。

整体情况:出行及商圈客流回落,免税“量增价稳”

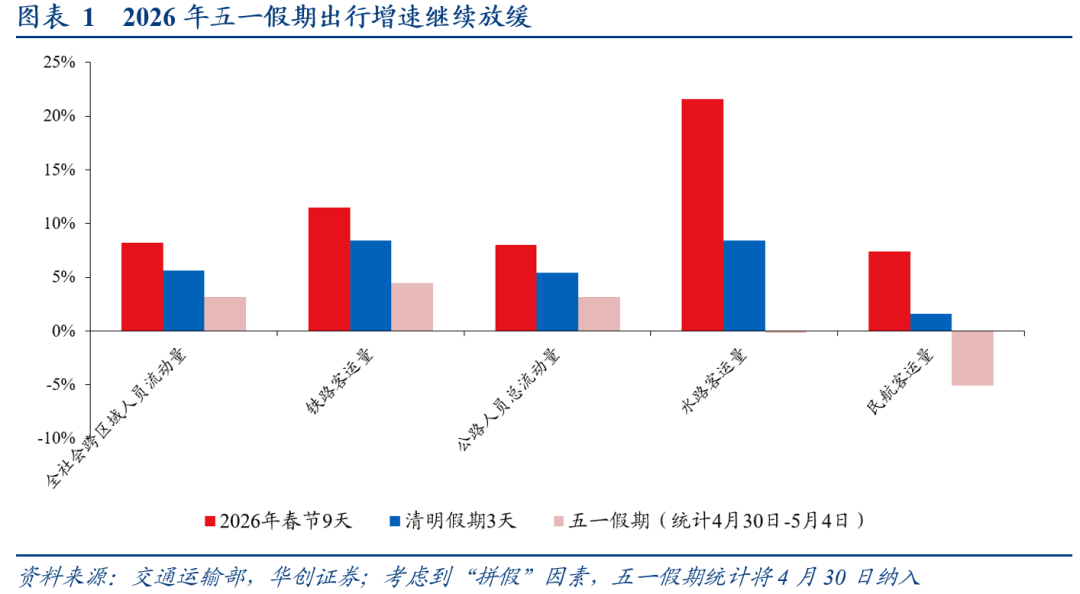

五一假期出行总量增速显著放缓。据交通运输部统计,4月30日至5月4日期间,全国全社会跨区域人员日均流动量同比增长3.2%,这一增速不仅较今年春节(+8.2%)和清明(+5.6%)假期明显回落,也低于节前预测水平。市内出行端同样承压,4月30日至5月3日,包括一线城市在内的10个重点城市地铁出行人数同比下滑3.8%。

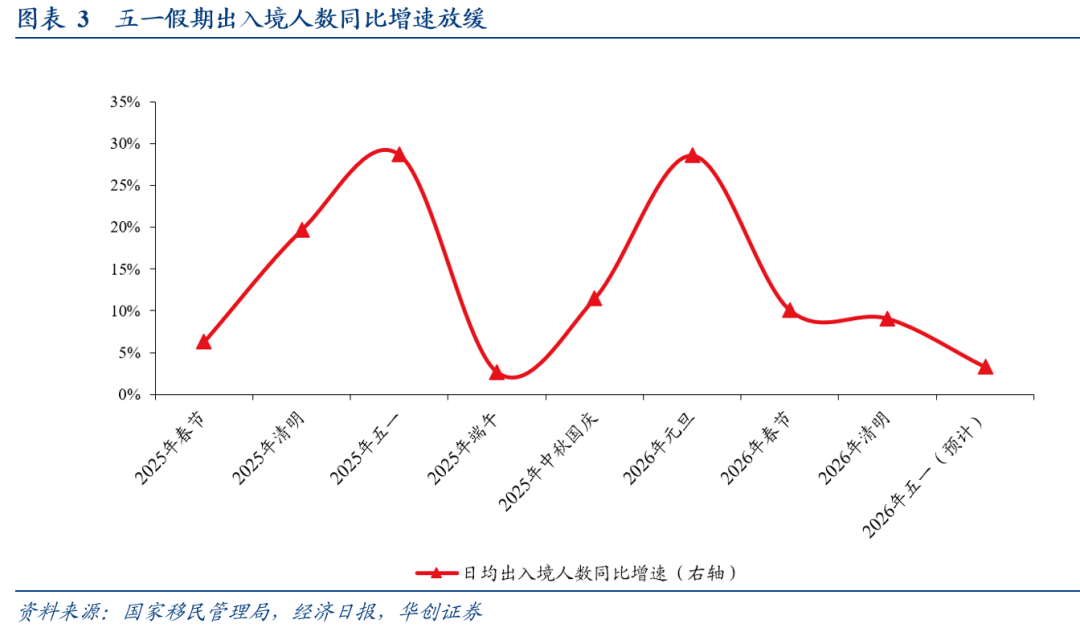

出行结构分化、出入境放缓。4月30日至5月4日铁路客运量同比增长4.5%,但民航与水路客运量分别下滑5.1%和0.2%,反映出油价上涨对居民出行结构的影响。在此背景下,出入境游热度亦有所降温,日均出入境人员同比增速+3.3%,较今年春节(+10.1%)及清明(+9.1%)假期进一步放缓。

商品消费或也有所放缓。假期前两日,商务部监测的重点商圈客流量与营业额增速均不及春节与清明水平;海南离岛免税购物金额与人数同比分别增长7.2%和5.9%,但人均购物金额仅微增0.9%,呈现出“量增价稳”态势。

结构亮点:支出向文娱迁移,赛事与演艺拉动效应显现

据商务部大数据监测,五一假期前两日演出消费同比增长达19%;而着眼于整个假期,根据中国演出行业协会的测算,全国营业性演出的直接票房收入达到20.84亿元,该项数据较2025年(按可比口径调整后)同比大幅增长37.17%,明显高于去年同期(+3.60%)及去年全年均值(+6.39%)。

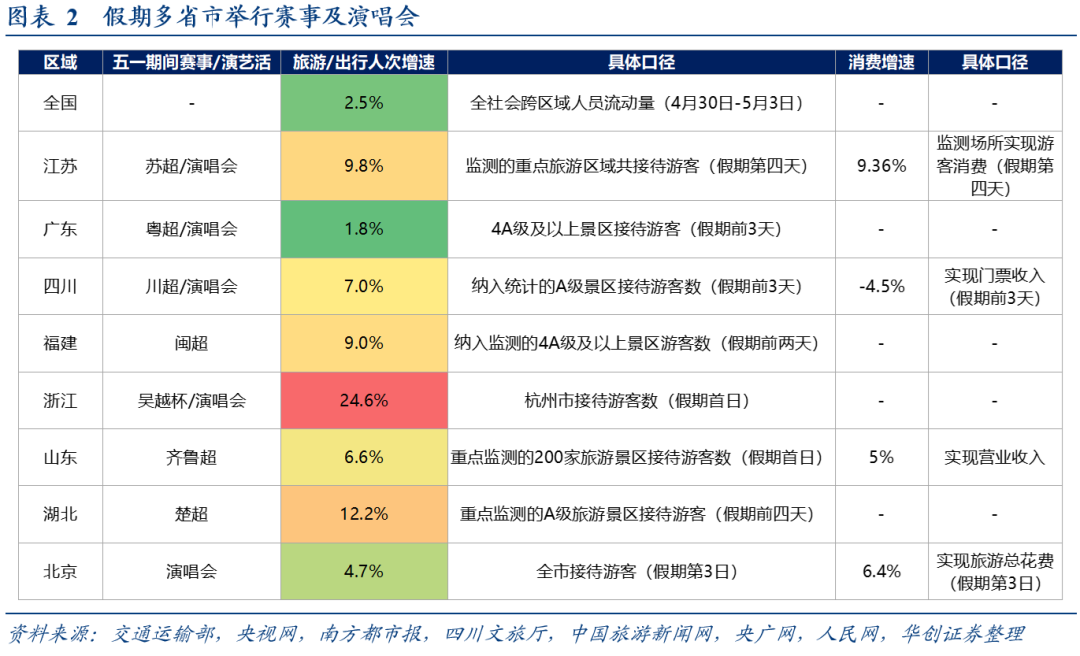

这种“赛事/演艺驱动型”的增长特征在地区文旅数据中表现尤为突出。在举办省级足球联赛或大型演唱会的8个统计省市中,有7个省市的客流增速高于全社会跨区域人员流动量基准(+2.5%),其中浙江杭州(+24.6%)和湖北(+12.2%)客流增幅居前。

每周经济观察:

(一)景气向上

1、华创宏观WEI指数:截至2026年4月26日,华创宏观中国周度经济活动指数(WEI)为6.50%,环比2026年4月19日的6.46%上行0.04%。

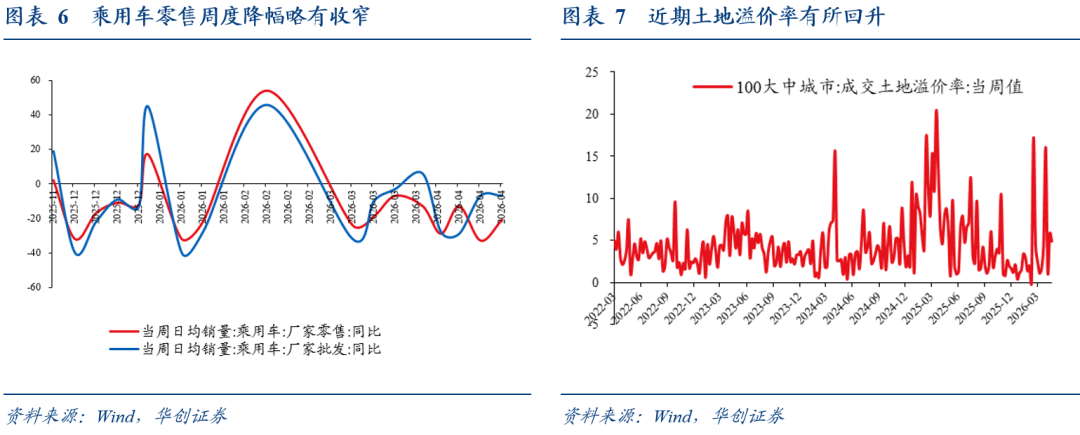

2、耐用品消费:周度降幅略有收窄。截至4月26日当周,乘用车零售同比下降21%,前值-33%。4月前26日累计下降24%。3月全月同比下降15%。

3、地产销售:商品房住宅销售面积改善。5月前4日,有统计数据的24城商品房住宅成交面积同比+19%。4月全月累计增速为4.8%。

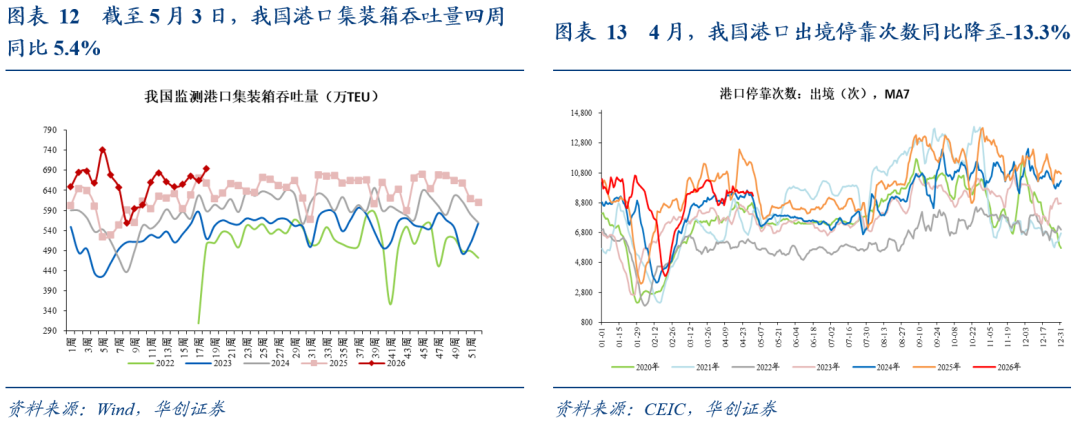

4、出口:我国港口集装箱吞吐量同比边际回升,但低于3月。截至5月3日,其四周同比反弹至5.4%,上周为4.7%。3月四周同比为6.3%。

5、价格:油价继续大涨,猪肉价格超跌反弹。美油收于106.4美元/桶,上涨12.7%,布油收于114.4美元/桶,上涨8.6%。猪肉批价上涨1.6%。

(二)景气向下

1、价格:金价、铜价受挫。COMEX黄金收于4522.7美金/盎司,下跌4.1%;LME三个月铜价收于12965美元/吨,下跌2.4%。

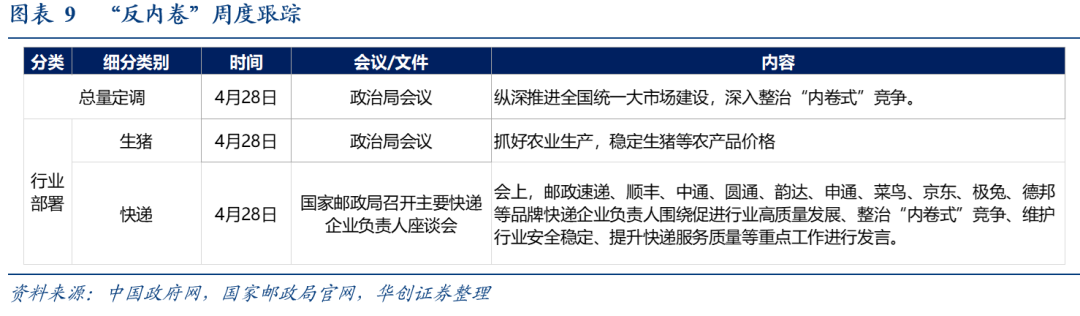

反内卷跟踪:主要关注政治局会议部署,“纵深推进全国统一大市场建设,深入整治‘内卷式’竞争”“抓好农业生产,稳定生猪等农产品价格”。

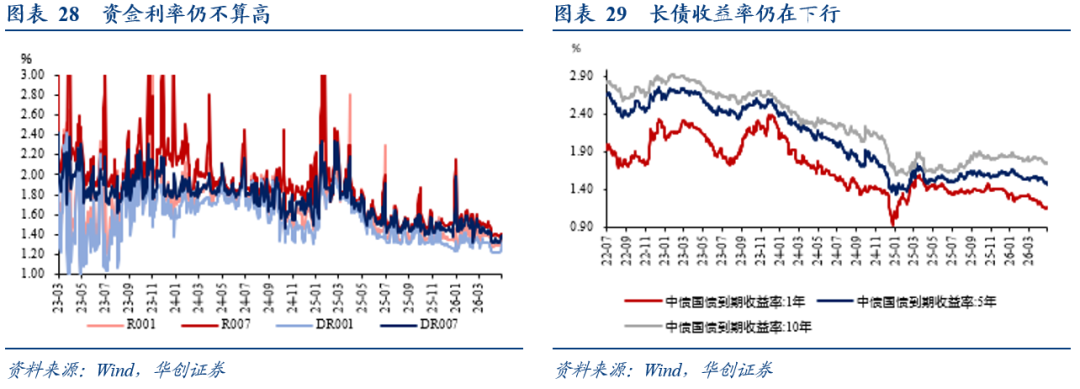

资金利率:节前略有上升。截至4月30日,DR001收于1.3196%,DR007收于1.3897%,R007收于1.3998%,较4月24日环比分别变化+10.08bps、+6.4bps、+2.96bps。

风险提示:高频数据更新不及时。

报告目录

报告正文

一、总量边际回落,结构加速切换——五一假期消费观察

(一)出行总量:增速边际放缓

五一假期出行增速进一步回落。跨区域出行方面,据交通运输部数据,4月30日-5月4日,全国跨区域人员日均流动量同比增长3.2%,较春节(+8.2%)、清明(+5.6%)假期增速继续回落,也低于交通运输部4月28日预测数据(+4%)。市内出行方面,4月30日-5月3日,10个有数据城市地铁出行人数同比下滑3.8%(包括四个一线城市及成都、南京、武汉、西安、苏州、郑州)。

出行周期拉动和错峰效应,可能对假期出行有一定“平滑”效应。五一假期前后,浙江、山东、湖南等省,共有近30座城市首次将中小学春假安排在“五一”前后,可能导致出行需求被分流。据央广网报道,“在线旅游平台数据来看,截至4月24日,‘五一’假期前后的周末出行量较去年同期增长10%以上”;据同程旅行数据显示,4月28日前后,全国主要机场及高铁站已有明显的提前分流,该时间段下的出行占假期总量的10%左右。

分出行方式看,铁路和公路维持增长,但民航、水运增速转负:

1)铁路/公路:4月30日-5月4日,铁路客运量累计同比增长4.5%,清明假期增速为8.4%;公路客运量增速3.2%,清明假期为5.4%。

2)民航/水运:4月30日-5月4日,民航客运量同比下滑5.1%,清明假期增速为+1.6%;水路客运量下滑0.2%,清明假期增速为+8.4%。

在地缘局势和油价影响下,居民飞行需求或受影响。据航班管家DAST统计数据,不含税费的机票均价为878元,较2025年同期上涨8.2%;含税机票均价为1000元,较2025年同期上涨13.9%;国际航线取消率从3.6%飙升至7.4%,境内航司国际航线取消率更是高达10.7%。

(二)消费结构:“看演出、追赛事”需求爆发

1、文娱消费:赛事及演艺经济爆发式增长

今年五一假期最值得关注的结构性变化,是消费支出向文娱体验的明显迁移。商务部大数据显示,假期前两日,演出消费增长19%。文化和旅游部数据显示,假期全国营业性演出超3.44万场,同比增长10.66%;中国演出行业协会测算,直接票房收入达20.84亿元,较2025年(按可比口径调整后)增长37.17%,明显高于去年五一假期(+3.60%)及去年全年(+6.39%)的收入增速。

地区文旅消费呈现显著的“赛事/演艺驱动型”增长特征。横向对比来看,举办省级足球联赛(苏超、粤超、楚超、齐鲁超、闽超、吴越杯)或大型演唱会的地区,其旅游接待增速普遍跑赢全国大盘。全国4月30日至5月3日全社会跨区域人员流动量同比增长2.5%,而我们统计的8个举办赛事或演唱会的省市中,有7个省市增速高于这一基准。其中,浙江杭州(+24.6%)、湖北(+12.2%)、江苏(+9.8%)、福建(+9.0%)等省市表现尤为突出(具体口径见表格2)。

2、出入境:增速明显放缓

据国家移民管理局4月28日预测,假期日均出入境人员将达225万人次,较去年同期增长3.3%,增速较今年春节(+10.1%)及清明(+9.1%)假期进一步放缓。国际航线取消和出行成本上升,或直接约束游客跨境出行增长。据航旅纵横4月28日预测数据,今年五一假期出入境航线机票较去年预测值增长2.8%,低于国内航线机票增速5.5%。

3、商品消费:商圈客流稳健,离岛免税量增价稳

商圈客流:假期前两天,商务部重点监测的78个步行街(商圈)客流量、营业额同比分别增长5.4%、5.1%,低于清明假期(6.0%、6.7%)以及春节(6.7%、7.5%)的增速。

离岛免税:海口海关统计显示,2026年5月1日-2日,海关共监管海南离岛免税购物金额、人数、人均购物金额分别为2.09亿元、3.4万人次、6129元,比2025年同期分别增长7.2%、5.9%、0.9%。

二、每周经济观察

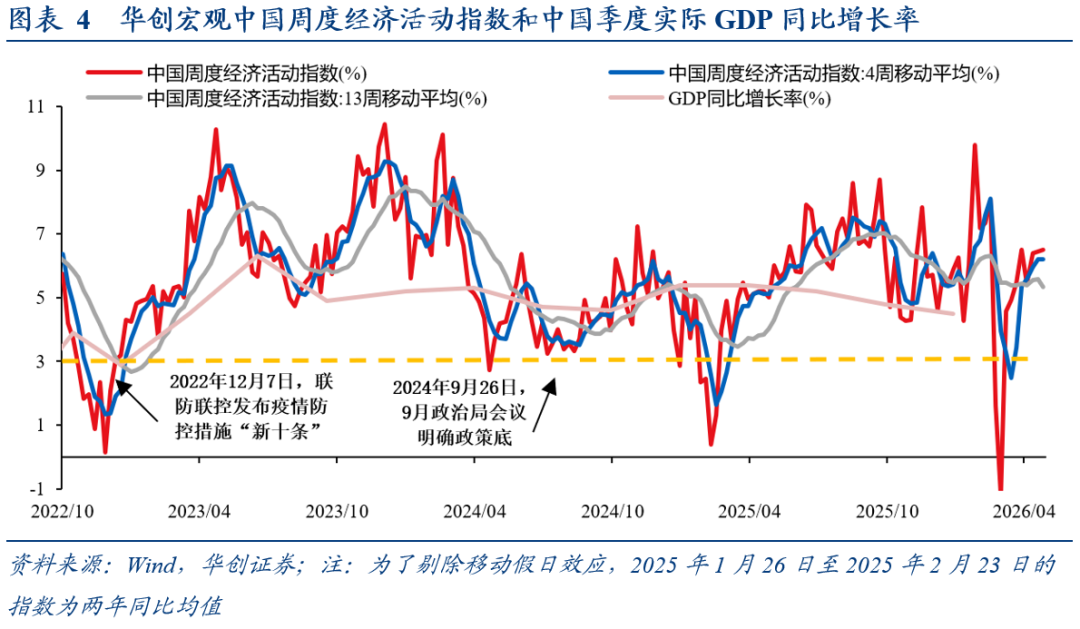

(一)华创宏观WEI指数继续上行

截至2026年4月26日,华创宏观中国周度经济活动指数(WEI)为6.50%,环比2026年4月19日的6.46%上行0.04%。

如何看3月以来华创宏观周度经济活动指数的持续回升?同3月1日的-1.11%相比,同比增速回升的分项主要是消费(乘用车批零)和生产(半钢胎开工率),两个指标均受到春节假期效应的严重影响。

具体来看,3月以来WEI指数上行主要驱动因素是半钢胎开工率、乘用车批零: 1)4月26日当周乘用车批零同比为-16.78%,相比3月8日当周同比的-27.87%上行11个百分点;2)4月23日当周汽车半钢胎开工率为77.11%,相比2月26日当周的34.56%上行43个百分点。

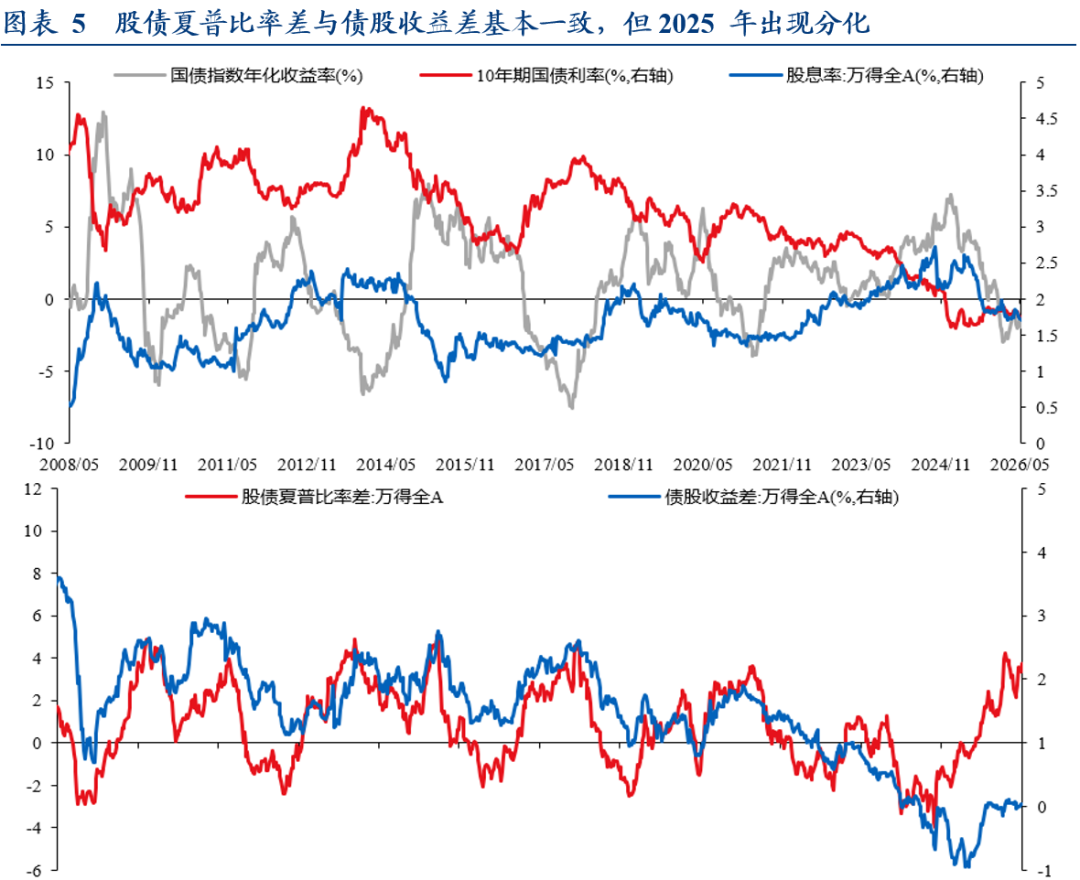

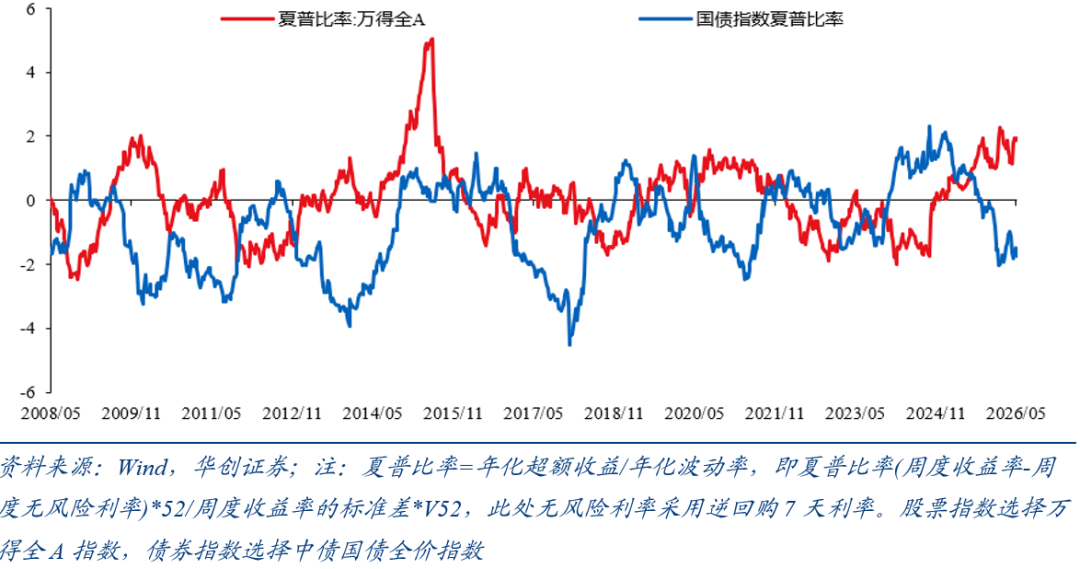

(二)资产:股债夏普比率差仍在高位

我们发现,历史经验来看,股债夏普比率差与债股收益差走势趋同。截至2026年4月30日,股债夏普比率差为3.71,超过2025年9月中旬2.43的高点,处于历史相对高位(十年97.7%分位数),凸显出股票相对于债券的配置性价比。但债股收益差为0.03%,处于历史低位(十年17.0%分位数),表明债相对于股依然偏贵。因而,我们认为,当前股相对于债依然有更高的配置价值。

(三)需求:商品房住宅销售面积改善

耐用品消费:周度降幅略有收窄。截至4月26日当周,乘用车零售同比下降21%,前值-33%。4月前26日累计下降24%。3月全月同比下降15%。

地产销售:商品房住宅销售面积改善。5月前4日,有统计数据的24城商品房住宅成交面积同比+19%。4月全月累计增速为4.8%。

土地溢价率:有所回升。截至5月3日两周,百城土地溢价率平均为5.4%。3月30日-4月26日周均为7%。3月为3.2%。

(四)生产:水泥发运率增幅趋缓

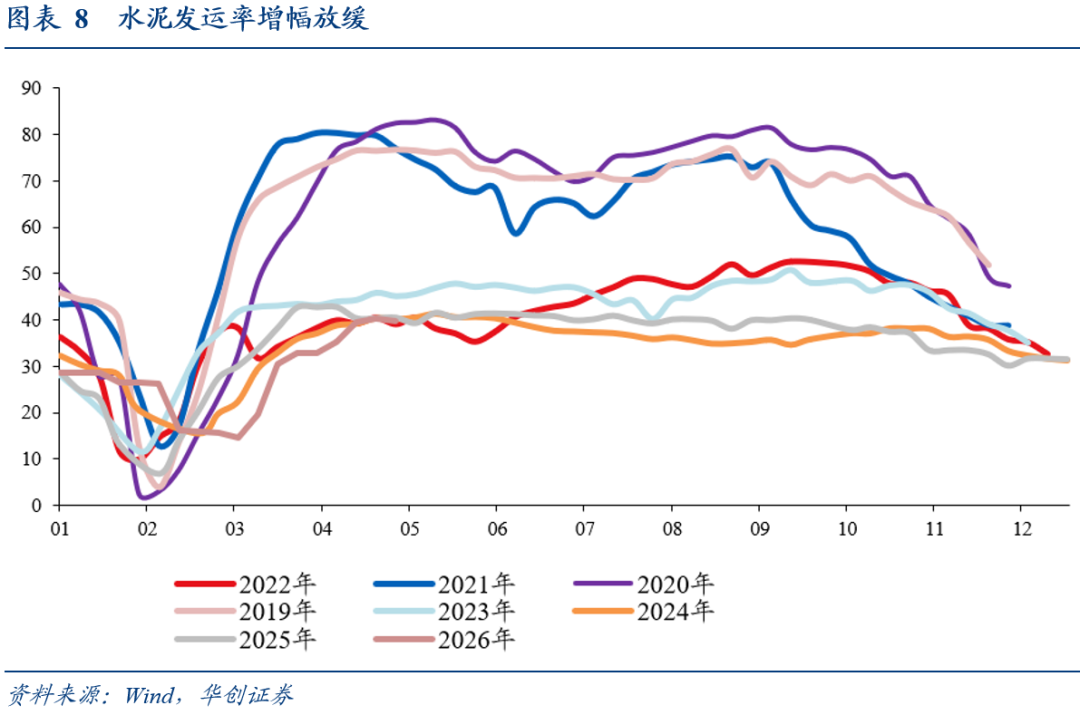

1、基建:水泥发运率增幅继续放缓。截至5月1日,水泥发运率为39.8%,基本持平上周与去年同期。石油沥青装置开工率维持低位,截至4月29日当周,开工率为16.2%,基本持平上周,较去年同期低14.5个点。

2、行业开工率:唐山高炉及全钢胎、半钢胎开工率好于去年。PVC、焦化、PTA、江浙织机等弱于去年。

3、“反内卷”跟踪:主要关注政治局会议部署,“纵深推进全国统一大市场建设,深入整治‘内卷式‘竞争”“抓好农业生产,稳定生猪等农产品价格”。

(五)贸易:我国集装箱吞吐量同比边际回升

外需:4月主要海外经济体制造业PMI均值回升。4月,13个海外主要经济体(包括美、欧、日、韩、英、印度、墨西哥、巴西、土耳其、南非、中国台湾、越南、印尼、尼日利亚)标普全球制造业PMI平均为52.2,3月均值为51.5。

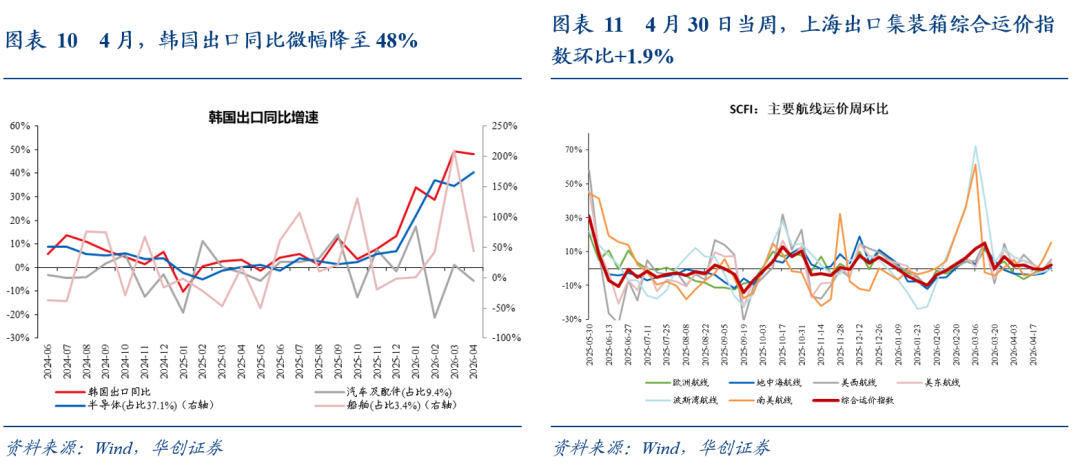

邻国出口:4月,韩国出口增速微幅回落,半导体出口则继续飙升;越南出口增速回升。4月,韩国出口同比微幅降至48%,3月为49.2%,其中半导体出口同比升至173.4%,3月为151.4%。4月,越南出口同比进一步升至21.6%,3月为20.6%。

中国出口量:①我国港口集装箱吞吐量同比边际回升,但低于3月。截至5月3日,其四周同比反弹至5.4%,上周为4.7%。3月四周同比为6.3%。②我国港口出境停靠量同比回落。4月,该同比降至-13.3%,3月为-7.3%。③二十大港口离港船舶载重吨同比回落。4月,该同比降至-0.3%,3月为2.8%。

中国出口运价:节前运输市场总体平稳,航线运价整体略有上浮。4月30日当周,上海出口集装箱综合运价指数环比+1.9%,上周为-0.6%。分航线来看,欧洲航线方面,本周欧地航线运输总体平稳,上海港船舶平均舱位利用率保持在95%以上,航线运价小幅上升,上海港出口至欧洲基本港市场运价环比+1.6%,上周为-0.3%。北美航线方面,本周美西、美东航线运价环比分别为5.3%、3.4%,上周分别为-1%、-0.4%。

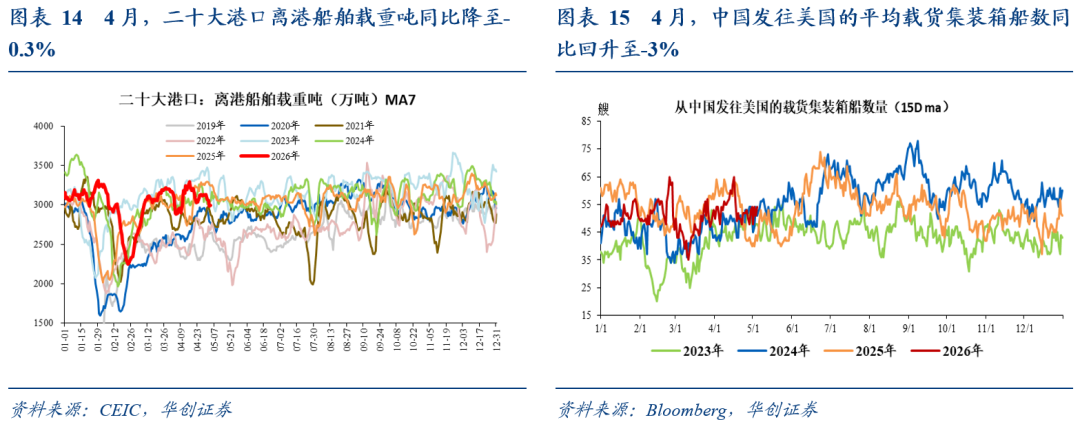

中美之间直接贸易流量:中国发往美国载货船舶数量同比增速大幅回升。4月,中国发往美国载货集装箱船的平均数量同比回升至-3%,3月平均同比为-12%。

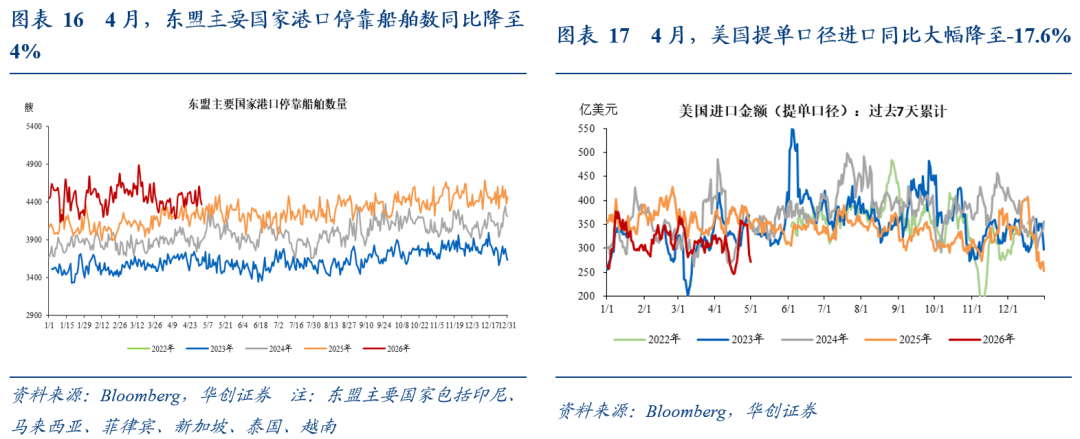

潜在转口:或边际回升,但较3月大幅回落。4月,东盟主要国家港口停靠船舶数同比为4%,4月截止上周同比为3.8%,3月为9.8%。

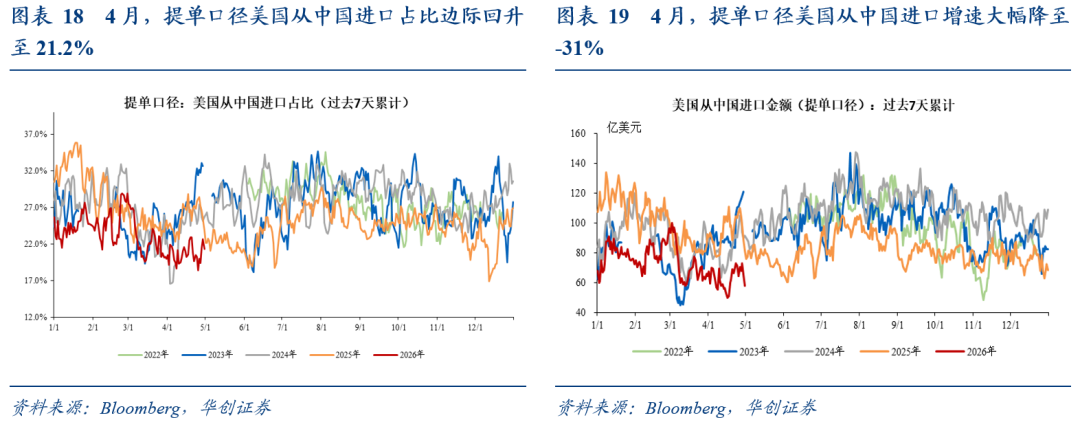

美国进口:水运提单进口同比大幅回落;从中国进口占比边际回落。4月,美国提单口径进口同比降至-17.6%,3月为-11%;美国提单口径从中国进口同比-31%,3月为-21%;提单口径美国从中国进口占比21.2%,3月占比为21.6%。

(六)物价:假期中东局势反复,油价大涨,金铜价格受挫

4月27-30日,国内大宗品价格继续小幅上涨,南华综合指数上涨1.5%;4月27日-5月4日,国外大宗商品价格继续明显上涨,RJ/CRB商品价格指数上涨5.8%。

4月27日-5月4日,全球定价的三大宏观品种,油价继续大涨,金价、铜价受挫。COMEX黄金收于4522.7美金/盎司,下跌4.1%;LME三个月铜价收于12965美元/吨,下跌2.4%;美油收于106.4美元/桶,上涨12.7%,布油收于114.4美元/桶,上涨8.6%。

4月27-30日,国内原材料方面,煤炭价格继续上涨,地产系价格小幅下跌,新能源品种价格分化。山西产动力末煤(Q5500)秦皇岛港平仓价收于811元/吨,上涨4.1%;京唐港山西主焦煤库提价收于1710元/吨,上涨1.2%。螺纹钢上海现货价收于3270元/吨,持平前一周;铁矿石价格指数:62%Fe:CFR中国北方收于107.9美元/吨,上涨0.3%;全国水泥价格指数下跌0.9%,南华玻璃指数下跌2%。工业硅连续合约收盘价上涨1.4%,多晶硅连续合约收盘价下跌12.1%,碳酸锂连续合约收盘价上涨6.5%。

4月27-30日,农产品中,菜价下跌,猪肉价格超跌反弹。猪肉批价上涨1.6%,蔬菜批价下跌2.7%。

4月27-5月1日,波罗的海干散货指数上涨2.4%。中国出口集装箱运价指数暂未更新。

4月20日当周,二手房挂牌价,一线和全国均下跌0.1%。今年以来,一线累计下跌2.8%,全国累计下跌2.3%。

海南旅游价格指数暂未更新。

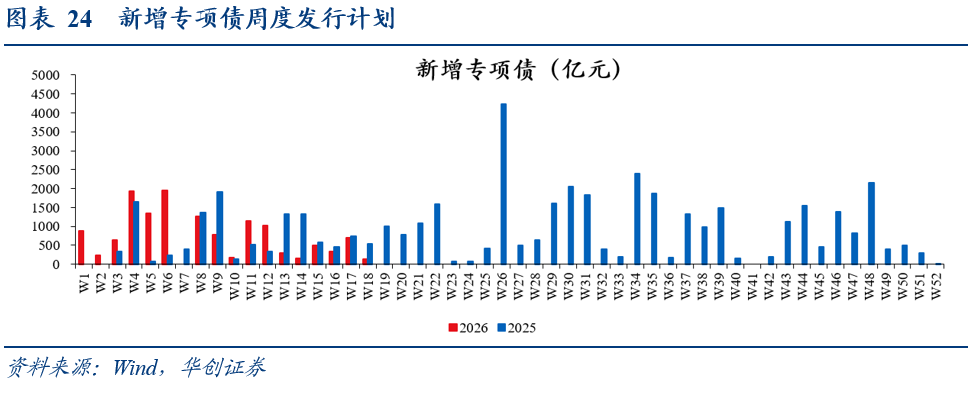

(七)利率债:4月新增专项债发行不足2000亿

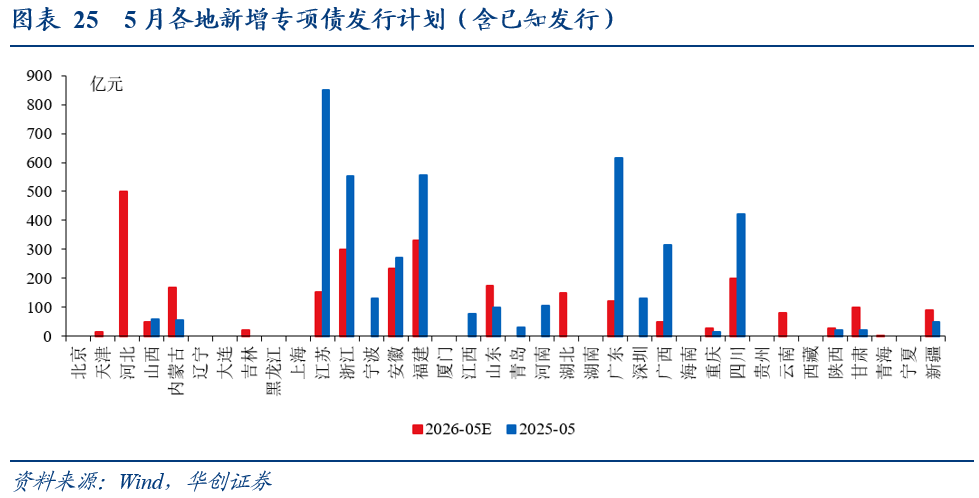

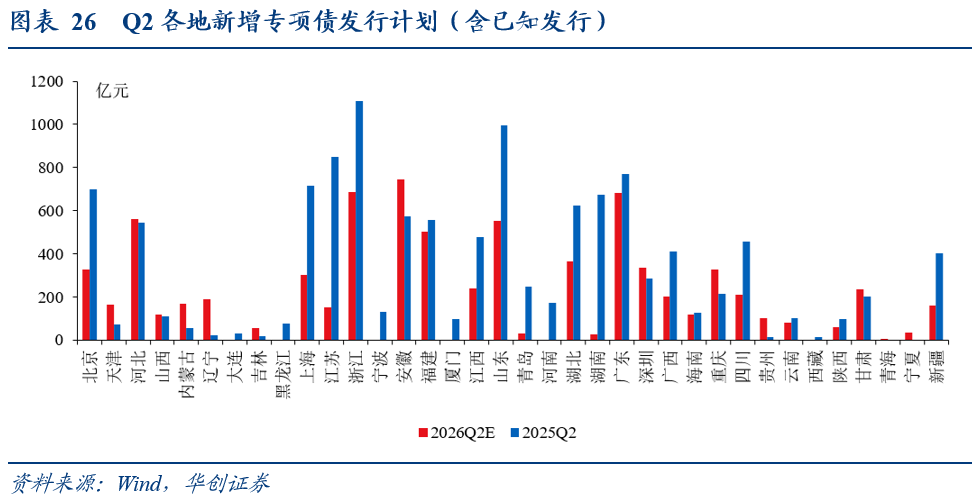

新增地方债发行计划更新:5月4日当周计划新增发行地方债139亿,其中一般债9亿,专项债130亿。截至4月30日,天津、河北等27省市披露了2026年5月新增专项债发行计划(含已知发行)2789亿(2025年同期,已披露地区实际发行4100亿),披露了26Q2新增专项债发行计划共7368亿(2025年同期,已披露地区实际发行9785亿);4月新增专项债发行1744亿,去年同期为2301亿。

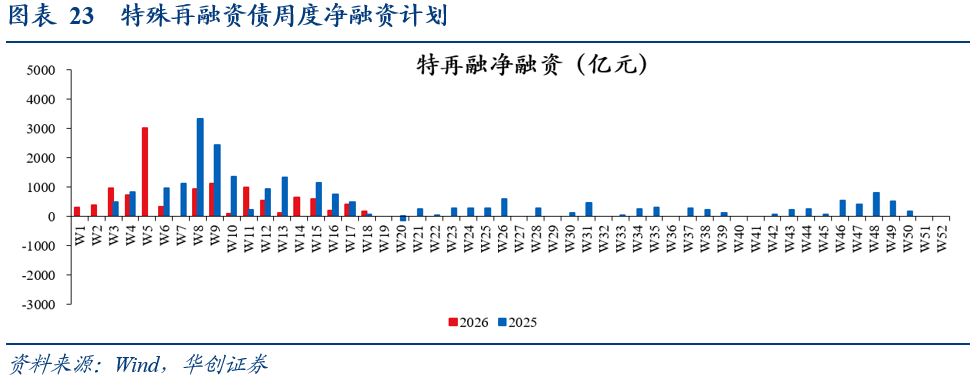

特殊地方债(用于化债、清欠等非项目用途)发行计划更新:已公布5月4日当周特殊地方债计划171亿,其中特殊再融资债净融资(用于化债)169亿,特殊新增专项债发行(用于化债、清欠)2亿。4月特殊再融资债累计净融资2201亿,去年同期为2616亿;4月特殊新增专项债发行116亿,去年同期为265亿。

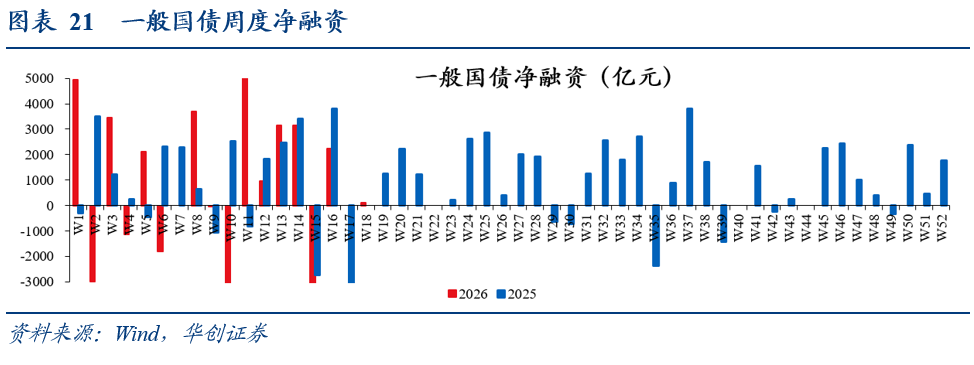

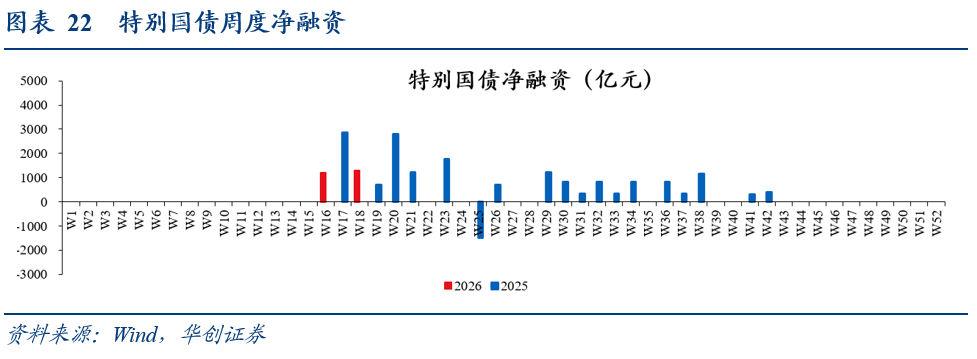

国债周度净融资更新:已公布5月4日当周国债净融资1409亿,其中一般国债109亿,特别国债1300亿。4月一般国债净融资12595亿,去年同期为11823亿;4月特别国债净融资1190亿,去年同期为2860亿。

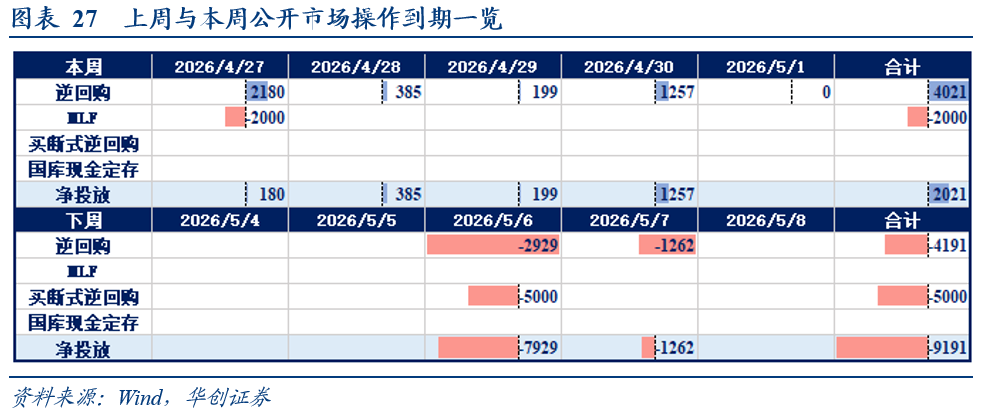

(八)资金:跨节央行短期呵护

截至4月30日,DR001收于1.3196%,DR007收于1.3897%,R007收于1.3998%,较4月24日环比分别变化+10.08bps、+6.4bps、+2.96bps。上周净投放资金2021亿,本周到期资金9191亿。

截至4月30日,1年期、5年期、10年期国债收益率分别报1.1620%、1.4788%、1.7473%,较4月24日环比分别变化+1.82bps、-0.11bps、-1.28bps。