三环集团MLCC:55年材料基因与42.3%毛利率,如何定义竞争力?

要回答三环集团MLCC业务的核心竞争力,不能只看单一指标。这家公司能在国产替代浪潮中脱颖而出,其优势是一个由技术根基、成本控制、市场卡位共同构成的立体结构。我们从三个关键维度来拆解。

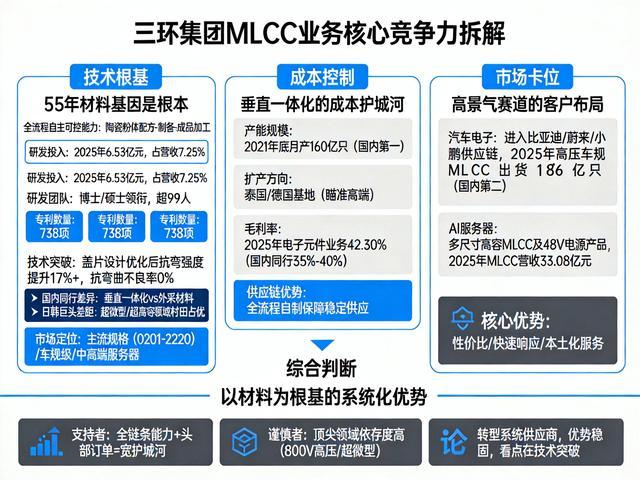

从技术研发的视角看,55年的材料基因是根本

三环集团最深的护城河,在于其超过55年的电子陶瓷材料研发经验。这不仅仅是时间概念,它意味着公司构建了从陶瓷粉体配方、制备到成品加工的全流程自主可控能力。

研发投入是硬指标:2025年,公司研发投入6.53亿元,占营收比重达7.25%。这笔钱支撑了一个由博士、硕士领衔,规模超过99人的研发团队,并聘请了多名两院院士作为智囊。

专利是技术实力的直接体现:公司累计拥有738项专利。最新的技术突破,例如通过优化盖片设计将MLCC抗弯强度提升17%以上,将抗弯曲不良率降至0%,直接提升了产品在严苛环境下的可靠性。

与国内同行相比,三环的差异化在于“材料基因”。例如,对比风华高科,三环实现了从粉体到成品的垂直一体化,而后者部分材料仍需外采。这使得三环在材料一致性、成本控制和快速迭代上更具主动权。

与日韩巨头相比,如村田,三环在超微型(如0201以下)、超高容等顶级MLCC领域仍有明显差距(村田占据AI服务器超微型MLCC约70%份额)。

但三环的策略很清晰:不直接在对方垄断的尖端领域硬碰硬,而是凭借材料根基,在主流规格(0201-2220)和车规级、中高端服务器MLCC领域实现快速突破和国产替代。

切换到产能与供应链的维度,垂直一体化带来成本护城河

技术优势需要转化为市场优势,产能和成本是关键桥梁。在这一维度,三环的核心优势是规模与垂直一体化带来的成本控制能力。

产能是国内第一梯队:早在2021年底,其MLCC月产能已接近160亿只,位居国内首位。尽管最新数据未披露,但公司2025年递交H股上市申请,募资目的之一就是用于泰国、德国基地的产能扩建,瞄准的正是高端市场。

毛利率是竞争力的试金石:2025年,其MLCC所属的电子元件业务毛利率为42.30%。这个数字高于国内同行普遍35%-40% 的毛利率区间,直观地证明了其成本优势[研究摘要]。

这背后的逻辑,正是其从粉体、成型到烧结的全流程自制能力,减少了对上游供应商的依赖,提升了供应链安全性和议价能力。

从供应链安全的角度看,在全球化面临挑战的今天,“自主可控”本身就是一种强大的竞争优势。三环的垂直一体化模式,不仅是为了降本,更是为了保障产品稳定供应,这对汽车、服务器等强调供应链安全的头部客户极具吸引力。

在客户与市场这个战场上,已在高景气赛道卡住身位

技术好、成本低,最终要由客户买单。在市场端,三环集团的核心优势是精准卡位新能源汽车和AI服务器两大高增长赛道,并已进入主流供应链。

汽车电子:已进入头部车企供应链。公司已推出覆盖0201至2220全规格的车规MLCC系列,并已进入比亚迪、蔚来、小鹏等头部新能源车企的电源系统、电驱系统等核心部件。

2025年,其高压汽车MLCC出货量达186亿只,在国内市场排名第二,仅次于风华高科(215.4亿只)。

AI服务器:成为重要增长极。面对AI算力需求爆发,公司针对数据中心推出了多尺寸高容MLCC及48V电源系统专用产品,供应能力持续提升,并已获得多个标杆客户认证。2025年,其MLCC业务营收达到33.08亿元,高容产品的放量是重要推动力。

从市场竞争格局看,三环的定位非常务实。它不与村田在“象牙塔尖”争锋,而是凭借性价比、快速响应和本土化服务优势,在国产替代需求最迫切的车规和服务器主流市场深耕。当村田因高端产能紧张而涨价时,三环这类具备可靠交付能力的本土供应商,就获得了宝贵的市场窗口期。

整合判断:一个以材料为根基的“系统化”优势

综合以上三个维度,三环集团MLCC业务的核心竞争力,并非某个单点的“黑科技”,而是一个以深厚材料技术为根基,通过垂直一体化实现成本可控,并精准聚焦于高增长市场应用的系统化优势。

支持者认为:在国产替代和国家供应链安全战略的大背景下,三环这种具备全链条能力、已在主流高端市场实现突破的企业,护城河会越来越宽。其42.3%的毛利率和头部车企的订单就是明证。

谨慎者指出:公司在800V高压平台MLCC、AI服务器用超微型MLCC等最顶尖领域,对日韩厂商的依存度仍很高。未来的增长天花板,取决于能否攻克这些“硬骨头”。

最终的判断是:三环集团已经成功地从一家材料公司,转型为在关键电子元件领域具备强大竞争力的系统供应商。它的优势是结构性的,在当下的市场环境中非常稳固。其未来的最大看点,在于能否将现有优势转化为攀登技术最高峰的动能,从而真正参与全球顶尖竞争。