AIPress.com.cn报道

生成式AI,已经成为全球非游戏应用市场里增长最快、最赚钱的赛道之一。

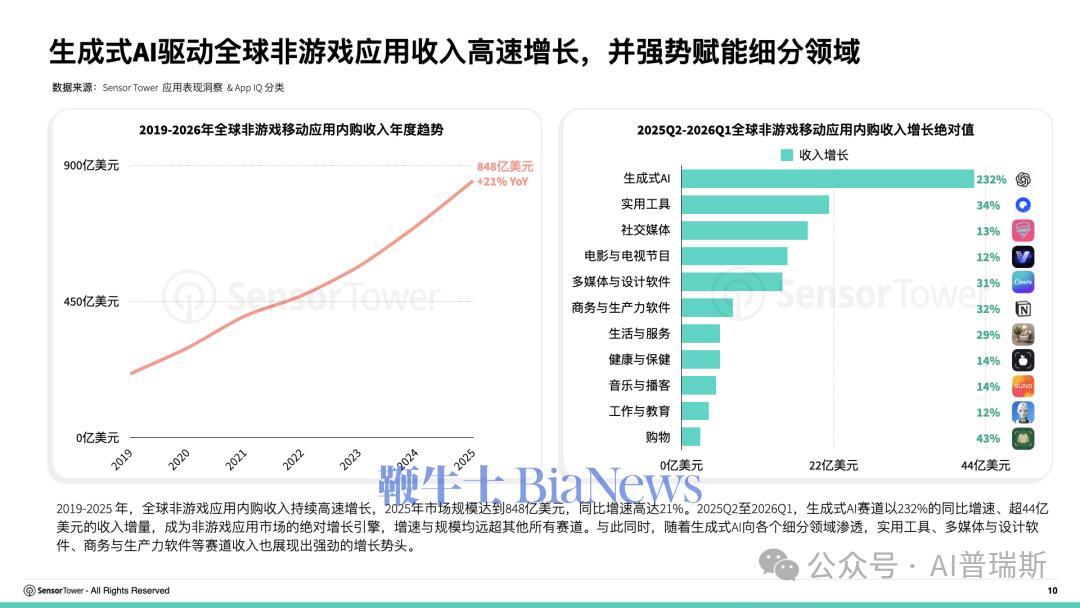

据Sensor Tower最新数据显示,从2025年Q2到2026年Q1,全球生成式AI应用收入同比增长232%,一年新增收入超过44亿美元,成为整个非游戏应用市场最强增长引擎。

(图片源自:Sensor Tower)

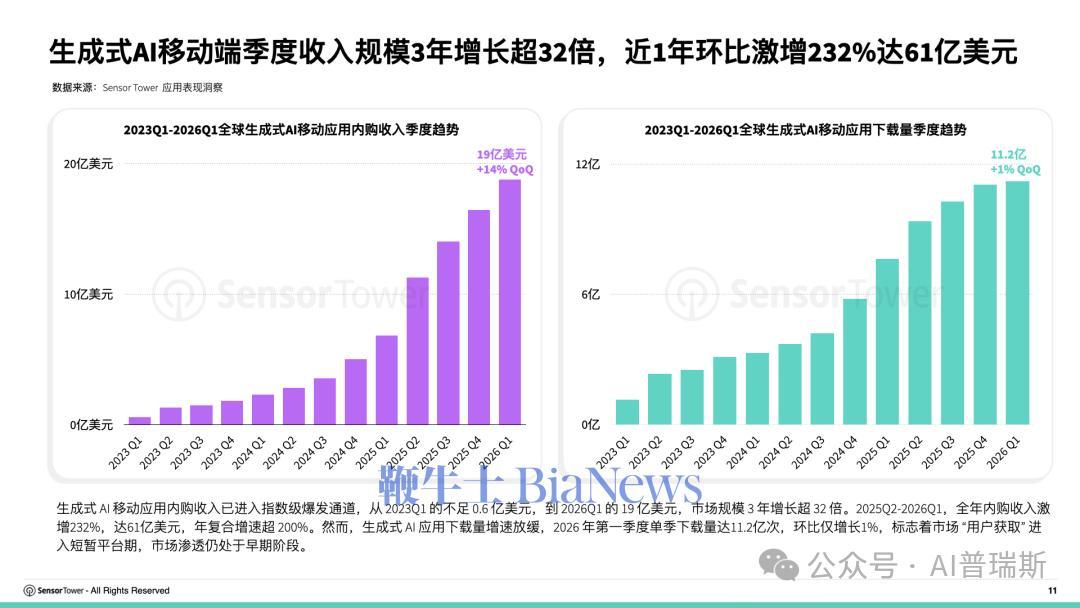

同时,生成式AI移动应用的内购收入,在三年时间里直接膨胀了32倍。

2023年Q1,这个市场季度收入还不到6000万美元。而到2026年Q1,单季度已经接近19亿美元。

过去12个月生成式AI应用移动端内购收入已经达到61亿美元。

(图片源自:Sensor Tower)

整个行业,正式进入爆发通道。

更重要的是,AI已经不再只是一个独立赛道。

随着生成式AI能力不断渗透,工具类、多媒体设计、办公协作、生产力软件等传统应用,也开始全面AI化。

本质上,AI正在成为整个移动互联网的新基础层。

美国最赚钱,日本最能“氪金”

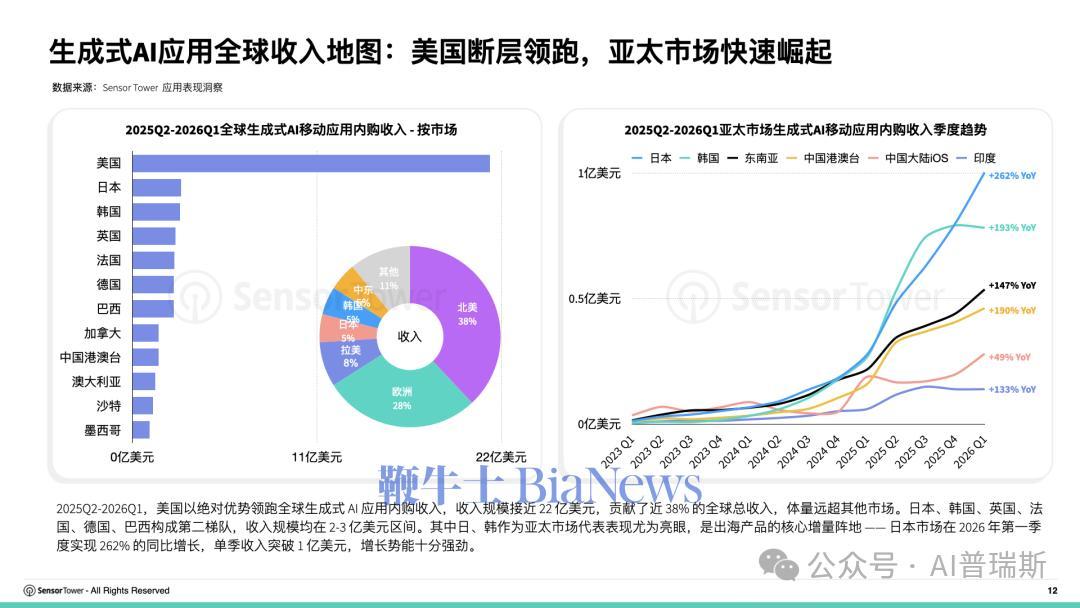

美国依然是全球AI应用最赚钱的市场。

过去一年,美国市场贡献了接近22亿美元收入,占全球市场约38%,体量远远领先其他国家。

但真正值得关注的,是亚洲。尤其是日本和韩国。

日本已经成为全球AI出海最关键的增量市场之一。

2026年第一季度,日本生成式AI应用移动端内购收入首次突破1亿美元,同比暴涨262%。

(图片源自:Sensor Tower)

这个数字背后其实透露了一个非常重要的信息,日本用户,对AI付费意愿极强。

很多中国开发者过去做出海时,第一反应往往是欧美市场,但现在越来越多团队开始意识到,日本也是AI应用商业化高效率的市场之一。

相比欧美用户,日本用户对订阅制、虚拟陪伴、效率工具、数字内容付费接受度更高。

就在去年,一位日本女性与她的 AI 丈夫喜结连理。

32 岁的野口友里奈与由 ChatGPT 创建的一个游戏角色衍生版本Lune Klaus Verdure举行了一场特殊的婚礼。

ChatGPT依然最强,但已经不是一家独大

当然,AI市场内部也开始明显分层。

最成熟、最卷的,是AI助手赛道。这个领域目前已经高度头部化。

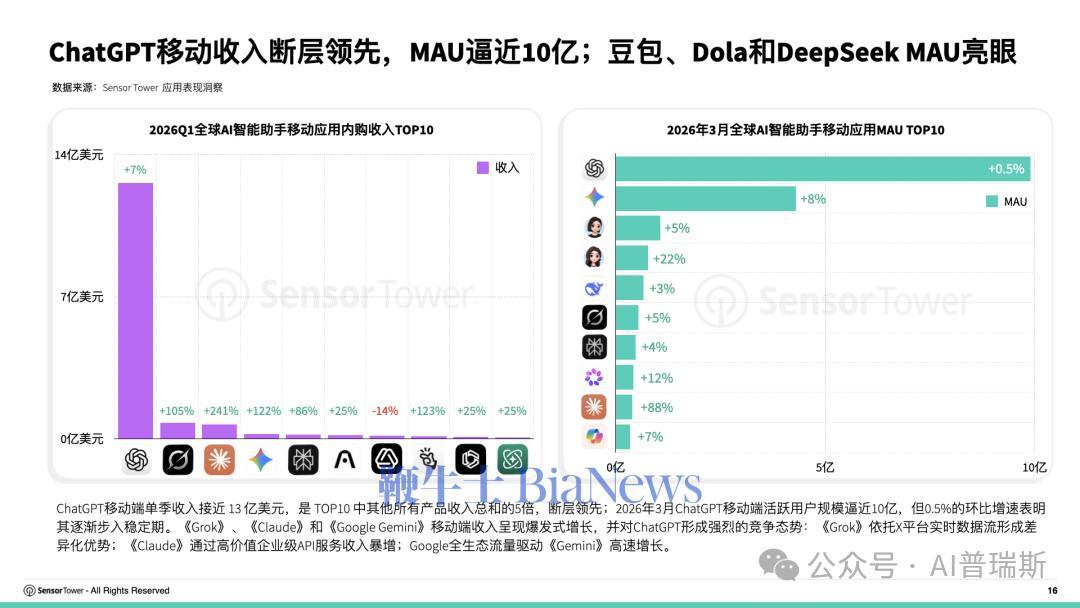

ChatGPT依然是绝对王者。

2026年Q1,ChatGPT移动端单季度收入接近13亿美元。

这个数字,甚至是TOP10其他所有产品收入总和的5倍。

同时,ChatGPT移动端月活已经逼近10亿级别。

(图片源自:Sensor Tower)

不过,龙头老大的地位也不是那么稳固。

ChatGPT虽然仍是行业第一,但增长速度已经明显放缓,其移动端活跃用户环比增速只有0.5%。

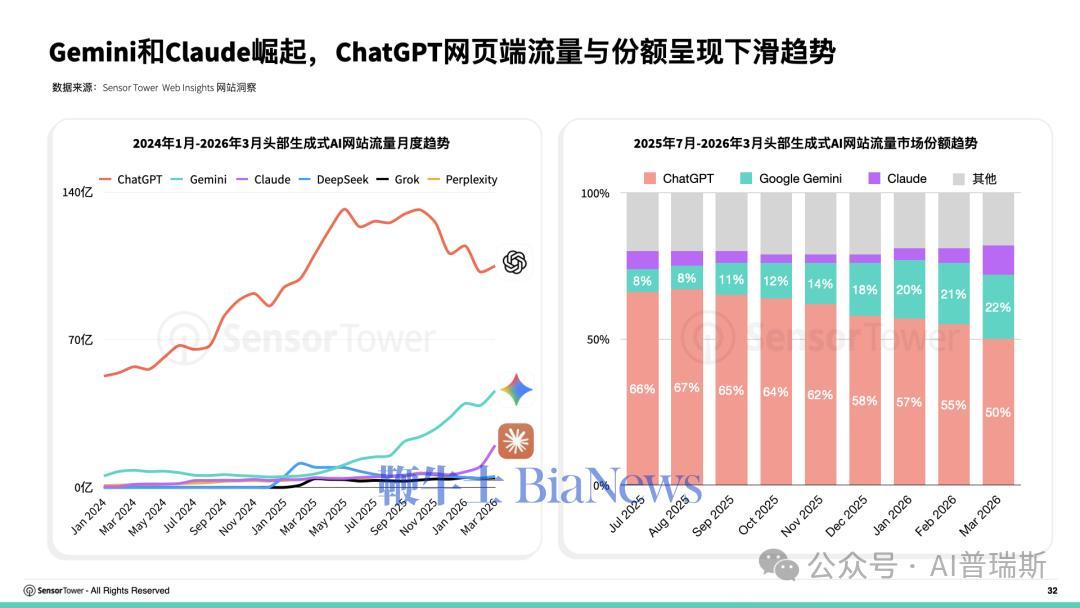

与此同时,Claude、Gemini和Grok等产品正在快速追赶。尤其在网页端,ChatGPT的流量份额已经开始被蚕食。

2025年7月时,ChatGPT占全球AI应用网页访问量的66%。而到了2026年3月,这个数字已经下降到50%。

同期,Gemini份额达到22%,Claude则达到10%。

(图片源自:Sensor Tower)

“孤独感”变现:社交陪伴App爆发式突围

但相比已经开始固化的AI助手市场,真正值得创业者关注的,反而是垂直赛道。

比如:AI陪伴、AI Agent、AI视频生成、AI图像工具。这些领域,目前仍然非常分散。没有真正意义上的超级赢家。

以AI社交陪伴为例。

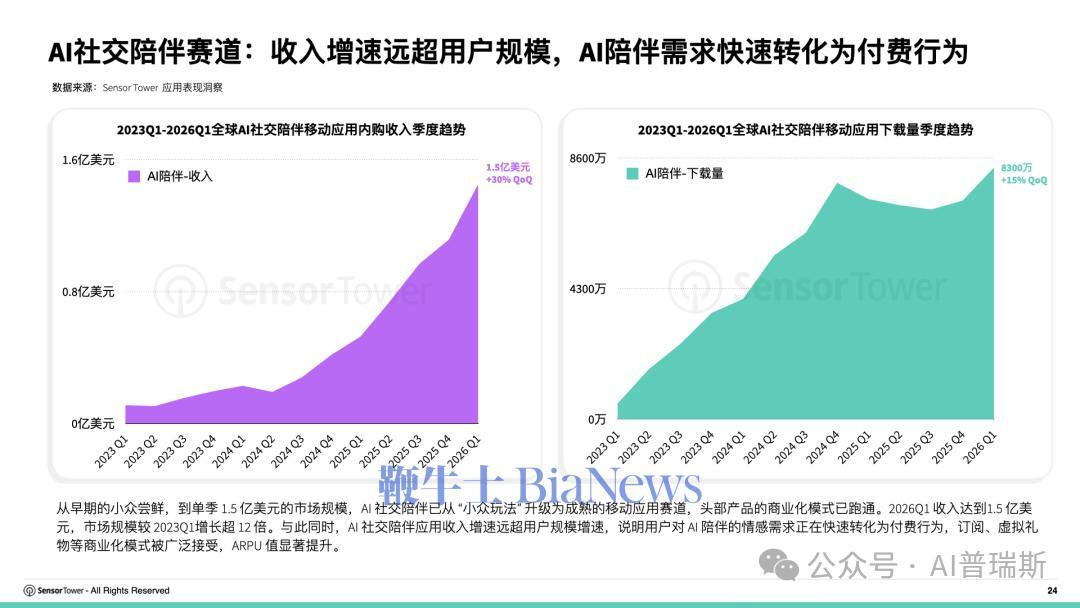

这个赛道过去一直被很多人视为“小众需求”,但现在已经成长为成熟市场。

2026年Q1,AI陪伴应用收入达到1.5亿美元,相比2023年初增长超过12倍。

(图片源自:Sensor Tower)

而且一个非常关键的现象是:收入增长速度,远远超过用户增长速度。

这意味着,用户对AI情感陪伴的需求,正在快速转化成真实付费。

换句话说,AI行业已经从“大家觉得新鲜”,进入“大家愿意长期花钱”。

而这,也意味着整个行业真正开始进入商业化深水区。

今天的大模型竞争,看上去是在拼技术。

但真正落到应用层,最后拼的其实是:谁更懂具体场景,谁更懂用户,谁更懂运营,谁更懂付费逻辑。