作者 | 陈璐瑶

编辑 | 张恺翀

5月29日,三花智控A股股价下跌4.67%,H股价下跌4.56%,这已经是它连续第三天下跌。

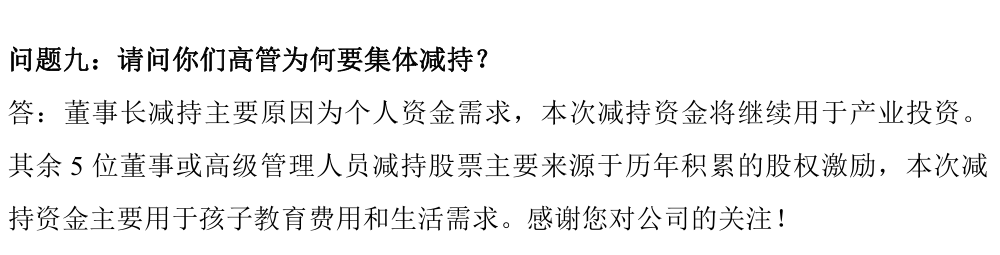

股价承压背后,前两天有投资者在业绩说明会上问到今年公司高管集中减持的原因,管理层给出的解释竟是“用于孩子生活、教育”,令无数投资者直呼离谱。

减持理由遭质疑

事情要从今年1月说起。当时三花智控发公告说,包括实际控制人、董事长张亚波在内的6位董事和高管,计划在2月24日到5月23日期间,通过集中竞价方式减持股票,合计不超过1020.37万股。

截至3月30日,除一位董事外,其余5人均已完成减持。其中,张亚波以均价43.10元/股减持了975.6万股,套现约4.2亿元;另外4名高管合计减持约34.33万股,套现约1480万元。

减持本身是合规的,市场也早有预期。真正引爆舆论的,是5月26日业绩说明会后的那份《投资者关系活动记录表》。

被投资者直接问到减持原因时,公司的回应是:董事长减持主要原因为“个人资金需求”,减持资金将继续用于产业投资;其余5位高管减持的股票主要来源于历年积累的股权激励,本次减持资金“主要用于孩子教育费用和生活需求”。

这个理由,瞬间在社交平台和投资社区炸开了锅。

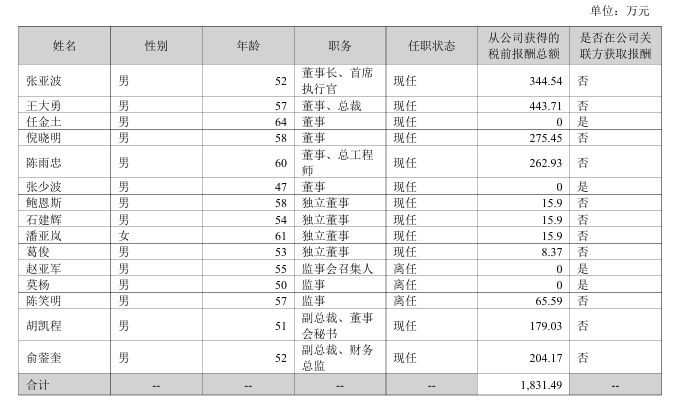

要知道,根据公司年报,这几位高管2025年的年薪在179万至443万元之间,近五年的税前报酬总额更是高达628万至1976万元。

这么高收入的人,用“给孩子交学费”来解释减持,很多投资者觉得太扯了。

投资者们纷纷表示,“浙江人为了子女教育,真舍得花钱啊”“三花的高管都没钱给孩子交学费,没钱买米买菜了。”

高增长神话,还能续上吗?

抛开情绪和行业周期,三花近期的业绩表现,呈现出一种鲜明的“冰与火”对比。

去年三花智控营收和净利润均创下历史新高:2025年,公司实现营收310.12亿元,同比增长10.97%;归母净利润为40.63亿元,同比增长31.10%,盈利增速显著高于营收增速。

Wind数据显示,三花智控的销售净利率已达到13.24%,创近16年来新高。

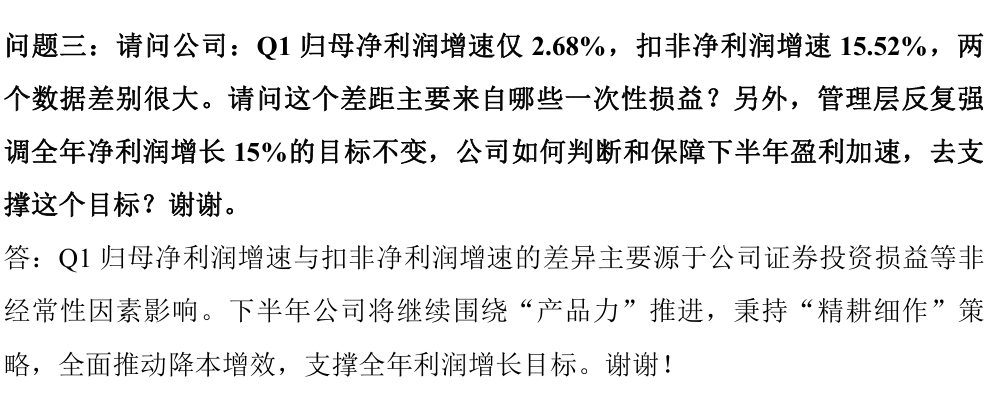

但2026年一季报,画风突变:营收77.74亿元,同比仅增1.36%;归母净利润9.28亿元,同比仅增2.68%;不过,扣非归母净利润9.86亿元,同比增长15.52%。

对此,三花智控回应称,一季度,归母净利润增速与扣非净利润增速的差异,主要源于公司证券投资损益等非经常性因素影响。下半年公司将继续围绕“产品力”推进,全面推动降本增效,支撑全年利润增长目标。

换句话说,一季度利润增速低是投资亏了点钱,主业其实挺健康。下半年不会乱搞投资了,要回归老本行。

三花智控的业务横跨两大主业:制冷空调电器零部件和汽车零部件。2024年,三花正式切入仿生机器人机电执行器领域,被列为公司的“战略性新兴业务”。

具体来说,三花给机器人客户提供的是旋转关节总成(执行器)和线性关节总成等核心执行部件,覆盖肩、肘、腕等关键运动部位。

外部客户看,三花在特斯拉Optimus的供应体系中占据机电执行器一级供应商的核心地位。

不过目前的真实情况是:截至2025年末,机器人业务尚未形成可量化的营收贡献。2026年全年机器人业务有望实现数亿元的收入规模。

结语

机器人赛道是场需要长期投入的马拉松,三花智控的机器人业务正站在从“概念”到“量产”的门槛上,高管在这个节点减持,理由又牵强,难免让投资者犯嘀咕。

接下来就看三花能不能把讲出去的故事,真正变成订单和业绩了。这才是打消所有质疑的唯一答案。