功能性粉体赛道潜力如何,金戈新材值得中长期布局吗

功能性粉体材料,这个听起来有些晦涩的词汇,正藏在新能源汽车的电池包和5G基站的散热片里。随着金戈新材登陆北交所,投资者最核心的疑问是:这条赛道增长潜力到底有多大,金戈新材是否值得中长期拿住?

要回答这个问题,不能只看赛道光环或公司单一指标。我们从三个存在真实张力的维度来拆解。

从下游需求端来看,赛道踩中了真实的增长鼓点

功能性粉体材料是《中国制造2025》重点发展领域,直接受益于新能源与电子信息的爆发。从需求侧看,这绝不是个虚幻的故事,而是有硬数据支撑的增量市场。

2024年中国新能源汽车产量达1662.6万辆,同比增长29%,动力电池热管理对导热阻燃材料的需求激增。

具体到细分赛道,2024年国内导热粉体市场规模107.46亿元,阻燃粉体市场161.1亿元;预计到2029年,两者将分别增至154.53亿元和283亿元,年复合增长率分别达7.5%和11.9%。

政策端也在加码,地方设立百亿元级产业引导基金推动项目落地,今年一季度巴中先进材料产业产值同比增长39.7%。无论是新能源车、5G通信还是光伏储能,都在为这个行业提供确定性很高的订单。

而从产业链话语权来看,大客户光环下暗藏财务隐忧

赛道确实在增长,但金戈新材能不能把行业红利变成自己兜里的利润?从财务和产业链地位来看,答案并不乐观。

公司的确挤进了德国汉高、巴斯夫、陶氏等国际巨头的供应链,导热填料销量位居国内前三。但大客户的另一面是极强的议价能力。2023至2025年,金戈新材营收从3.85亿增至5.34亿,毛利率却从25.28%一路下滑至22.36%。

2024年四季度氧化铝涨价,加上大客户对低价产品需求增加,直接吃掉了利润空间。

更刺眼的数据是现金流与应收账款。公司近三年收现比持续低于1,应收账款周转率仅为4.08次,远低于行业均值170.59次;经营性应收类资产1.7亿元,远高于应付类负债0.6亿元。这意味着公司在产业链中处于弱势地位,卖了货但钱收不回来,实质是在给大客户"垫资"。

从技术护城河来看,夹缝中求存的国产替代

回到技术层面,金戈新材的现状是"比下有余,比上不足"。

作为国家级专精特新"小巨人",公司拥有36项发明专利和78人研发团队,掌握粉体分级粉碎、表面改性等全流程核心技术。在高端产品领域,球形氧化铝等正逐步实现进口替代。

但与陶氏、巴斯夫等跨国企业相比,金戈新材在高端技术上仍有明显差距。更关键的是,公司研发投入已现疲态:近三年研发费用绝对值停滞在2000万元,研发费用率从4.85%降至4.05%,跌破5%的关键门槛。在技术迭代极快的新材料领域,这种投入力度很难支撑长期的高端突围。

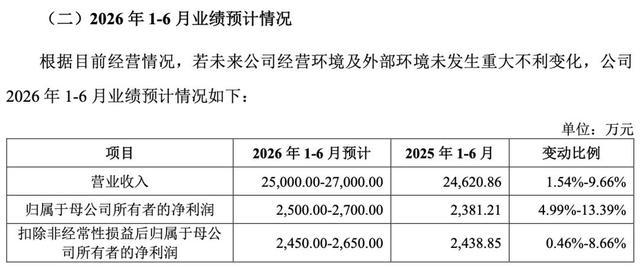

公司预计2026年上半年营收增速仅为1.54%至9.66%,明显低于此前17.8%的复合增速,也折射出当前产能与技术的瓶颈。

综合判断,好赛道里的"夹心层"

综合三个维度来看:功能性粉体赛道受益于新能源和5G需求,中长期增长潜力确定;但金戈新材目前并非能躺赢的绝对龙头,而是处于"上有国际巨头技术压制,下有大客户价格挤压"的夹心层。

对于投资者而言,是否中长期持有,取决于一个核心变量:2.05亿募投项目能否兑现。其中7535万元用于3万吨产能扩张,5641万元用于研发基地建设。如果产能释放叠加研发升级,公司有望突破毛利率下行困局;若不能,在原材料价格波动和强势客户夹击下,增收不增利的局面将持续。

这是一笔赛道确定性高、但公司竞争地位有待提升的投资。中长期布局可以,但需紧盯毛利率走势与研发转化效率,而非仅凭赛道光环盲目持有。