金戈新材引入4家战投,480倍申购藏着什么打新信号?

480倍。

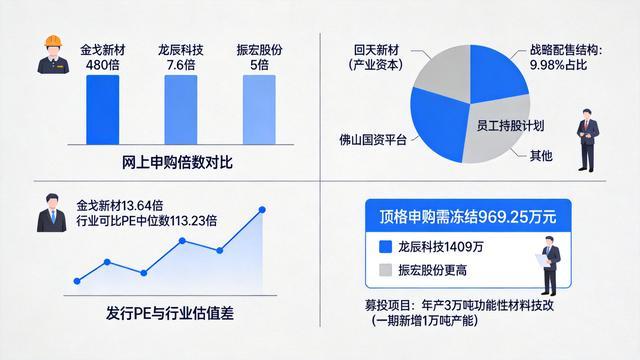

这是市场预估的金戈新材网上申购倍数。同期上市的龙辰科技是它的7.6倍,振宏股份是它的5倍。

这些数字在说什么?机构资金在用脚投票——不是不投,而是投得更精、更重结构。

1%与7.5%,战略配售里的信号差

金戈新材这次战略配售了222.8万股,占发行总量的9.98%。看起来跟龙辰科技、振宏股份的10%差不多,都在政策上限附近满格配售。

但看谁在配,数字才真正开口。

4家战投:1家产业资本——回天新材,金戈新材2023-2025年的第一大客户,2025年贡献营收超10%;2家佛山国资平台;1家员工持股计划。这不是分散配置的打新资金配置逻辑,这是产业链条上的深度咬合。

回天新材作为下游胶粘剂龙头,战投锁定期6个月。一家上市公司拿出一笔钱锁半年,押的不只是打新收益,是供应链的安全边际。这和公募基金配售新股后第一天挂涨停板走的逻辑完全不同。

国资平台现身同样不是来博短差的。佛山市佛控汇创、三水区金融控股,两家机构都是布局先进制造和新材料的主儿——他们看的是3万吨功能性材料技改项目投产后的产能释放,看的是公司从导热粉体国内前三向更大份额推进的节奏。

13.64倍,一个让剔除打新收益后的数字

金戈新材发行PE为13.64倍。同行业可比上市公司PE中位数是多少?113.23倍。

这是8.3倍的估值差,不是一个简单的"估值优势"能概括的。这意味着,即使不考虑北交所新股上市首日的情绪溢价,仅从企业盈利能力和行业平均估值的收敛空间看,价格本身已经给出了相当厚实的安全垫。

发行后总市值8.61亿,2025年归母净利润5748万。营收三年复合增长17.8%,利润同步增长17.98%。这不是爆发式的故事,是每年稳稳涨两成的制造业齿轮在转。

2024年中国导热粉体市场规模107.46亿元,预计2029年到154.53亿元。五年增量空间47亿,年复合7.4%。行业不是风口,但新能源汽车、5G通信、光伏储能三个下游都在持续散热——每多一辆电动车、多一座基站,导热粉体的需求就多一分。

969万顶格门槛,过滤出了谁

金戈新材网上顶格申购需冻结969.25万元。龙辰科技是1409万,振宏股份更高。

这个数字直接回答了一个问题:为什么申购倍数低了?不是机构不看好,是每户能放的钱少了。

拿龙辰科技对比,顶格资金少了440万。这意味着,即使有同样多的账户在申购,单户最大申购额度的差异,就能让总冻结资金产生数百亿的落差。新浪财经预估金戈新材网上申购总资金在9600-9800亿左右——这个量级低于龙辰科技的10282亿和新天力的9961亿,但仍在万亿上下浮动。

网上中签率的另一端是:倍数越低,获配概率越高。龙辰科技网上获配比例0.03%,振宏股份0.04%。金戈新材480倍左右的预估倍数,意味着单账户中签概率有边际改善——对稳健型机构资金来说,这是一个被打新热度过高压制后重新露出的窗口。

募投产能,10000吨的等待

公司募资2.15亿,其中大头投向"年产3万吨功能性材料技术改造项目"。这个项目一期已于2025年11月验收,达产后新增功能性粉体年产能10000吨。

按公司2025年5.34亿营收算,新增万吨产能的弹性有多大,取决于下游能消纳多少。回天新材的战投入局,让这个消纳多了确定性——行业最大的客户已经坐在桌子的同一侧。

36项发明专利、78人研发团队、覆盖导热/阻燃/吸波三大领域的产品矩阵,这些数字构成了企业的技术底盘。但决定机构打新意愿的,不只是这些存量,还有募投项目从纸面走到产线后的增量。

机构看了三个数字:14.93倍的发行PE、17.8%的三年营收复合增长、10000吨的待投产增量。结论写在申购行为里——480倍的网上申购倍数不算狂热,但战略配售端满格、产业资本现身、两家国资站台,结构上比单纯的高倍数更值得掂量。