宇树科技遭美GUARD法案锁定,420亿估值稳得住吗

2026年6月1日,宇树科技73天闪电过会科创板,估值直指420亿;仅仅48小时后,美国众议院提交全球首个人形机器人定向制裁法案GUARD法案,将其列为首个重点管控目标。是致命一击,还是虚惊一场?

从制裁力度来看:这不是华为时刻,而是中等风险预警

GUARD法案带来的三重限制——产品禁入美国市场、终止英伟达合作、美元投资者限期清退——听起来威慑力十足。但关键区别在于:宇树至今未被列入美国商务部实体清单。这意味着,它没有触发华为2019年遭遇的“全产业链断供”——所有含美技术占比超过一定比例的产品一律禁止出口。

宇树目前仍可通过合规渠道采购普通非管制类美产零部件。

横向对比更清晰:华为当时的核心芯片、操作系统、EDA工具全部被切;而宇树仅在高端研发级AI算力芯片上依赖英伟达产品,量产机型早已全部采用瑞芯微、地平线等国产方案。

制裁的覆盖维度虽比此前大疆、海康威视的单一行政令更广——首次采用“产品准入+技术合作+投资限制”三重联动——但实际杀伤力远低于全面断供级别。一句话:这更像一个“前置封锁信号”,而非“断供终局”。

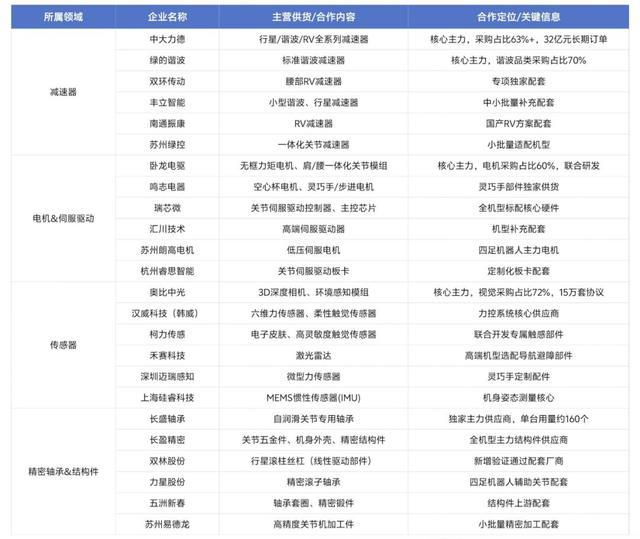

从供应链实情来看:95%自研率的护城河,比外界想的深

宇树科技招股书披露,核心硬件自研率超过95%。拆开它的关节减速器、电机、传感器,几乎全是国产:中大力德拿下63%的减速器采购份额,卧龙电驱包揽60%的电机采购,奥比中光供应72%的视觉传感器。

宇树科技减速器、电机等核心硬件供应商列表

全链条根植于国内汽车与无人机产业积累的3000余家供应商生态,甚至美国银行研究部判断:“当前几乎无法脱离中国零部件制造出人形机器人”。

唯一的短板在于高端AI算力芯片。Jetson Thor系列在旗舰研发机型中不可或缺,但宇树已启动“两条腿走路”策略:中低端产品导入地平线S600、华为昇腾等国产方案;高端机型短期内保留英伟达加速商业化,用利润反哺自研大模型。

按照行业共识,国产1000TOPS+级别芯片预计3年内量产落地,届时全供应链自主化的最后一步将补齐。换句话说,供应链墙不是塌了,而是被提前撞出了裂痕,但墙还很厚。

从估值逻辑来看:真正该怕的不是制裁,是增速换挡

420亿估值对应2025年25倍市销率,其中约60%来自人形机器人赛道的未来预期溢价。核心支撑是连续三年200%+的营收增速和全球第一的市占率。但真正的隐忧藏在招股书里:2026年一季度营收增速从332.64%骤降至68.49%,扣非净利润同比下降52.55%。

人形机器人均价从2023年的59.34万元/台降至2025年的16.76万元/台,价格战正在压缩毛利率。

制裁对估值的影响,反而可能排在增速放缓之后。瑞银证券判断,宇树“仅需调整海外市场拓展节奏即可”,而中邮证券指出全赛道未来的核心考核指标将新增供应链自主化能力。

如果制裁导致海外营收占比下调,60%的赛道溢价可能被部分修正,但一旦国产算力替代方案验证成功,市场的信心反而会因“地缘风险出清”而修复。

整合判断:三重维度合在一起,真相是什么?

美国GUARD法案对宇树420亿估值的实际冲击远低于市场预判——95%的硬件国产化率、成熟的国产替代方案、以及科创板对“战略性亏损”的包容性,共同构成了坚实的缓冲带。真正值得关注的,是增速换挡后的盈利可持续性,以及全行业被这次事件倒逼出的“算力自主化”加速。

美国的提前卡位,短期是利空,长期反而可能让中国人形机器人赛道跑得更稳——因为它提前引爆了最该解决的问题。