港交所如何借鉴伦交所,从“管道”升级为“磁铁”?

当中国资产从“可选项”变成“必选项”,全世界的钱都在往香港涌。港交所已经连续两年坐上全球IPO募资额的头把交椅,日均成交额翻了一倍多。但越是这种时候,越要冷静问一句:接住这波天量资金,港交所现在的姿势,是不是最优解?

之所以拿纽交所和伦交所来对比,是因为它们都经历过或正在经历类似的外资大规模流入阶段,并且各自走出了截然不同的应对路径。纽交所选择了一条技术驱动的“效率至上”路线,伦交所则走了一条政策引导的“精准引资”路线。

两相对比,差异变量不是谁更努力,而是战略定位的不同——你要做的是一个高效率的“管道”,还是一个有引导的“磁铁”?

纽交所和伦交所,应对外资流入的路径差在哪

纽交所的解法很纯粹。面对全球资本的涌入,它在2026年推出了一个基于区块链的数字原生交易平台,实现了24小时跨时区交易和T+0即时结算。这意味着,一个中东主权基金可以在当地时间的深夜,无障碍地完成一笔大额美股交易,并且资金瞬间到账,彻底消除了隔夜结算的对手风险。

支撑这套体系的,是像城堡证券这样的技术型做市商,它们用算法处理了美股47%的散户交易量,确保市场在任何时候都有足够的深度来承接大单冲击。

伦交所的路线完全不同。它没有在交易速度上死磕,而是配合英国政府,推出了一套“邀请制”投资者签证:要求申请人必须拿出500万英镑以上,定向投到人工智能、清洁能源、生命科学这些政府划定的战略领域,才能获得居留资格。

同时,伦交所旗下还有一个私募证券市场,专门为未上市的科技公司提供股份转让渠道,让外资在Pre-IPO阶段就能进来,提前锁定优质标的。

差异化就在这里。纽交所的核心逻辑是:我把门开到最大,把路修到最平,你带着钱来跑就行,我不挑。 伦交所的核心逻辑是:我收窄入口,但拉长服务链,你来了就得跟着我的产业方向走。

这个差异,对港交所意味着什么

对照之下,港交所目前的策略更接近纽交所的“效率”思路。缩短结算周期至T+1、筹备人民币国债期货、扩充互联互通标的池,这些都是在降低交易成本、拓宽投资入口。

这套打法的效果立竿见影:2026年前5个月,硬科技企业IPO占比超过90%,新股认购热度屡创新高,深演智能超额认购达到5479倍。

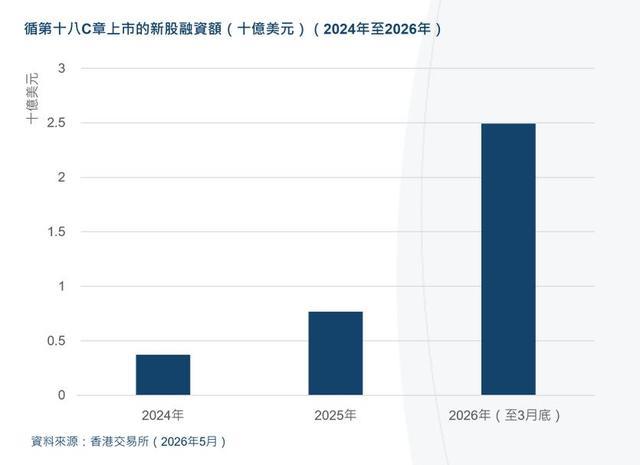

2024年至2026年3月循十八C章上市新股融资额柱状图

但问题也在这里。港交所行政总裁陈翊庭自己说得很清楚,现在优先级最高的任务是“打造多元资产生态圈”,因为单一的股票市场已经无法满足外资的多元化配置需求。外资不只是想买AI股票,他们还需要高等级债券做底仓,需要利率衍生品做对冲,需要大宗商品来分散风险。

在这些领域,港交所的产品供给存在明显缺口,固定收益与大宗商品板块目前仍显单一。

这时候再看伦交所的路径,启发就来了。港交所手里有一张伦交所没有的牌——它是中国科技企业出海的超级枢纽,内地企业赴港上市的通道已经跑得极其顺畅。

如果港交所借鉴伦交所的“精准引资”思路,把这条通道从一个单纯的上市管道,升级为一个从Pre-IPO、上市、到再融资、再到跨境并购的全生命周期服务体系,它就能从一个被动的“接水”平台,变成一个主动引导资金流向的“蓄水池”。

港交所的破局点,不在某个具体产品,而在战略定位的升级

当然,港交所不能照搬伦交所的“邀请制”签证。香港的独特优势在于资金自由流动,任何额外的行政门槛都可能损伤这个核心吸引力。真正可以借鉴的,是伦交所“引导资金服务实体经济”的思路本身——通过产品创新和制度设计,让外资自然流向中国最需要资本的战略性行业。

比如,港交所已经推出的“科技100指数”就是第一步,但它可以更进一步:针对AI、生物科技、先进制造等战略行业,推出专门的行业指数和挂钩ETF,配套推出相关的衍生品和风险管理工具,让外资在配置这些赛道时,有完整的工具链可用。

再比如,升级私募市场服务,为未上市的科创企业提供股权流转平台,在Pre-IPO阶段就对接国际资本,提前锁定上市资源。

这轮中国资产重估的浪潮,本质上不是一次短期的资金热炒,而是全球资产配置结构的系统性调整。全球主动管理基金对中国股票的配置比例,目前仍只有7%左右,远低于2021年15%的历史高位。

港交所面临的真正挑战,不是接不住这波钱,而是当潮水退去后,它能否从一个“融资窗口”进化成一个真正的“全球配置枢纽”。

纽交所的经验告诉我们,效率是留住资本的基础。伦交所的经验告诉我们,方向是让资本持续增值的关键。对港交所来说,正确答案不是二选一,而是用纽交所的效率做大底盘,用伦交所的精准做深服务——这才是从“可选项”到“必选项”之后,下一步该走的路。